Unfallversicherung Für manche wichtig, für viele verzichtbar

Barbara Weber

Finanztip-Expertin für Versicherungen

Finanztip-Expertin für Versicherungen

Das Wichtigste in Kürze

Die private Unfallversicherung zahlt einen vereinbarten Geldbetrag oder eine Rente nach einem Unfall bei der Arbeit oder in der Freizeit.

Allerdings zahlt die Versicherung nur dann Geld, wenn Du Dich wirklich schwer verletzt.

Sinnvoll ist diese Versicherung also vor allem dann, wenn Du ein hohes Unfallrisiko hast oder keine andere Absicherung wie eine Berufsunfähigkeitsversicherung bekommst.

So gehst Du vor

Inhalt

Unfälle können überall passieren, sei es im Straßenverkehr, am Arbeitsplatz, beim Sport oder in den eigenen vier Wänden. Die gesetzliche Unfallversicherung zahlt aber nur bei Unfällen, die im Zusammenhang mit der Arbeit passieren. Die private Unfallversicherung zahlt dagegen auch bei Unfällen, die in der Freizeit passieren. Aber: Die Risiken eines Unfalls können auch mit der viel wichtigeren Berufsunfähigkeitsversicherung abgedeckt werden. Eine Unfallversicherung ist daher nicht immer notwendig. Für wen sie infrage kommt, erfährst Du in diesem Ratgeber.

Eine private Unfallversicherung ist eine freiwillige Versicherung. Sie zahlt einmalig einen festen Geldbetrag (Einmalleistung) oder eine Unfallrente, wenn Du wegen eines Unfalls dauerhaft eingeschränkt bist.

Egal ob Du Dich beim Sport verletzt oder bei der Arbeit von der Leiter fällst: Die private Unfallversicherung greift bei allen denkbaren Unfällen. Du bist zu jeder Tages- und Nachtzeit auf der ganzen Welt abgesichert. Die gesetzliche Unfallversicherung zahlt hingegen nur, wenn Du bei der Arbeit, in der Universität, beim Ehrenamt oder auf dem Weg dorthin einen Unfall erleidest.

Leistungen von der Unfallversicherung gibt es aber nur, wenn Du einen ernsthaften Gesundheitsschaden davonträgst. Folgende Kriterien prüft die Versicherung, bevor sie leistet:

Plötzliches Ereignis - Das unfallverursachende Ereignis muss plötzlich, also innerhalb eines kurzen Zeitraums eingetreten sein. Das trifft beispielsweise auf Verkehrsunfälle zu. Sie passieren in der Regel ohne Vorwarnung, genauso wie ein Stromschlag oder ein Sturz von der Leiter. Etwaige Dauerbelastungen, beispielsweise durch Sport, sind nicht abgedeckt. Wenn Du also bereits seit Monaten mit einer Bänderzerrung Sport treibst, bis eines der Bänder reißt, ist das kein plötzliches Ereignis.

Krafteinwirkung von außen - Die Schädigung muss durch eine Kraft von außen auf Dich eingewirkt haben. Bei einem Autounfall ist die Sache klar: Bei einem Zusammenstoß mit einem anderen Auto kommt die Krafteinwirkung von außen. Krankheiten wie ein Schlaganfall oder Herzinfarkt zählen hingegen nicht zu einem Unfall. Denn hier haben keine Kräfte von außen gewirkt. Das Gleiche gilt, wenn Du beim Sport ohne äußerlich erkennbaren Grund umknickst. Gute Unfallversicherungen versichern allerdings auch Unfälle, die durch bestimmte Krankheiten ausgelöst werden und Unfälle durch Kraftanstrengung.

Unfreiwillig - Den Unfall darfst Du nicht vorsätzlich verursacht haben. Selbstverletzungen im Rahmen einer psychischen Erkrankung oder gar eine Selbsttötung fallen in der Regel nicht unter den Versicherungsschutz.

Gesundheitsschädigung - Die Unfallversicherung zahlt nur dann die Versicherungssumme, wenn Du eine dauerhafte Gesundheitsschädigung davonträgst, das nennt sich Invalidität. Dauerhaft ist eine Gesundheitsschädigung dann, wenn sie voraussichtlich länger als drei Jahre bestehen wird und keine Besserung zu erwarten ist. Dein Arzt oder Deine Ärztin kann den Grad der körperlichen Beeinträchtigung feststellen. Die Versicherung darf aber auch einen unabhängigen Gutachter für eine Zweitmeinung einschalten.

In erster Linie zahlt die Unfallversicherung aber nur bei körperlichen Schäden. Bei psychischen Erkrankungen stehen die Chancen auf eine Invaliditätsleistung eher schlecht. Viele Versicherer schränken den Versicherungsschutz für psychische Folgeschäden ein.

Das Oberlandesgericht Frankfurt am Main entschied mit Urteil vom 13. Juli 2022 (Az: 7 U 88/21), dass der Versicherer keine Leistung bei einer posttraumatischen Belastungsstörung nach einem Unfall zahlen muss. Dabei bezog sich das OLG auf die Allgemeinen Unfallversicherungsbedingungen, nach denen „krankhafte Störungen in Folge psychischer Reaktionen, auch wenn diese durch den Unfall verursacht wurden“ vom Versicherungsschutz ausgeschlossen sind.

Die wichtigste Leistung der privaten Unfallversicherung ist die Zahlung eines einmaligen Geldbetrags, die sogenannte Invaliditätsleistung. Viele Tarife zahlen darüber hinaus auch notwendige Bergungskosten oder unfallbedingte kosmetische Operationen. Daneben gibt es weitere Leistungen, die die Versicherung aber teurer machen, etwa eine Unfallrente oder ein Todesfallschutz für Deine Angehörigen.

Die Unfallversicherung zahlt Dir einmalig einen bestimmten Geldbetrag nach einem Unfall. Damit kannst Du zusätzliche Kosten nach einem Unfall abdecken, zum Beispiel wenn Du Dein Auto oder Haus behindertengerecht umbauen, einen Treppenlift einbauen oder zusätzliche Therapien finanzieren musst.

Wie viel Geld Du bekommst, hängt von der vereinbarten Versicherungssumme und vom Ausmaß Deiner gesundheitlichen Beeinträchtigung ab. Diesen sogenannten Invaliditätsgrad bestimmt die Versicherung auf Grundlage eines ärztlichen Gutachtens und einer Gliedertaxe. Das ist eine Tabelle, mit der die Versicherungen Beeinträchtigungen verschiedener Gliedmaßen bestimmen. Sie ist Bestandteil des Versicherungsvertrags. Je höher die Versicherung den Invaliditätsgrad einstuft, desto mehr Geld bekommst Du.

Stellen die behandelnden Ärzte oder Ärztinnen und die Versicherung allerdings fest, dass Du keine dauerhafte Beeinträchtigung davonträgst, dann liegt keine Invalidität vor und Du bekommst kein Geld von der Versicherung. Der Invaliditätsgrad ist daher häufiger Streitpunkt zwischen Versicherung und Versicherten. Wenn es zu keiner Einigung mit der Versicherung kommt, kannst Du vor einem Sozialgericht klagen. Das Gericht wird dann auf Grundlage eines Sachverständigengutachtens entscheiden, ob Du Leistungen bekommst oder nicht.

Bei besonders schweren Gesundheitsschädigungen zahlen einige Versicherer eine lebenslange, monatliche Unfallrente. In der Regel zahlen die Versicherer erst ab einem Invaliditätsgrad von 50 Prozent eine Rente.

Mit einer Unfallversicherung kannst Du auch Deine Hinterbliebenen absichern. Die Unfallversicherung zahlt die Versicherungssumme an Deine Angehörigen, wenn Du innerhalb eines Jahres nach dem Unfall versterben solltest.

An den Kosten für Such-, Bergungs- und Rettungsmaßnahmen beteiligen sich ebenfalls viele Versicherer. Wenn Du beispielsweise im Urlaub in den Bergen verunglückst, dann zahlt Dir die Versicherung den Transport mit einem Hubschrauber zum nächstgelegenen Krankenhaus oder nach Hause.

Wenn ein Unfall Dein äußeres Erscheinungsbild beeinträchtigt hat, bezahlen viele Versicherer auch kosmetische Operationen.

Bei vielen Tarifen kannst Du ein Krankentagegeld und Krankenhaustagegeld vereinbaren. Das Krankentagegeld soll Deinen Lohn eine Zeit lang ersetzen, Du bekommst es bis zu einem Jahr nach dem Unfall. Das Krankenhaustagegeld bekommst Du höchstens für zwei Jahre für die Zeit, die Du im Krankenhaus verbringst.

Bis Du Deine Invaliditätsleistung von der Versicherung bekommst, können einige Monate vergehen. Die Versicherer dürfen sich in der Regel bis zu einem Jahr Zeit lassen, bis sie die Summe auszahlen. Für diese Übergangszeit bieten viele Versicherer an, eine bestimmte Summe im Voraus zu zahlen. Dafür musst Du aber seit sechs Monaten zu einem bestimmten Grad – meist 50 Prozent – gesundheitlich beeinträchtigt sein.

Eine private Unfallversicherung kann für einige Menschen und Berufsgruppen sinnvoll sein. Wer keine bezahlbare Berufsunfähigkeitsversicherung (BU) bekommt, sollte eine Unfallversicherung in Betracht ziehen. Für viele ist eine private Unfallversicherung aber nicht notwendig.

Eine Unfallversicherung zahlt ausschließlich nach einem Unfall. Krankheiten sind hingegen nicht versichert. Wie Zahlen des Statistischen Bundesamts belegen, sind nur 1 Prozent aller Schwerbehinderungen Folge eines Unfalls, in 90 Prozent der Fälle sind Krankheiten verantwortlich für eine Schwerbehinderung.

Außerdem zahlt die Unfallversicherung nur dann, wenn der Gesundheitsschaden voraussichtlich länger als drei Jahre bestehen wird und keine Besserung zu erwarten ist. Das bedeutet: Selbst wenn Du nach einem Motorradunfall wochenlang im Krankenhaus liegst, kann es sein, dass die Unfallversicherung nicht zahlt – weil Du wieder vollständig gesund wirst.

Fazit: Jedes Jahr passieren sehr viele Unfälle, gerade im privaten Bereich. Aber nur die wenigsten Unfälle sind so schwerwiegend, dass die Gesundheitsschäden langwierig sind. Nur in diesen Fällen zahlt aber die private Unfallversicherung. Sinnvoll ist diese Versicherung also vor allem dann, wenn Du ein hohes Unfallrisiko hast oder keine andere Absicherung bekommst.

Für gesetzlich Versicherte gibt es zudem unter bestimmten Voraussetzungen staatliche Hilfen. Längere Krankheitsphasen kannst Du zuerst mit der Lohnfortzahlung Deiner Arbeitgeberin oder deines Arbeitgebers und danach mithilfe von Krankengeld überbrücken. Wer kein Mitglied der gesetzlichen Krankenversicherung ist, sollte eine Krankentagegeldversicherung abschließen.

Arztkosten werden von Deiner Krankenkasse getragen. Notwendige Hilfsmittel wie Rollstühle, Prothesen oder Stützgriffe fürs Bad zahlt sie in einer Grundausstattung ebenfalls.

Passiert der Unfall auf der Arbeit oder auf dem Weg dorthin, dann kommt die gesetzliche Unfallversicherung für die Krankheitskosten auf. Bei schwerwiegenden Gesundheitsschäden nach einem Arbeitsunfall, leistet die gesetzliche Unfallversicherung zudem eine Unfallrente.

Auch Selbstständige können freiwillig der gesetzlichen Unfallversicherung beitreten. Dann erhalten sie die gleichen Leistungen wie Angestellte, wenn ihnen ein Arbeits- oder Wegeunfall passiert. Einige wenige Gruppen von Selbstständigen sind kraft Gesetzes in der gesetzlichen Unfallversicherung versichert. Dazu gehören beispielsweise Physiotherapeutinnen, Hebammen und Logopäden.

Die gesetzliche Rentenversicherung zahlt Versicherten außerdem eine Reha, um sie nach einer Krankheit wieder arbeitsfähig zu machen. Außerdem leistet sie ein Übergangsgeld, wenn Du während der Reha weder eine Lohnfortzahlung noch Krankengeld bekommst. Bist Du dauerhaft zu krank zum Arbeiten, kannst Du möglicherweise eine Erwerbsminderungsrente beantragen. Bei einer Schwerbehinderung gibt es zudem Zuschüsse von sogenannten Integrationsämtern.

Bei einigen Gewerkschaften wie Verdi und dem DGB ist im Mitgliedsbeitrag auch eine Freizeit-Unfallversicherung enthalten. Auch Mitglieder in einem Sportverein sind bei Vereinsaktivitäten in geringem Umfang abgesichert, über die Sportversicherung des jeweiligen Landessportbundes.

Umfassenden Schutz bei schweren Unfallfolgen und Krankheiten bekommst Du mit einer Berufsunfähigkeitsversicherung (BU). Diese Versicherung zahlt Dir monatlich Geld, wenn Du Deinen letzten Job für voraussichtlich mindestens sechs Monate nicht mehr ausüben kannst. Die Ursache dafür ist nicht entscheidend: Sie zahlt sowohl nach Unfällen als auch bei körperlichen und psychischen Krankheiten. Dafür ist die BU aber auch deutlich teurer.

Wer keine bezahlbare BU bekommt, beispielsweise aufgrund von Vorerkrankungen oder körperlicher Arbeit, kann über eine Unfallversicherung als Alternative nachdenken. Weitere Versicherungsarten, die Du Dir in diesem Fall ansehen solltest, sind eine Erwerbsunfähigkeitsversicherung, eine Multi-Risk-Versicherung, eine Dread-Disease-Versicherung oder eine Grundfähigkeitsversicherung. Ein gleichwertiger Ersatz sind solche Produkte nicht. Wie die Unfallversicherung bieten sie nur einen – in unterschiedlichem Maße – abgespeckten Schutz.

Der Vorteil einer Unfallversicherung: Sie ist für Menschen mit einem Risikoberuf in aller Regel wesentlich günstiger als eine Berufsunfähigkeitsversicherung. Eine gute Unfallversicherung bekommst Du nach unserer Recherche schon für 100 bis 250 Euro im Jahr. Und viele Anbieter stellen nicht sonderlich umfangreiche Gesundheitsfragen. Je nach Alter, Beruf und Gesundheitszustand kann Dich eine BU dagegen 60 bis 280 Euro im Monat kosten, wie eine Auswertung des Analysehauses Morgen & Morgen zeigt.

Die staatliche Erwerbsminderungsrente reicht nicht aus, eine Berufsunfähigkeitsversicherung ist für fast jeden sinnvoll.

Von uns empfohlene Makler: Hoesch & Partner, Buforum24, Zeroprov, Dr. Schlemann unabhängige Finanzberatung, P&F (früh-gewinnt.de).

Wer keine Berufsunfähigkeitsversicherung bekommt, sollte über eine alternative Absicherung wie eine Unfallversicherung nachdenken. Besonders für ältere Menschen, Hausfrauen, Hausmänner und Sportler und Sportlerinnen kann eine Unfallversicherung durchaus sinnvoll sein.

Ältere Menschen haben im Ruhestand weder eine Absicherung über die gesetzliche Unfallversicherung noch über eine Berufsunfähigkeitsversicherung. Gleichzeitig sind die Folgen eines Unfalls bei Senioren und Seniorinnen oftmals schwerwiegender. Eine Unfallversicherung kann helfen, die Einschränkungen Deines Lebens so gering wie möglich zu halten. Denn viele Versicherer zahlen nicht nur Geld, sondern bieten auch sogenannte Assistance-Leistungen für die notwendige Unterstützung im Alltag. Dazu gehören unter anderem eine Haushaltshilfe, ein Fahrdienst, oder Unterstützung bei Besorgungen. Besonders sinnvoll kann das sein, wenn es niemanden gibt, der sich nach einem Unfall um Dich kümmern könnte.

Eine Unfallversicherung abzuschließen, ist allerdings für ältere Menschen nicht gerade einfach. Die Beiträge sind im hohen Alter teuer. Zudem haben einige Anbieter eine Altersobergrenze. Eine Alternative können daher reine Assistance-Tarife sein. Diese sind preiswerter und beinhalten nur die Hilfsleistungen nach einem Unfall.

Wer sich zuhause um den Haushalt und/oder die Kinder kümmert, ist bei Unfällen nicht abgesichert. Im Gegensatz zu Angestellten, die einen Großteil des Tages über den Arbeitgeber oder die Arbeitgeberin durch die gesetzliche Unfallversicherung abgesichert sind, fehlt Hausmännern und Hausfrauen dieser Schutz.

Für sie ist es zudem schwer, eine BU zu bekommen. Eine private Unfallversicherung kann daher in diesem Fall sinnvoll sein.

Kinder und Schüler können bei vielen Versicherungen erst ab einem Alter von zehn oder 15 Jahren gegen Berufsunfähigkeit versichert werden. In der Zeit davor können zwei Alternativen sinnvoll sein: eine Kinderunfallversicherung oder eine Kinderinvaliditätsversicherung. Diese zahlt auch bei krankheitsbedingter Invalidität und ist daher umfassender als ein reiner Unfallschutz. Sie ist allerdings auch teurer.

In der Regel erholen sich Kinder schneller von Unfällen und tragen nur selten bleibende Schäden davon. Unfälle verursachen bei Kindern laut Statistischem Bundesamt noch seltener eine schwere Behinderung als bei Erwachsenen.

Eltern haben bei einer Behinderung ihres Kindes in den meisten Fällen Anspruch auf verschiedene Unterstützungsleistungen. Allerdings ist eine Unfallversicherung für Kinder auch relativ günstig. Gute Tarife gibt es nach unserer Recherche für 50 bis 100 Euro im Jahr. Invaliditätsversicherungen kosten etwa 100 bis 400 Euro pro Jahr.

Machst Du in Deiner Freizeit Sport, kann die Unfallversicherung in einigen Fällen ebenfalls eine kluge Wahl sein. Allerdings werden Unfälle bei Sportarten, die Du bereits ausübst, manchmal vom Schutz ausgeschlossen. Vergleiche daher, in welchem Tarif Deine Sportart abgesichert ist.

Wenn Du planst, in der nächsten Zeit mit einem potenziell gefährlichen Hobby zu starten, schließe die Unfallversicherung am besten vorher ab. Gefährliche Hobbys sind etwa Skifahren, Reiten, Klettern, Mountainbiking, Tauchen. Achte darauf, dass Deine Sportart aber nicht grundsätzlich von der Leistung ausgeschlossen ist. Das ist oft bei Luft- und Flugsport, zum Beispiel Segel- und Gleitschirmfliegen, und auch bei Motorsport, wie Auto- und Motorradrennen, der Fall.

Noch mehr sparen mit Finanztip Deals!

200 € Neukundenbonus für die Eröffnung eines Wertpapierdepots, kostenlose Zeitschriften im Jahresabo und Bahntickets zum Super-Sparpreis. Solche und andere heiße Deals findest Du in unserem Schnäppchen-Portal.

Eine ausreichend hohe Versicherungssumme ist bei der Unfallversicherung das A und O. Außerdem sollte die Versicherung schon ab einem Invaliditätsgrad von 1 Prozent zahlen.

Die wichtigste Leistung der Unfallversicherung ist die Invaliditätsleistung, also die einmalige Geldzahlung, wenn Du aufgrund eines Unfalls dauerhaft invalide bist. Damit die im Ernstfall ausreicht, ist es wichtig, eine angemessen hohe Versicherungssumme zu wählen. Sie gibt an, wie viel Geld Du bei einer Vollinvalidität, also 100 Prozent Invalidität, bekommen würdest.

Nach einem Unfall wird je nach Schwere der gesundheitlichen Beeinträchtigung ein Teil der Versicherungssumme ausgezahlt. Bei 20 Prozent Invalidität bekommst Du dementsprechend 20 Prozent der Versicherungssumme. Geringe Beeinträchtigungen kommen häufiger vor als schwere. Deshalb sollte die Versicherung schon ab 1 Prozent Invalidität zahlen.

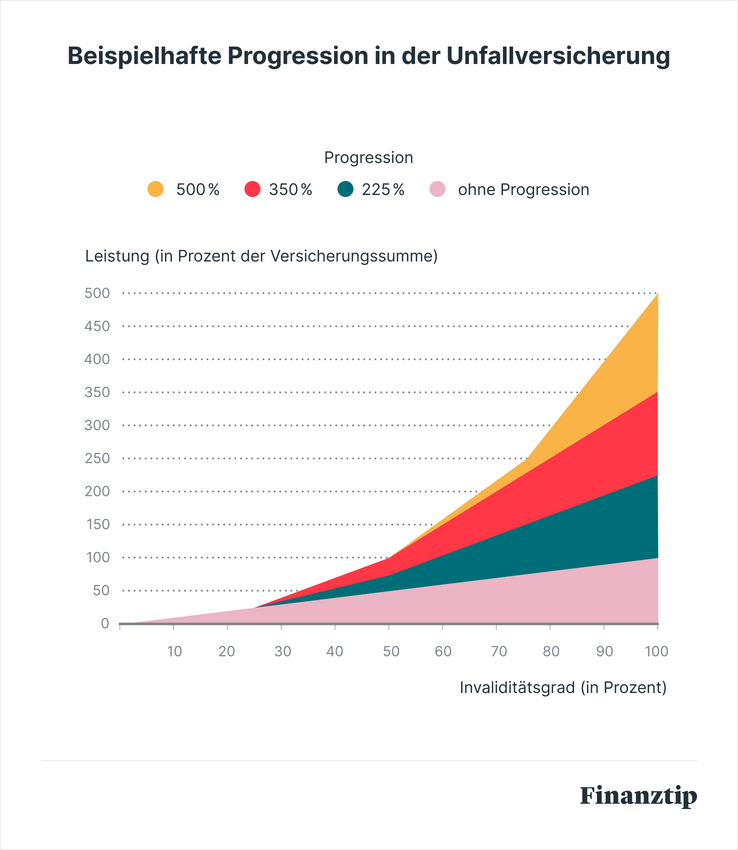

Wir empfehlen außerdem, eine sogenannte Progression zu vereinbaren. Sie sorgt dafür, dass Du bei schweren Beeinträchtigungen ein Vielfaches der Versicherungssumme bekommst. Das ist sinnvoll, da in solchen Fällen der Kapitalbedarf oft immens ansteigt. Wir empfehlen eine Progression von 225 oder 350 Prozent.

Im Fall einer Vollinvalidität würdest Du in einem Tarif mit 350 Prozent Progression das 3,5-fache der versicherten Grundsumme bekommen: Bei einer Versicherungssumme von 100.000 Euro wären das also 350.000 Euro. Bist du nicht 100 Prozent invalide, ist der Faktor allerdings geringer als 3,5. Bei vielen Tarifen beginnt der überproportionale Anstieg der Auszahlung ab 25 Prozent Invaliditätsgrad.

Welche Versicherungssumme und Progression für Deine persönliche Situation angemessen ist, klärst Du am besten im Rahmen der Beratung bei einem Honorarberater oder einer Versicherungsmaklerin. Dabei gilt es drei Fragen zu beantworten:

Wenn Du keine Berufsunfähigkeitsversicherung hast, solltest Du außerdem bedenken, dass das ausgezahlte Geld schlimmstenfalls bis an Dein Lebensende reichen muss. Eine Versicherungssumme von mehreren Hunderttausend Euro ist dann durchaus sinnvoll.

Für Menschen, die ihre Hinterbliebenen für den Fall des eigenen Todes absichern wollen, ist eine separate Risikolebensversicherung die beste Wahl. Die Hinterbliebenenabsicherung kann dennoch sinnvoll sein, wenn Du einen Vorschuss von der Unfallversicherung benötigst.

Bis zur endgültigen Leistung der Versicherungssumme können Monate vergehen. Die Versicherer zahlen erst, wenn Deine Heilbehandlung abgeschlossen ist und der Grad der Beeinträchtigung feststeht. Bis dahin kannst Du einen Vorschuss bis zur Höhe der Todesfallsumme beantragen. Ist keine Leistung für den Todesfall vereinbart, gibt es in der Regel auch keinen Vorschuss.

Eine Todesfallsumme von 10.000 bis 20.000 Euro kann helfen, die Zeit bis zur Zahlung der Versicherungssumme zu überbrücken.

Wie die unterschiedlichen Tarife einer Versicherung ausgestaltet sein können, zeigen wir Dir am Beispiel der Unfallversicherung der Allianz. Die Allianz Versicherung bietet nach unseren Recherchen im September 2023 insgesamt vier Tarife - von Basis bis Premium - in der Unfallversicherung an. An den Tarifen lässt sich einfach verdeutlichen, wie die Kosten für den Vertrag steigen, je höher die Invaliditätsleistung ist.

| Tarife | Basis1 | Smart1 | Komfort1 | Premium1 |

|---|---|---|---|---|

| monatlicher Beitrag | 4 €2 | 10 €2 | 29 €2 | 66 €2 |

| Mindestinvalidität | 50 % Invalidität | 20 % Invalidität | 1 % Invalidität | 1 % Invalidität |

| Versicherungssumme | 60.000 €3 | 60.000 €3 | 60.000 €3 | 100.000 €3 |

| max. Invaliditätsleistung | 300.000 € | 300.000 € | 300.000 € | max. 500.000 € |

Todesfallleistung | - | - | 10.000 € | 40.000 € |

| Unfallrente | - | - | 250 €4 | 750 €4 |

1 Die aufgezählten Leistungen sind nicht abschließend. Je nach Tarif sind weitere Leistungen wie Akutleistung oder Krankenhaustagegeld möglich.

2 Preise gerundet; je nach Leistungen können die Preise abweichen.

3 Beispielhafte Darstellung; Die Versicherungssumme kann individuell angepasst werden.

4 ab einem unfallbedingten Invaliditätsgrad von 50 %; Verdopplung bei Unfällen, die vor dem 27. Geburtstag passieren

Quelle: Allianz Versicherung, Stand: 6. September 2023

Bei der Wahl eines Versicherers solltest Du vor allem auf eine gute Gliedertaxe achten und genau prüfen, in welchen Fällen die Versicherung leistet.

Die Gliedertaxe ist bei der Wahl eines Tarifs so wichtig, weil sie festlegt, wie viel Geld Du bei Funktionsverlust eines bestimmten Körperteils erhältst. Das funktioniert so: Für jeden Körperteil definiert die Versicherung einen Grad an Beeinträchtigung, falls Du den entsprechenden Körperteil verlierst oder nicht mehr benutzen kannst. Wenn die Versicherung feststellt, dass Du die volle Funktion eines Körperteils verloren hast, gesteht sie Dir den Invaliditätsgrad gemäß Gliedertaxe zu.

Ein Beispiel: Elke hat in ihrem Vertrag eine Versicherungssumme von 100.000 Euro vereinbart. Die Gliedertaxe ihres Tarifs legt für den Verlust eines Auges einen Invaliditätsgrad von 100 Prozent fest. Erblindet sie bei einem Unfall auf einem Auge, bekommt sie die gesamte Versicherungssumme, also 100.000 Euro von der Versicherung.

Die Werte gelten allerdings immer nur bei vollständiger Funktionsunfähigkeit. Ist die Funktion des Körperteils also nur eingeschränkt, dann kürzt die Versicherung die Leistung. Erkennt die Versicherung im obigen Beispiel eine Invalidität von 50 Prozent an, dann kann sie die Versicherungssumme um die Hälfte, also auf 50.000 Euro kürzen.

Sind mehrere Körperteile durch den Unfall betroffen, werden die einzelnen Invaliditätsgrade addiert. Das erklären wir Dir an einem weiteren Beispiel: Bei einem Unfall hat Patrick nicht nur das Augenlicht auf einem Auge verloren. Auch seine rechte Hand wurde in Mitleidenschaft gezogen. Die Versicherung stellt daraufhin einen Invaliditätsgrad von 50 Prozent für die rechte Hand fest. Die Versicherung addiert die beiden Invaliditätsgrade, in Summe erhält Patrick so die gesamte Versicherungsleistung in Höhe von 100.000 Euro.

Die Gliedertaxe kann sich je nach Tarif erheblich unterscheiden. Zwar gibt es Richtwerte des Versicherungsverbands GDV für die Gliedertaxe, gute Tarife leisten aber deutlich mehr. Auch Schäden an inneren Organen sollten unbedingt mitversichert sein. Achte darauf bei einem Vergleich der Versicherungen.

Eine gute Orientierung bietet eine Übersicht des Analysehauses Morgen & Morgen aus dem Jahre 2023. Das Unternehmen hat die Gliedertaxen von 288 Unfall-Tarifen untersucht und ausgewertet, welche Invaliditätsgrade die Versicherungen im Durchschnitt festschreiben. Eine leistungsstarke Gliedertaxe sollte idealerweise die genannten Durchschnittswerte erfüllen oder sogar übertreffen. Denn für fast jedes Körperteil gibt es Tarife, die eine Invalidität von 100 Prozent vorsehen, wenn die Funktion des Körperteils dauerhaft verloren gegangen ist.

| Körperteil | Empfehlung des GDV | Durchschnittswerte |

|---|---|---|

| Stimme | 0 % | 85 % |

| ein Auge | 50 % | 60 % |

| Gehör auf einem Ohr | 30 % | 40 % |

| Geruchssinn | 10 % | 15 % |

| Geschmackssinn | 5 % | 12 % |

| kompletter Arm | 70 % | 79 % |

| Arm oberhalb Ellenbogen | 65 % | 75 % |

| Arm unterhalb Ellenbogen | 60 % | 72 % |

| komplette Hand | 55 % | 71 % |

| Daumen | 20 % | 31 % |

| Zeigefinger | 10 % | 22 % |

| anderer Finger | 5 % | 11 % |

| Bein über Mitte Oberschenkel | 70 % | 75 % |

| Bein bis Mitte Oberschenkel | 60 % | 69 % |

| Bein bis unterhalb Knie | 50 % | 65 % |

| Bein bis Mitte Unterschenkel | 45 % | 61 % |

| kompletter Fuß | 40 % | 54 % |

| großer Zeh | 5 % | 10 % |

| anderer Zeh | 2 % | 4 % |

Quelle: Morgen & Morgen Analyse, GDV-Musterbedingungen (Finanztip-Recherche vom 11. September 2023)

Die Versicherung kann die Leistung kürzen, wenn Du eine Krankheit hast, die für die gesundheitlichen Folgen eines Unfalls mitverantwortlich ist. Das wäre etwa der Fall, wenn Dir eine Sehne reißt, die bereits vorgeschädigt war oder eine Diabetes-Erkrankung den Heilungsprozess verschlechtert.

Ein guter Tarif mindert die Leistung erst, wenn eine Erkrankung die Beeinträchtigung zu mindestens 50 Prozent mitverursacht hat. Einige Tarife verzichten auch ganz auf den Mitwirkungsanteil. Das kann insbesondere für Menschen mit vielen Vorerkrankungen hilfreich sein.

Darüber, ob und wie stark bestehende Krankheiten oder Vorschäden am Unfallausgang mitgewirkt haben, gibt es oft Streit. Altersbedingte Einschränkungen darf die Versicherung übrigens nicht als Argument nutzen, um weniger Geld zu zahlen. Das haben mehrere Gerichte entschieden, unter anderem der Bundesgerichtshof mit einem Urteil vom 19. Oktober 2016 (Az. IV ZR 521/14).

Die Unfallversicherung sollte Verletzungen durch Eigenbewegung oder erhöhte Kraftanstrengung versichern. Dann sind auch Verletzungen, die zum Beispiel beim Heben eines schweren Möbelstücks oder beim Sport passieren, versichert. Reißt Dir beim Fußballspielen ohne Fremdeinwirkung die Achillessehne und kannst Du das Bein anschließend nur noch eingeschränkt bewegen, bekommst Du ohne Eigenbewegungsklausel kein Geld von der Versicherung.

Gute Tarife zahlen auch, wenn ein Unfall durch eine Bewusstseinsstörung ausgelöst wird. Dazu zählen neben Ohnmacht, Sekundenschlaf und epileptischen Anfällen auch Herzinfarkt und Schlaganfall. Die Versicherung sollte möglichst viele dieser Ursachen abdecken. Das heißt: Eine Krankheit ist an sich noch kein Unfall. Wenn Du aber beispielsweise am Steuer einen Herzinfarkt bekommst und dadurch mit einem anderen Auto kollidierst, dann werten das die Versicherer als Unfall. Ebenfalls wichtig ist die Leistung bei Unfällen unter dem Einfluss von Alkohol oder Medikamenten. Allerdings gelten in der Regel gewisse Promillegrenzen, ab denen es keinen Versicherungsschutz mehr gibt.

Achte darauf, dass auch Beeinträchtigungen nach Infektionen sowie nach Krankheiten durch einen Insektenstich als Unfall gelten. Dann ist auch eine durch Zeckenbiss übertragene Borreliose versichert.

Achte darauf, dass der Versicherer ebenfalls Bergungskosten und kosmetische Operationen zahlt. Beide Optionen sollten jeweils mit mindestens 10.000 Euro abgesichert sein. Bei guten Tarifen ist beides automatisch eingeschlossen.

Im Wettbewerb um Kunden und Kundinnen locken die Anbieter mit zahlreichen Extras, die in den Vertrag eingeschlossen werden können. Viele dieser Zusatzleistungen sind nicht sinnvoll und machen die Versicherung nur unnötig teuer.

Tarife, bei denen Du am Ende der Laufzeit die eingezahlten Beiträge zurückbekommst, falls Du keinen Unfall hast, lohnen sich vor allem für die Versicherung. Was gut klingt, ist eine Mogelpackung: Die Beiträge sind um ein Vielfaches höher als bei Unfallversicherungen ohne Beitragsrückgewähr.

Auf ein Krankengeld oder Krankenhaustagegeld kannst Du bei der Unfallversicherung verzichten. Befürchtest Du bei längerer Krankheit eine Versorgungslücke durch den Gehaltsausfall, solltest Du das lieber separat durch eine Krankentagegeldversicherung absichern.

Die Zusatzoption der Unfallrente ist meist sehr teuer und lohnt sich nicht. Besser fährst Du, indem Du einen Teil der Kapitalauszahlung der Versicherung anlegst und Dir daraus regelmäßig selbst etwas auszahlst. In unserem Ratgeber zur sicheren Geldanlage kannst Du schnell und einfach nachlesen, wie Du das am besten machst.

Generell solltest Du eine monatliche Rente lieber im Wege einer Berufsunfähigkeitsversicherung vereinbaren. Die Rente solltest Du so hoch ansetzen, dass Du mit dem Geld im Falle einer Berufsunfähigkeit Deinen gewohnten Lebensstandard größtenteils finanzieren kannst. Die Rente der Unfallversicherung ist dagegen meist so niedrig, dass Du damit allein nur schwer über die Runden kommst.

Auf die Vereinbarung einer sogenannten Dynamik kannst Du verzichten. Mit einer Dynamik erhöht sich die Versicherungssumme jedes Jahr um einen bestimmten Prozentsatz – und damit auch Dein Beitrag. Doch sinnvoller ist es, im Vorhinein eine höhere Versicherungssumme zu wählen. Denn gerade in der Zeit nach dem Unfall benötigst Du eine möglichst hohe Kapitalleistung.

Je älter Du bist, desto weniger Geld brauchst Du tendenziell nach einem Unfall. Denn mit zunehmendem Alter steigen auch Deine Renten- und Versorgungsleistungen und möglicherweise hast Du schon ein finanzielles Polster angelegt, zum Beispiel mit einem ETF-Sparplan. Außerdem sinkt Dein finanzieller Bedarf mit den Jahren wieder, etwa wenn der Hauskredit abbezahlt oder die Kinder aus dem Haus sind.

Fällt Dein Bedarf mit der Zeit tatsächlich geringer aus, etwa weil Dein Vermögen gewachsen ist, kannst Du die Versicherungssumme und damit den Beitrag reduzieren.

Weitere Themen

* Was der Stern bedeutet:

Finanztip gehört zu 100 Prozent der gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, ihre Finanzen selber zu machen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links aber anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Ob und in welcher Höhe uns ein Anbieter vergütet, hat keinerlei Einfluss auf unsere Empfehlungen. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Klickst Du auf eine Empfehlung mit *, unterstützt das unsere Arbeit. Finanztip bekommt dann eine Vergütung. Empfehlungen geben wir immer nur redaktionell unabhängig und nach strengen Finanztip-Kriterien. Mehr Infos