TER und ETF-Kosten Das kostet Dein ETF

Timo Halbe

Finanztip-Experte für Bank und Börse

Finanztip-Experte für Bank und Börse

Das Wichtigste in Kürze

So gehst Du vor

Ordergebühr, Courtage, laufende Kosten oder Verwahrentgelt – wenn Du in Fonds oder ETFs investieren möchtest, stößt Du auf viele unterschiedliche Kosten. Viele Info-Dokumente sind auf den ersten Blick auch nicht besonders leicht verständlich. In diesem Ratgeber bringen wir Licht in den Gebührendschungel. Wir erklären Dir, wann welche Ausgaben fällig sind und wie sich diese berechnen. Außerdem erfährst Du, wie Du einfach und günstig in ETFs investieren kannst.

Die Abkürzung TER steht für Total Expense Ratio und bezeichnet die laufenden Kosten eines Fonds oder ETF. Sie wird in Prozent angegeben und bezieht sich immer auf ein Jahr. Die TER sagt aus, um wie viele Prozentpunkte die Kosten im Jahr Deine Rendite schmälern. Sie wird deswegen auch Gesamtkostenquote oder Effektivkostenquote genannt.

Den Abzug der Kosten bekommst Du als Anleger gar nicht direkt mit. Die Fondsgesellschaft entnimmt sie täglich aus dem Fondsvermögen. Du zahlst die TER also indirekt über eine schlechtere Wertentwicklung des Fonds. Zur TER zählen zum Beispiel die Kosten für die Verwaltung und den Vertrieb. Die Gebühren für die Depotbank, die die Wertpapiere des Fonds verwahrt, sind ein weiterer Posten. Hinzu kommt dann noch die Mehrwertsteuer.

Die TER dient dazu, die Kosten verschiedener Fonds und ETFs einigermaßen vergleichbar zu machen. Aber Vorsicht: Nur weil zum Beispiel ein ETF eine etwas geringere TER hat als ein anderer, ist er nicht automatisch der bessere. Schließlich kann der Fonds besser performen und so die Kosten wieder reinspielen. Die Analysen, die wir von Finanztip regelmäßig für die von uns empfohlenen ETFs durchführen, zeigen immer wieder, dass ein ETF mit niedriger Gesamtkostenquote schlechter abschneiden kann als einer mit hoher – und umgekehrt.

Aktive Fonds haben eine höhere TER als ETFs. So liegt sie bei ETFs meist zwischen 0,1 und 0,5 Prozent im Jahr, bei aktiven Fonds hingegen in der Regel deutlich über 1 Prozent. Eine aktive Strategie kostet einfach mehr Geld. So müssen die Fondsmanager intensiv den Markt beobachten und ihre Strategie den aktuellen Entwicklungen anpassen. Bei einem ETF, der starr einen Index nachbildet, fallen solche Kosten weg. Ein anderer Grund ist banaler: Eine ganze Reihe von aktiven Fonds stehen nicht so stark im allgemeinen Wettbewerb um Kunden wie die ETFs auf populäre Indizes. Aktive Fonds werden immer noch stark in persönlichen Vertriebsgesprächen zur Anlageberatung verkauft. Das aktive Management kann es sich also erlauben, stärker bei den Gebühren zuzugreifen. Bei großen ETFs ist der Kostendruck auf die Anbieter deutlich höher.

Nicht zur TER gehören die Transaktionskosten. Also die Kosten, die dadurch entstehen, dass die Fondsgesellschaft Wertpapiere kauft und verkauft, aus denen der Fonds besteht. Sie fließen nicht in die TER ein, da sie variabel sind. Beispielsweise muss die Fondsgesellschaft in manchen Jahren mehr kaufen und verkaufen als in anderen.

Bei manchen aktiven Fonds gibt es zudem eine sogenannte Performance Fee. Dabei handelt es sich um ein Erfolgshonorar für die Fondsmanager, wenn der Fonds gute Ergebnisse erzielt. Was ein Erfolg ist, definieren die Fondsanbieter sehr unterschiedlich. So ist bei manchen ein Erfolgshonorar bereits fällig, wenn der Fonds innerhalb eines Jahres eine positive Rendite erzielt. Bei anderen müssen es immerhin mehrere Prozent sein.

Oft machen solche Erfolgsgebühren einen Fonds unnötig teuer. Die Stiftung Warentest stellte bereits 2016 in einer Untersuchung fest, dass Fonds mit einer Performance Fee nicht überdurchschnittlich gute Renditen erzielen. Bei ETFs, die einen Index nachbilden, gibt es keine Performance Fee. Schließlich gibt es dort keinen Fondsmanager, der die Anlagestrategie bestimmt.

Wenn Du einen Anteil an einem Fonds oder einen ETF kaufen willst, gibt es verschiedene Gebühren, die Du beachten musst. Zunächst berechnet Dir Dein Depotanbieter eine Ordergebühr. Dabei gibt es unterschiedliche Modelle: Manche Anbieter haben einen festen Betrag, den sie pro Kaufauftrag in Rechnung stellen. Andere machen die Höhe der Ordergebühr davon abhängig, wie viel Du investierst.

Bei unseren Empfehlungen für Depots mit niedrigen Gebühren fällt oft eine pauschale Ordergebühr von 1 Euro oder weniger an. Bei Trade Republic kostet ein Kaufauftrag zum Beispiel pauschal 1 Euro. Smartbroker berechnet ab 500 Euro gar keine Ordergebühr. Die von uns empfohlenen günstigen Depotanbieter mit einem breiten Leistungsspektrum berechnen etwas höhere Ordergebühren. Bei der ING beispielsweise fallen für den Kauf 4,90 Euro plus 0,25 Prozent des Kurswertes an. Die DKB berechnet bis zu einem Ordervolumen von 10.000 Euro pauschal 10 Euro. Bei Depots anderer Anbieter können die Ordergebühren deutlich höher sein, etwa bei den Depots einiger Sparkassen oder anderer Filialbanken. 0,7 oder sogar 1 Prozent des Orderwerts ist da durchaus gängig, also bei einem Ordervolumen von 10.000 Euro eine Kaufgebühr von 70 oder 100 Euro. Deshalb solltest Du Dich lieber nach einem kostengünstigen Depot umsehen.

Beim Kauf eines Fonds oder ETF fällt häufig außerdem eine Handelsplatzgebühr an. Wie der Name schon sagt, hängt sie vom Handelsplatz ab, über den Du den Kauf tätigst. Die Höhe legt ebenfalls Dein Depotanbieter fest. Es kann zum Beispiel sein, dass Du bei einem Anbieter für den Kauf über den wichtigsten deutschen Handelsplatz Xetra mehr zahlst als bei einem anderen. Umgekehrt ist bei diesem Depot vielleicht die Handelsplatzgebühr für eine der Regionalbörsen geringer. Beim Kauf über einen Direkthändler fällt die Handelsplatzgebühr häufig weg.

Als dritten Kostenpunkt musst Du beim Kauf die Courtage und Transaktionskosten des Handelsplatzes beachten. Sie werden von den Börsenbetreibern erhoben und sind quasi eine Gebühr dafür, dass diese den Handel organisieren. Die genaue Höhe hängt oft von der Art des Wertpapieres ab. Bei einem ETF-Kauf über Xetra zahlst Du zum Beispiel 0,0036 Prozent des Ordervolumens, bei einer Anlagesumme von 1.000 Euro sind das knapp 4 Cent. Manche Handelsplätze berechnen gar keine Courtage. Das ist zum Beispiel bei vielen elektronischen Handelssystemen der Regionalbörsen der Fall.

Neben der Courtage fallen für den Depotanbieter dann manchmal noch weitere Kosten beim Handelsplatz an. Manche Depotanbieter reichen sie nur zum Teil an dich weiter. Wieder andere preisen sie in die Handelsplatzgebühr mit ein. Ob Dein Depotanbieter die Kosten des Handelsplatzes weitergibt, erfährst Du im Preis- und Leistungsverzeichnis. Eine Info über die Höhe findest Du dort aber in der Regel nicht.

Wenn Du in Deinem Depot nach den aktuellen Kursen von ETFs oder anderen Wertpapieren suchst, musst Du genau hinschauen: Es gibt nämlich an der Börse immer einen Kauf- und einen Verkaufskurs. Diese können unterschiedliche Namen haben:

Der Briefkurs liegt immer über dem Geldkurs. Das heißt: Würde jemand direkt hintereinander ein Wertpapier kaufen und sofort wieder verkaufen, würde er einen Verlust machen.

Die Differenz zwischen Verkaufs- und Ankauf-Kurs wird auch Spanne oder Spread genannt. Selbst wenn Du nicht vorhast, sofort wieder zu verkaufen (was Finanztip für die langfristige Geldanlage ohnehin nicht empfiehlt), solltest Du trotzdem auf diesen Spread achten. Denn normalerweise folgt aus einem großen oder hohen Spread, dass sowohl der Preis für einen Ankauf wie auch den Verkauf ungünstig sind.

Als Faustregel gilt: Je mehr Angebot und Nachfrage, umso kleiner oder enger ist der Spread. Ganz einfach, weil dann mehr Menschen unterschiedlich viel für ein Produkt bieten oder verlangen. Ein kleiner Spread ist für Dich vorteilhafter.

Wovon hängt der Spread ab? Zum einen vom Produkt. Die Aktie eines kleinen Unternehmens wird seltener und in kleineren Stückzahlen gehandelt als die von Apple oder Siemens - und hat damit einen größeren (ungünstigeren) Spread als die Aktien der Großkonzerne. Gleiches gilt für Fonds: Ein ETF auf portugiesische Banken ist weniger populär als ein weltweiter ETF auf den MSCI World und hat somit einen größeren Spread. Auch die Uhrzeit und der Handelsplatz beeinflussen die sogenannte Liquidität und den Spread. Je mehr los ist, um so günstiger sind Spread und Preis für Dich.

Um die Größenordnung einschätzen zu können: Der beliebte ETF110 auf den MSCI World hat bei den größten deutschen Börsen Xetra und Tradegate einen Spread um oder unter 0,1 Prozent, ermittelt an einem Dienstag um 13:30 Uhr. Wer also kurz hintereinander kauft und verkauft, würde bei einem Kurswert von 70 Euro etwa 7 Cent am Spread verlieren. Ein ETF auf vietnamesische Aktien, an denselben Börsen zur selben Zeit, hat einen Spread von rund 1 Prozent. Wenn Du am frühen Morgen oder späten Abend zu einer kleinen Börse wie Gettex oder Lang & Schwarz gehst, können die Spreads dort noch höher sein. Handle also möglichst zu den Öffnungszeiten der deutschen Leitbörse Xetra (9 Uhr bis 17:30 Uhr) und stelle insbesondere bei kleineren Aktien oder ETFs einen Limit-Preis ein - der begrenzt den möglichen Kaufpreis nach oben beziehungsweise den Verkaufspreis nach unten.

Bei manchen Depotanbietern kannst Du einen Anteil am Fonds auch direkt von der Fondsgesellschaft erwerben. Hier fällt dann zusätzlich ein Ausgabeaufschlag an. Der kann bei aktiv gemanagten Fonds locker 3 bis 5 Prozent der Kaufsumme betragen. Oft kannst Du auch einen Sparplan bei der Fondsgesellschaft anlegen. Bei Sparplänen auf aktiv gemanagte Fonds wird der Ausgabeaufschlag dann regelmäßig bei jeder Ausführung einbehalten.

Wie hoch der Ausgabeaufschlag eines konkreten Fonds ist, kannst Du den Allgemeinen Anlegerinformationen des Fonds entnehmen. Zusätzlich kann es sein, dass Dein Depotanbieter Dir eine Gebühr berechnet. Bei den meisten Fonds und ETFs fährst Du mit dem Kauf über die Börse oder den Direkthandel aber günstiger. Manche Fonds berechnen aber auch keinen Ausgabeaufschlag. Das ist zum Beispiel beim Arero Weltfonds der Fall.

Möchtest Du Deine Anteile an einem Fonds oder ETF verkaufen, sind die Kosten dieselben wie bei einem regulären Kauf. Auch hier fallen je nach Depotanbieter und Handelsplatz Ordergebühr, Handelsplatzgebühr und Courtage an. Die Depotanbieter unterscheiden nicht zwischen Kauf- und Verkaufsaufträgen, denn der Prozess ist nahezu derselbe.

Eine wichtige Ausnahme ist aber der Kauf per Sparplan. Das ist ein regelmäßiger Vorgang, bei dem Du zum Beispiel jeden Monat für 100 Euro neue ETF-Anteile kaufst. Im Sparplan gelten andere Ordergebühren als bei einem Einzelkauf. Bei manchen Depotanbietern läuft der Kauf per Sparplan sogar ganz ohne Ordergebühr. Möchtest Du später Deine Anteile wieder verkaufen, wird aber die Ordergebühr fällig, die für Einzelorders gilt. Mehr zum Kosten bei einem Sparplan erklären wir Dir weiter unten.

Die vorherigen Erläuterungen zeigen: Es gibt viele verschiedene Posten, die Du bei Deinem Investment in einen ETF oder Fonds berücksichtigen musst. Für Anleger ist es daher oft nicht leicht, die gesamten Kosten zu überblicken. Dies hat sich aber seit 2018 mit dem Inkrafttreten der EU-Richtlinie Mifid-2 (Markets in Financial Instruments Directive II) gebessert. Denn seitdem muss Dir der Depotanbieter vor dem Kauf eines Wertpapieres eine Kosteninformation vorlegen. Meist findest Du dazu einen Link, kurz bevor Du die Kauforder final ausführst. Die Kosteninformationen werden Dir dann meist als PDF oder Pop-Up angezeigt. Du solltest sie Dir vor jedem Kauf anschauen, um nicht von unerwarteten Gebühren überrascht zu werden.

Der Vorteil dieser Kosteninformation: Es müssen sämtliche Kosten aufgelistet sein. Also alle Gebühren, die für den Kauf anfallen, die Gebühren für den späteren Verkauf (dafür werden behelfsmäßig die heute geltenden Gebührensätze verwendet) – und schließlich die laufenden Kosten. Diese Kosten müssen sich auch auf den konkreten Fonds oder ETF beziehen. Der Depotanbieter darf also keine Durchschnittswerte verwenden. Er darf also nicht etwa pauschal für alle ETFs eine TER von 0,3 Prozent annehmen, weil dies nach seiner Einschätzung dem Marktdurchschnitt entspricht.

Oft rechnen die Anbieter in der Kosteninformation auch mit der konkreten Anlagesumme. Möchtest Du zum Beispiel ETF-Anteile zum aktuellen Kurswert von 1.200 Euro kaufen, beziehen sich die Berechnungen auch auf diese 1.200 Euro. Wichtig: Beim Kauf über die Börse kennst Du den genauen Preis erst im Nachhinein. Er kann also etwas über oder unter den 1.200 Euro liegen. Dementsprechend ändern sich auch die Kosten. In der Regel ist der Unterschied aber minimal. Um Dich abzusichern, kannst Du auch eine Limit-Order erstellen.

Die Anbieter sind allerdings nicht dazu verpflichtet, die konkrete Anlagesumme zu nutzen. Sie können auch einen angenommenen Anlagebetrag verwenden – zum Beispiel 10.000 Euro. Das macht es für Dich komplizierter, weil Du die Kosten auf Deine Anlagesumme umrechnen musst. Trotzdem bekommst Du in diesem Fall einen Überblick, welche Kosten anfallen.

Bei der Betrachtung der Kosteninformation sollte Dir außerdem klar sein, dass sich die Kosten ändern können, während Du den jeweiligen Fonds oder ETF hältst. So kann der Fondsanbieter zum Beispiel die laufenden Kosten, also die TER erhöhen oder senken. Darüber wirst Du dann aber rechtzeitig informiert. Ändern können sich außerdem auch die Verkaufsgebühren. Wenn Du Deinen ETF beispielsweise über mehrere Jahrzehnte hältst, gelten bis dahin wahrscheinlich ganz andere Ordergebühren als heute. Vielleicht lässt Du den ETF auch zu einem anderen Depotanbieter übertragen. Dann gelten dessen Konditionen. Fix sind hingegen die Kosten für den Kauf des Fondsanteils. Denn diese zahlst Du ja direkt mit dem Kauf.

Wie die Kosteninformation genau gestaltet ist, ist bei den einzelnen Brokern und Banken unterschiedlich. Gemeinsam ist in jedem Fall, dass Du getrennt aufgeführt die Einstiegskosten, die laufenden Kosten und die Ausstiegskosten aufgelistet bekommst. Du erfährst die Kosten jeweils in Eurobeträgen, sowie auch in Prozent der Anlagesumme. Durch die Prozentangaben erfährst Du, wie stark die Kosten Deine Rendite schmälern.

Im Folgenden zeigen wir Dir ein paar Beispiele von Kosteninformationen und was Du daraus entnehmen kannst. So bekommst Du ein Gefühl dafür, was die einzelnen Punkte bedeuten.

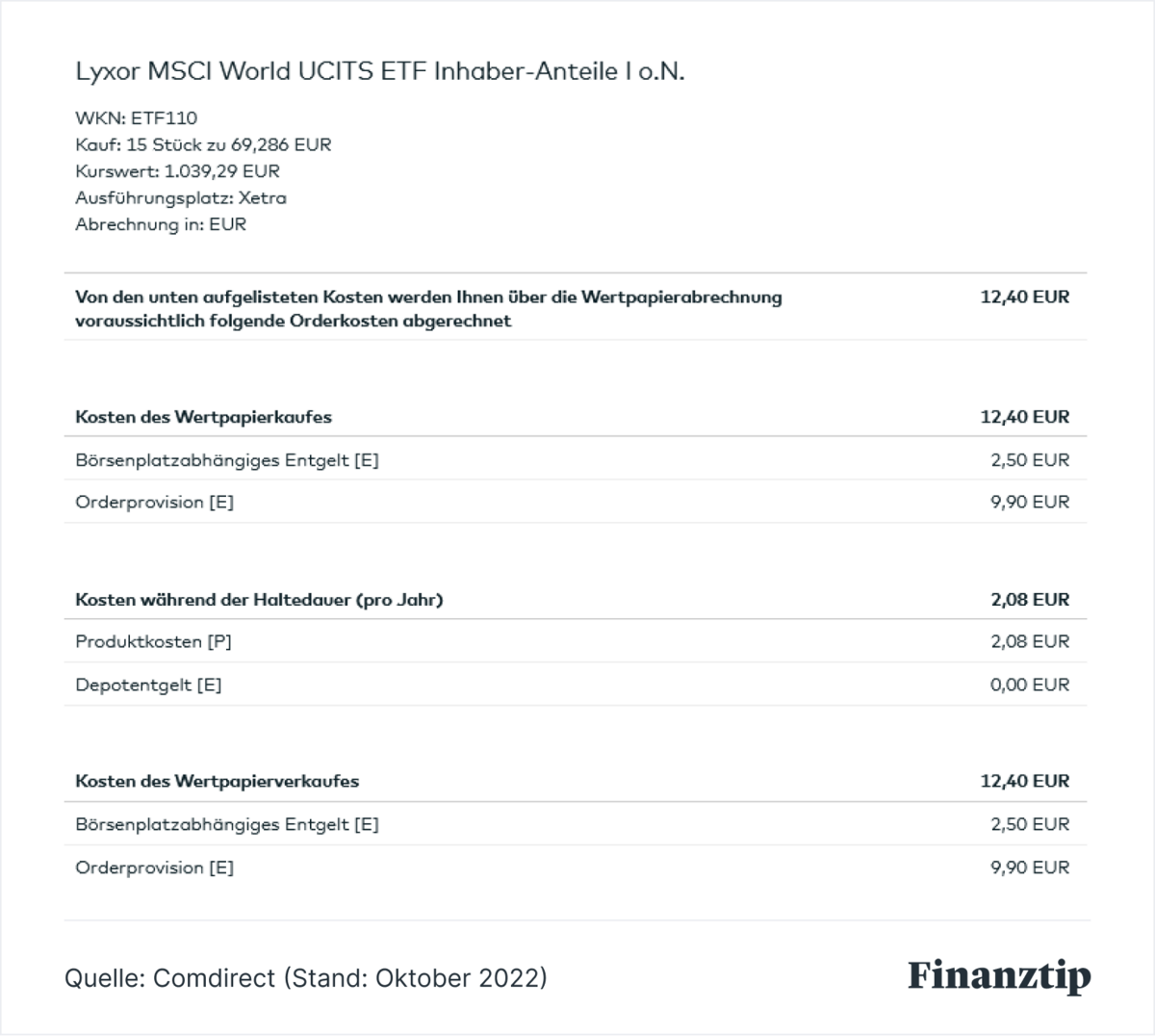

Der Screenshot zeigt einen Ausschnitt der Kosteninformation der Comdirect (Stand: Oktober 2022). Es geht um einen Kauf von 15 Anteilen des ETF110 von Lyxor über den Handelsplatz Xetra. Oben kannst Du den aktuellen Kurswert ablesen, auf den sich die Kostenberechnungen beziehen: 1.039,29 Euro.

Der erste Posten der Abrechnung sind die „Kaufkosten des Wertpapierkaufs“. Hier unterscheidet die Comdirect zwischen „Börsenplatzabhängiges Entgelt“ und „Orderprovision“. Letzteres meint die Ordergebühren der Comdirect. Diese betragen 4,90 Euro plus 0,25 Prozent des Ordervolumens, aber mindestens 9,90 Euro. Beim Kurswert in unserem Beispiel sind die 9,90 Euro Mindestgebühr fällig. Beim börsenplatzgebührenabhängigen Entgelt handelt es sich um die Handelsplatzgebühr der Comdirect. Für den Handelsplatz Xetra sind dies 0,0025 Prozent des Ordervolumens, aber mindestens 2,50 Euro. In unserem Beispiel fällt die Mindestgebühr von 2,50 Euro an. Da bei der Comdirect die Courtage in der Handelsplatzgebühr eingepreist ist, gibt es diesen Posten nicht. Insgesamt fallen für den ETF-Kauf in unserem Beispiel also 12,40 Euro an.

Der zweite Posten in der Kosteninformation sind die „Kosten während der Haltedauer (pro Jahr)“. Das sind bei einem ETF die laufenden Kosten, also die TER. Beim ETF110 in unserem Beispiel beträgt diese 0,2 Prozent im Jahr. Bezogen auf den Kurswert sind dies 2,08 Euro. Die Kosten für den Verkauf sind der letzte Posten. Hier gilt die Annahme, dass der Verkauf auch wieder über den Handelsplatz Xetra vollzogen wird und sich die Gebühren bis zum Verkauf nicht verändern. Deswegen sind die Verkaufskosten hier wie beim Kauf mit 12,40 Euro angegeben.

Der folgende Screenshot zeigt den zweiten Teil der Kosteninformation bei der Comdirect. Hier erhältst Du weitere Informationen zu den Gesamtkosten. So erfährst Du zum Beispiel, dass die Kosten Deine Rendite im Schnitt um 0,68 Prozentpunkte im Jahr verringen, wenn Du den ETF für fünf Jahre hältst und dann verkaufst. Das ist eine Wiederholung der schon vorher aufgeführten Gebühr beim Kauf (12,40 Euro), beim Verkauf (geschätzt: 12,40 Euro) und für die ETF-Produktkosten (2,08 Euro pro Jahr). Unter „Gesamtkosten im Detail“, kannst Du ablesen, an wen die Zahlungen gehen. Der letzte Punkt sind die „Gesamtkosten im Zeitablauf und Auswirkung auf die Rendite“. Hier erhältst Du nochmal einen Überblick, welche Kosten wann anfallen und wie stark sie sich auf die Rendite auswirken.

Um diese und andere Kostenübersichten Deines Brokers besser zu verstehen, ist eines wichtig: Nicht alle Positionen fallen tatsächlich in dieser Höhe an und nicht alle haben mit Deinem Depotanbieter zu tun. Wenn Du nicht vorhast, nach fünf Jahren das Wertpapier zu verkaufen, sondern erst nach beispielsweise 30 Jahren, verteilen sich Deine Ausstiegskosten natürlich auch auf eine längere Haltedauer. Und die Produktkosten des ETF sind unabhängig von Deinem Broker und in aller Regel deutlich niedriger als die Produktkosten eines aktiv gemanagten Aktienfonds, den Banken oft im Beratungsgespräch verkaufen.

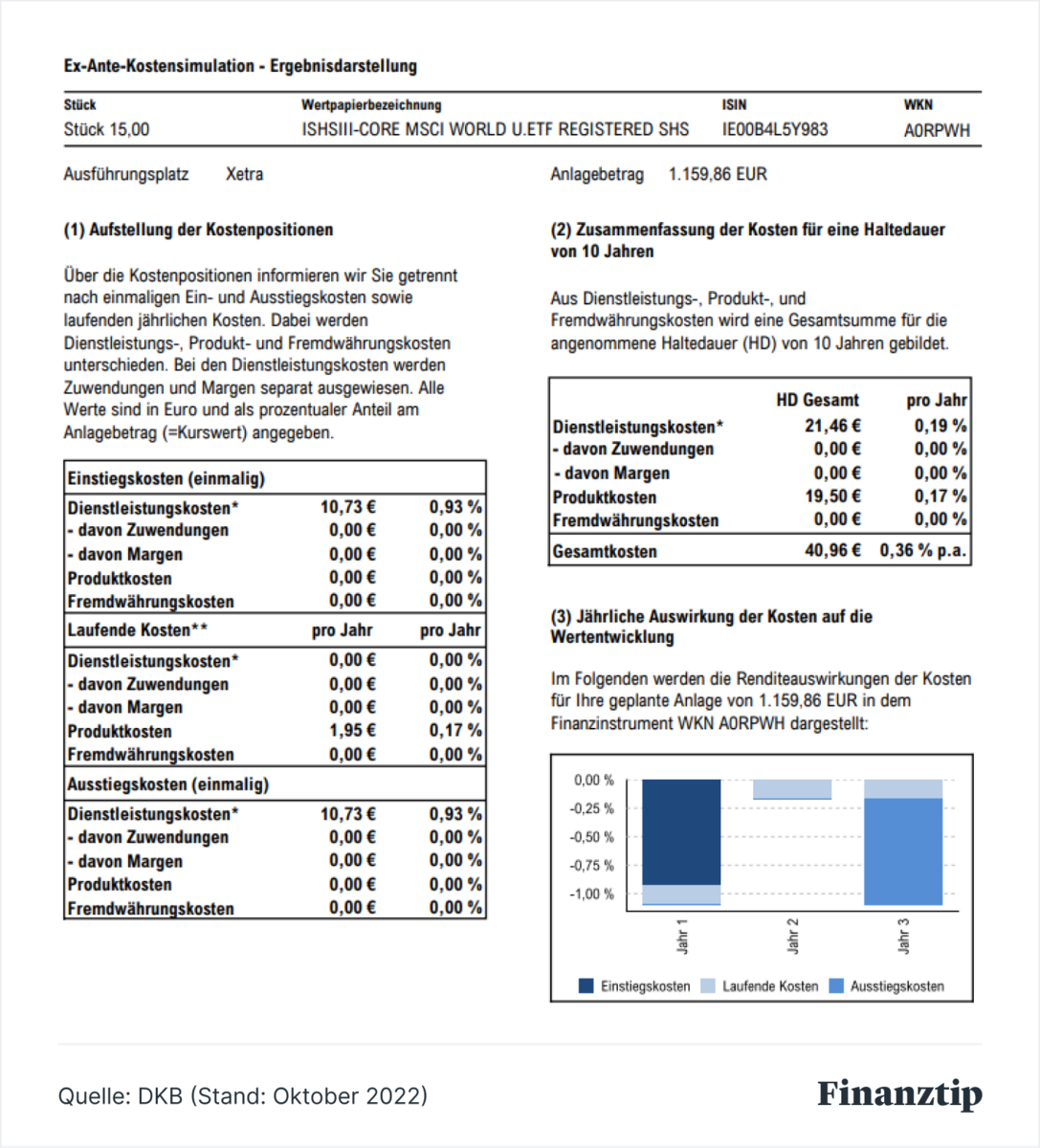

Bei unserem zweiten Beispiel geht es wieder um den Kauf von 15 ETF-Anteilen über den Handelsplatz Xetra. Konkret geht es um den Kauf des ishares Core MSCI World ETF bei der DKB. Der Aufbau der Kosteninformation ist ähnlich wie bei der Comdirect. Der erste Teil zeigt wieder einzeln aufgeschlüsselt die Kosten für Kauf und Verkauf, sowie die laufenden Kosten.

Anders als die Comdirect schlüsselt die DKB die Kaufgebühren aber nicht nach Order- und Handelsplatzgebühr auf. Du erfährst unter dem Punkt „Dienstleistungskosten“ nur die Summe. In unserem Beispiel sind dies 10,73 Euro. Dies sind zum Großteil die 10 Euro Ordergebühr, die die DKB pauschal bis zu einer Anlagesumme von 10.000 Euro berechnet. Bei den restlichen 73 Cent handelt es sich daher um die Courtage von Xetra.

Unter Punkt Zwei gibt die DKB wieder die Zusammensetzung der Kosten an. Anders als die Comdirect bezieht sie sich hier aber auf eine Haltedauer von zehn statt fünf Jahren. Ein Unterschied, auf den Du achten solltest, wenn Du die Kosteninformationen verschiedener Depotanbieter vergleichst. Als Letztes gibt auch die DKB die Auswirkungen der Kosten auf die Rendite an. Dabei setzt sie auf eine grafische Darstellung. An den Balken kannst Du ablesen, um wie viel Prozentpunkte sich Deine Rendite im Jahr verringert.

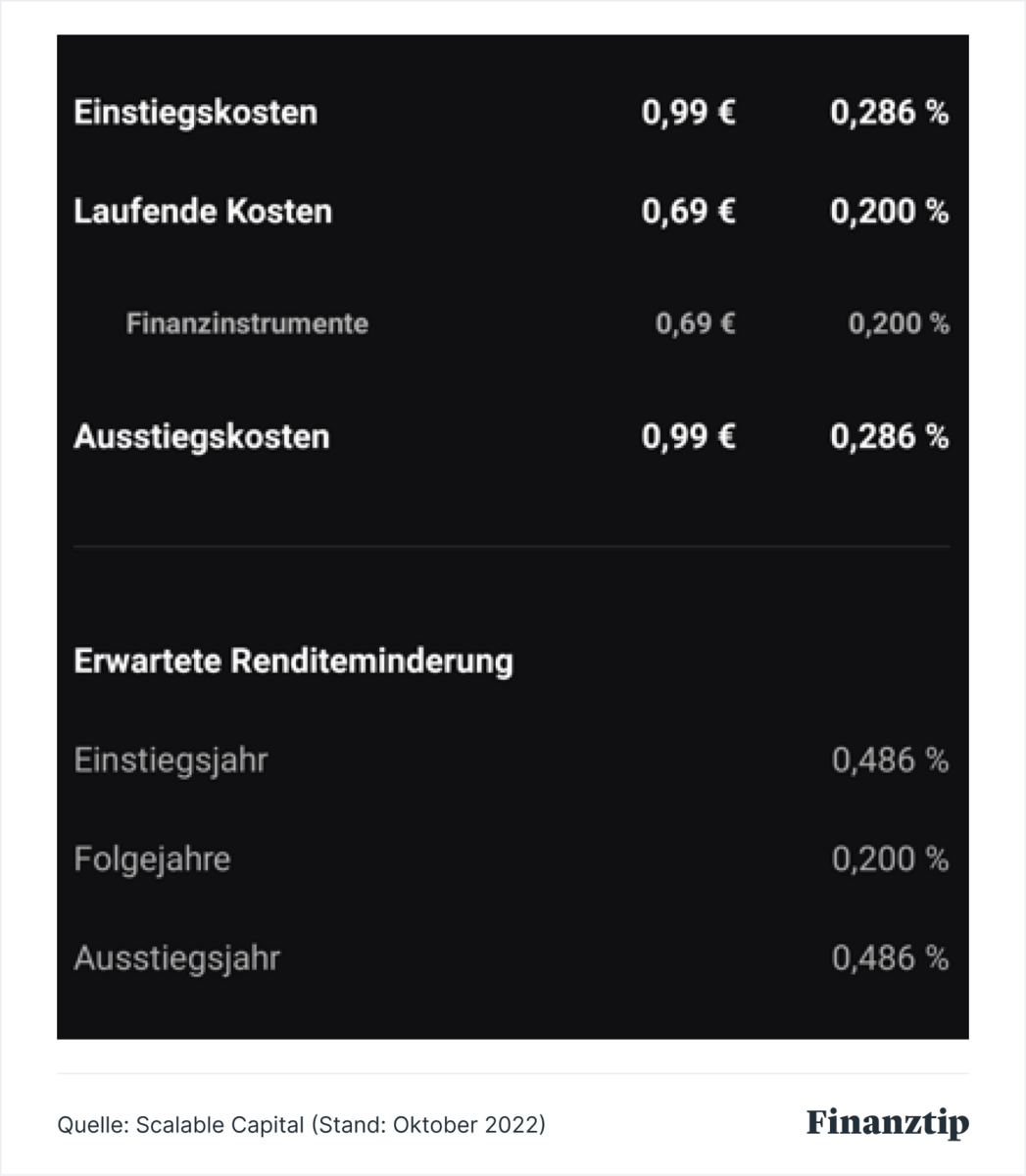

Bei vielen Neobrokern ist die Kosteninformation sehr kompakt. Das liegt auch daran, dass diese in der Regel ein einfaches Preismodell haben. Dieser Screenshot zeigt die Kosteninformation von Scalable Capital. Dort kosten Käufe und Verkäufe über den Handelsplatz Gettex pauschal 0,99 Euro Ordergebühr. Handelsplatzgebühr oder Courtage fallen nicht an, müssen also nicht extra aufgeführt werden.

Die laufenden Kosten sind auch hier die TER des ETF von 0,2 Prozent pro Jahr. Der zweite Teil der Übersicht zeigt dann wieder die Auswirkungen auf die Rendite. Also um wie viel Prozentpunkte sich die Rendite durch die Kosten in den einzelnen Jahren verringert.

Bevor Du einen ETF erwirbst, muss Dir Deine Bank neben den Kosteninformationen auch das sogenannte Basisinformationsblatt des ETFs zu Verfügung stellen. Bis Ende 2022 hieß dieses Dokument noch Wesentliche Anlegerinformation. Der genaue Aufbau und Inhalt des Dokuments ist gesetzlich vorgeschrieben. Unter anderem müssen die ETF-Anbieter dort auch die Kosten des Produktes ausweisen.

Du findest die Angaben im Abschnitt „Welche Kosten entstehen?“. Wichtig: Das Basisinformationsblatt beinhaltet nur die Kosten des ETF selbst. Die Gebühren für den Kauf- oder Verkauf sind nicht enthalten, da sie von dem Broker und dem Handelsplatz abhängen.

Aufgeführt sind hingegen die laufenden Kosten. Das ist zum einen die TER. Zum anderen müssen die ETF-Anbieter hier seit 2023 auch die Transaktionskosten des ETF aufführen. Die Kosten sind jeweils in Prozent des Fondsvermögens, sowie in Gelbeträgen angegeben. Die Geldbeträge beziehen sich auf eine beispielhafte Anlagesumme (zum Beispiel 10.000 Euro). Den Geldbetrag müssen die ETF-Anbieter jeweils in der Fondswährung ausweisen. Sei also nicht irritiert, wenn Du dort Angaben in US-Dollar siehst. Warum es für Dich als Anleger egal ist, ob die Fondswährung US-Dollar oder Euro ist, erklären wir Dir in unserem Ratgeber zu MSCI World-ETF.

Welche Kosten zur TER zählen, haben wir Dir oben erläutert. Die Transaktionskosten sind Kosten, die durch den Kauf und Verkauf der Wertpapiere entstehen, die der ETF hält. Da die Zahl der Käufe und Verkäufe schwankt, lassen sich die Transaktionskosten nur schätzen. Der Wert im Basisinformationsblatt ist der Durchschnitt der jährlichen Kosten in den vergangenen drei Jahren in Prozent des Fondsvermögen.

In der Regel sind die Transaktionskosten von ETFs sehr gering und liegen unter 0,1 Prozent des Fondsvermögens. Auf Deine Rendite haben sie daher fast keinen Einfluss.

Mit einem ETF-Sparplan kannst Du zum Beispiel monatlich eine bestimmte Summe in einen ETF investieren. Dein Depotanbieter kauft dann für Dich jeden Monat an einem bestimmten Tag Anteile am jeweiligen ETF für die entsprechende Summe. Für diese regelmäßigen Kaufaufträge berechnen die Depotanbieter eine sogenannte Ausführungsgebühr. Handelsplatzgebühr oder Courtage fallen bei einem Sparplan nicht an.

Viele Broker bieten für ausgewählte ETFs Sparpläne ohne Ausführungsgebühr an. Oft spricht man auch von einem kostenlosen Sparplan. Komplett kostenlos ist ein solcher Sparplan aber letztlich nicht. Zum einen zahlst Du auch hier die laufenden Kosten des ETF, also die TER, die die Fondsgesellschaft aus dem Vermögen entnimmt. Diese lassen sich nicht vermeiden, sie entstehen auch bei einem Einzelkauf ohne einen Sparplan. Zum anderen fallen natürlich auch Kosten an, wenn Du Deine ETF-Anteile später verkaufst. Bei Finanztip schreiben wir daher von einem Sparplan ohne Kaufgebühr statt von einem kostenlosem Sparplan.

Von uns empfohlene ETF-Sparpläne ohne Kaufgebühr findest Du mit unserem ETF-Finder am Ende dieses Ratgebers.

Neben den laufenden Kosten des Fonds und Gebühren für den Kauf- und Verkauf können noch weitere Kosten auf Dich zukommen. So berechnen manche Depotanbieter zusätzlich zu den Ordergebühren eine Depotgebühr. Die Sparkasse Hannover verlangt zum Beispiel 2,95 Euro im Monat plus jährlich 0,15 Prozent des Depotwertes. Bei einem Depotwert von 10.000 Euro zahlst Du für das Depot so knapp 50 Euro im Jahr. Manche Banken nehmen eine Mindestgebühr pro Depotposition. Wenn Du also beispielsweise drei verschiedene Aktien und zwei verschiedene ETFs im Depot hast, fällt für alle fünf Positionen eine bestimmte Jahresgebühr an. Die von uns empfohlenen Depotanbieter verzichten auf ein solches Verwahrentgelt oder schließen es aus, wenn Du dort einen Sparplan führst.

Bist Du bei einem Anbieter, der eine solche Depotgebühr erhebt, solltest Du über einen Wechsel nachdenken. Die von uns empfohlenen Anbieter findest Du im Ratgeber Wertpapierdepot. Der Depotwechsel ist in Deutschland kostenlos. Allerdings darf der Depotanbieter Gebühren an Dich weitergegeben, die er von Dritten in Rechnung gestellt bekommt. Das können zum Beispiel Gebühren von der Verwahrstelle sein, in der ein Wertpapier bisher gelagert wurde. Dass solche Kosten entstehen, kommt aber eher selten vor. Wie Du ETFs und andere Wertpapiere zu einem anderen Depot überträgst, liest Du im Ratgeber Depotwechsel.

Nicht außer Acht lassen solltest Du auch das Thema Steuern. Verkaufst Du Deinen ETF-Anteil mit Gewinn, fällt darauf 25 Prozent Abgeltungssteuer an. Deine Depotbank zieht sie bei der Abrechnung automatisch ab und reicht sie an das Finanzamt weiter. Bei Aktienfonds gilt allerdings seit 2018 Steuerfreiheit auf einen Teil der Gewinne. Mehr dazu liest Du in unserem Ratgeber Investmentsteuerreform.

Möchtest Du die Kosten für Dein ETF-Investment geringhalten, ist vor allem eines wichtig: ein günstiges Depot. In unserem Ratgeber Wertpapierdepot findest Du einen Überblick der von uns empfohlenen Depots. Mit allen kannst Du günstig in ETFs investieren. In dem Ratgeber erfährst Du auch, bei welchen Anbietern Du einen ETF-Sparplan ohne Kaufgebühr erstellen kannst.

Hast Du ein Depot eröffnet, brauchst Du noch einen passenden ETF. Diesen findest Du ganz einfach mit unserem ETF-Finder. Er zeigt Dir, welche von uns empfohlenen ETFs Du bei den empfohlenen Depotanbietern erwerben kannst und welche Gebühren dabei anfallen. Mit dem ETF-Finder erfährst Du auch, auf welche ETFs Du bei Deinem Anbieter einen Sparplan ohne Kaufgebühr erstellen kannst.

Wenn Du ein günstiges Depot und einen guten ETF gefunden hast, kannst Du das Thema Kosten recht entspannt betrachten. Im Vergleich zu vielen anderen Finanzprodukten sind ETFs ziemlich günstig.

* Was der Stern bedeutet:

Finanztip gehört zu 100 Prozent der gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, ihre Finanzen selber zu machen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links aber anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Ob und in welcher Höhe uns ein Anbieter vergütet, hat keinerlei Einfluss auf unsere Empfehlungen. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Klickst Du auf eine Empfehlung mit *, unterstützt das unsere Arbeit. Finanztip bekommt dann eine Vergütung. Empfehlungen geben wir immer nur redaktionell unabhängig und nach strengen Finanztip-Kriterien. Mehr Infos