Bürgerbewegung Finanzwende, Finanztip und Verbraucherzentrale Sachsen attestieren Sparkassen mangelhaftes Verhalten gegenüber Sparenden

Berlin. Vor genau einem Jahr hat die Bankenaufsicht BaFin die Sparkassen mit dem Entwurf einer Allgemeinverfügung (29.01.2021) dazu aufgefordert, auf Kunden mit Prämiensparverträgen zuzugehen. Bis heute halten es weder Sparkassen noch der Deutsche Sparkassen- und Giroverband für angebracht, in diese Richtung zu handeln und vorenthaltene Zinsen nachzuzahlen. Es geht um eine Million Verträge. Dafür gibt es nun ein schlechtes Zeugnis - und eine Online-Petition startet.

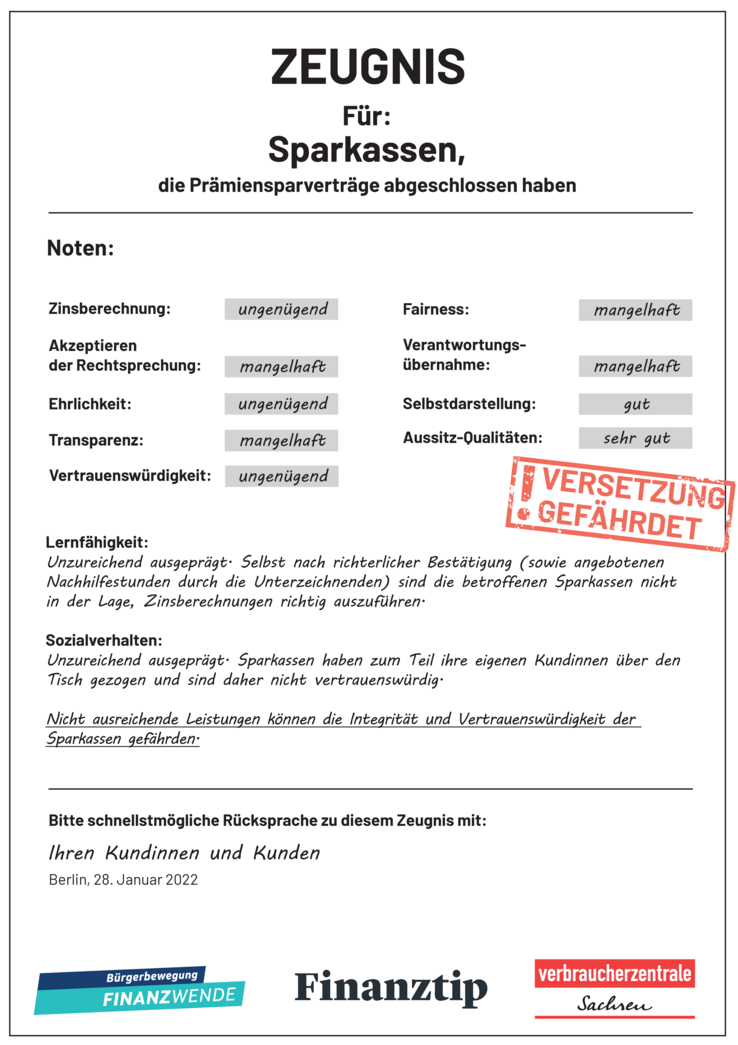

Für die beliebten Prämiensparverträge haben Sparkassen über viele Jahre sehr oft weniger Zinsen gezahlt als den Sparern zustehen. Seit dem Urteil des Bundesgerichtshofes vom 6. Oktober 2021 ist es überfällig, dass die betroffenen Sparkassen die ausstehenden Zinsen aus den Langzeitsparverträgen „Prämiensparen flexibel“ zahlen. Weil Sparkassen dem bisher nicht nachkommen, hat das Aktionsbündnis aus Bürgerbewegung Finanzwende, Geldratgeber Finanztip und Verbraucherzentrale Sachsen ihnen heute ein schlechtes Schulzeugnis ausgestellt: unter anderem in den Bereichen Zinsberechnung, Akzeptieren der Rechtsprechung, Ehrlichkeit und Transparenz. Dieses Zeugnis übergab das Aktionsbündnis heute im Rahmen einer Protestaktion dem Deutschen Sparkassen- und Giroverband (DSGV), stellvertretend für die Sparkassen, die Prämiensparverträge abgeschlossen haben. Anlass war die Vergabe der Halbjahreszeugnisse, die heute in vielen Bundesländern stattgefunden hat. Zudem starten die Organisationen heute eine Unterschriftenaktion.

„Wer gegenüber den eigenen Kunden unehrlich, intransparent und derart unfair agiert, setzt über Jahrzehnte gewonnenes Vertrauen aufs Spiel“, so Hermann-Josef Tenhagen, Chefredakteur von Finanztip, angesichts der Verweigerungshaltung vieler Sparkassen. „Allein 2021 hat der Bundesgerichtshof drei Mal geurteilt, dass die Klauseln zur Zinsanpassung in den Prämiensparverträgen unwirksam sind. Wie viele höchstrichterliche Urteile braucht es noch, bis Sparkassen sich in Bewegung setzen, statt permanent auf die Verjährung der Ansprüche zu pokern?“, fragt Tenhagen.

„Enttäuscht oder ohnmächtig gegenüber den großen Anbietern zeigen sich viele der meist betagten Verbraucher in unserer Beratung – aber Tausende Betroffene sind auch schon auf verschiedene Art aktiv geworden“, berichtet Andrea Heyer, stellv. Vorstand der Verbraucherzentrale Sachsen über die Situation der betroffenen Sparkassenkunden. „Wir stehen auch weiterhin zu unserem Wort, alle Hebel in Bewegung zu setzen, um Prämiensparer*innen zu ihrem Recht und Geld zu verhelfen – so auch mit der heutigen Aktion. Schließlich geht es nicht um Peanuts, sondern unserer Ansicht nach um immerhin durchschnittlich 3.600 Euro pro Vertrag.“

Genau hier will Julian Merzbacher, Sprecher der Bürgerbewegung Finanzwende, ansetzen: „Nicht nur Betroffene, sondern jede*r bekommt jetzt die Chance, ein Zeichen zu setzen. Es zählt jede Stimme, die dazu beiträgt, den Druck auf die Institute zu erhöhen. Wir wollen das Spiel auf Zeit beenden. Viel zu oft kommen Banken und Sparkassen mit ihrer Verzögerungstaktik durch. Es muss wieder gelten: Wer Fehler begeht, muss auch die Folgen tragen und Verantwortung übernehmen – dies gilt erst recht in einem so sensiblen Bereich wie der Zinsberechnung.“

„Bitte schnellstmögliche Rücksprache mit Ihren Kundinnen und Kunden“, dieser Aufruf prangt nicht zu übersehen auf dem Zeugnis, das Finanzwende, Finanztip und die Verbraucherzentrale Sachsen verfasst haben. Auch die Online-Petition „Zahlt endlich die Zinsen“, mit der die Sparkassen sowie der Deutsche Sparkassen- und Giroverband dazu aufgerufen werden, die ausstehenden Zinsen zu zahlen und damit das verloren gegangene Vertrauen ihrer Kunden wieder zurückzugewinnen, unterstützt diese Forderung. Denn es ist damit zu rechnen, dass in diesem Jahr die Ansprüche aus zahlreichen Prämiensparverträgen verjähren, wenn Kunden nicht klagen oder Sparkassen schleunigst handeln.

Hintergrund

In dem seit über zwei Jahren laufenden Rechtsstreit zwischen der Verbraucherzentrale Sachsen und vielen sächsischen Sparkassen hat der Bundesgerichthof seit 6. Oktober 2021 in drei Verfahren entschieden, dass die in den Langzeitsparverträgen „Prämiensparen flexibel“ verwendeten Klauseln zur Zinsanpassung unwirksam sind. Außerdem hat der BGH entschieden, dass bei der ergänzenden Vertragsauslegung ein langfristiger von der Deutschen Bundesbank veröffentlichter Zinssatz bei Wahrung des relativen Zinsabstands anzuwenden ist und die Verjährungsfrist frühestens mit Vertragsende beginnt. Die Entscheidung, welcher konkrete Referenzzins anzuwenden ist, muss das Oberlandesgericht Dresden noch treffen. Da jedoch alle Referenzzinssätze die gleiche Zinsentwicklung abbilden, sind im Kern keine großen Unterschiede zu erwarten.

Nach Auskunft der Finanzaufsichtsbehörde BaFin geht es deutschlandweit um rund eine Million Prämiensparverträge mit strittigen Zinsanpassungsklauseln.

Mehr Informationen

Zur Online-Petition „Zahlt die Zinsen!“

Pressebilder der Aktion stellen wir auf Anfrage gerne zur Verfügung.

- Unabhängige RechercheWir können weiterhin unabhängig Recherche betreiben

- Finanztip Academy Erhalte exklusiven Zugang zur Finanztip Academy

- ExpertengesprächeNimm an allen Gesprächen mit unseren Experten teil und stell Deine Frage

Unterstützer werden

für 5€/Monat