So nutzt Du Dein Depot im Alter richtig

Expertengespräch am 03.06.2026

Sichere Dir als Finanztip Unterstützer für 8 €/Monat regelmäßig Deinen direkten Draht zu unseren Experten im Finanztip-Expertengespräch.

Das Wichtigste in Kürze

So gehst Du vor

Klickst Du auf eine Empfehlung mit *, unterstützt das unsere Arbeit. Finanztip bekommt dann eine Vergütung. Empfehlungen sind aufwändig recherchiert und basieren auf den strengen Kriterien der Finanztip-Expertenredaktion. Mehr Infos

Inhalt

Jeden Tag die Sonne mit einem guten Glas Wein genießen, lange Strandspaziergänge und einfach die Seele baumeln lassen: In Deutschland träumen viele Rentner vom Ruhestand unter Palmen. Laut den aktuellsten Zahlen der gesetzlichen Rentenversicherung haben sich bereits über 248.000 deutsche Rentner und Rentnerinnen diesen Traum erfüllt.

Falls auch Du planst, Deinen Ruhestand im Ausland zu verbringen, solltest Du unbedingt im Vorfeld prüfen, welche steuerlichen Konsequenzen dieser Schritt für Dich hat. Und nicht nur bei der Steuer drohen Dir Einbußen. Wie Du diese vermeidest und auf was Du bei der Rente im Ausland noch achten solltest, erklären wir Dir in diesem Ratgeber.

Zusätzlich hilft Dir unser Tool in diesem Artikel dabei, Dich schnell und einfach über die Steuer zur Rente in dem Ruhestandsparadies Deiner Wahl zu informieren. Alles, was Du tun musst, ist das Land einzugeben, in das Du auswandern willst. So viel sei verraten: Ja, es gibt eine Menge Steuerparadiese für Rentner und Rentnerinnen, nur liegen Sie vielleicht nicht immer dort, wo man sie vermutet. Schonmal über Ruhestand in Albanien nachgedacht? Hier geht es direkt zum Tool.

Bevor Du Deinen Ruhestand im Ausland genießen kannst, musst Du entscheiden, in welches Land es denn überhaupt gehen soll. Grundsätzlich lässt Dir die Rentenversicherung bei Deiner Wahl freie Hand. Die Rente wird laut Deutsche Rentenversicherung Bund weltweit ausgezahlt.

Die Auswahl Deines Ruhestandsparadieses hat aber auf mehrere Arten Einfluss auf die Höhe Deiner gesetzlichen Rente:

Was passiert aber, wenn Dir Deine Bank nach dem Umzug kündigt? Informiere Dich bereits vor Deiner Abreise über Kontomöglichkeiten in Deinem Ruhestandsland. Falls Gebühren und Kosten aus Deiner Sicht zu hoch sind, könnte eine Neobank eine Alternative für Dich sein. Sie bietet häufig günstige Gebühren und Wechselkurse. Das können Neobanken, weil sie keine Filialen betreiben. Du verwaltest Deine Bankgeschäfte ausschließlich online. Hast Du mit Technik nichts am Hut oder sie fällt Dir schwer, ist eine Neobank wahrscheinlich keine Option für Dich.

Der Rentenversicherung solltest Du Deinen Umzug ins Ausland mindestens drei Monate im Voraus melden. Dazu musst Du Deine neue Adresse, Deine Kontaktdaten und Deine Bankverbindung mitteilen. Auch Deine Krankenversicherung solltest Du mindestens drei Monate vor Umzug kontaktieren, um Deinen Versichertenstatus im Ausland zu klären.

Die Mehrheit der Auslandsrenten geht übrigens in Länder der Europäischen Union. Hauptsächlich handelt es sich um ausländische Staatsangehörige, die Rentenansprüche in Deutschland erworben haben.

Nur etwa 13 Prozent der Renten werden an Deutsche gezahlt, die ihren Ruhestand im Ausland verbringen. Zu den beliebtesten Ländern für deutsche Ruheständler gehören die USA, die Schweiz, Spanien und Frankreich. Mit all diesen Ländern hat Deutschland ein Doppelbesteuerungsabkommen. Die sind maßgeblich, wenn es darum geht, wie viel Steuern Du auf Deine Rente zahlst.

Um diese Frage zu beantworten, ist es zuerst entscheidend, wann Du aus Sicht der deutschen Behörden überhaupt dauerhaft im Ausland lebst – also Deinen ständigen Wohnsitz dorthin verlegt hast. Das ist in der Regel nur der Fall, wenn Du Dich länger als sechs Monate oder 183 Tage pro Jahr im Ausland aufhältst. Alles darunter ist ein sogenannter vorübergehender Auslandsaufenthalt. Dann zahlst Du Deine Steuern weiter in Deutschland.

Lebst Du länger als sechs Monate im Ausland wird das bereits erwähnte Doppelbesteuerungsabkommen (DBA) entscheidend – sofern Deutschland eines mit dem Ruhestandsland Deiner Wahl abgeschlossen hat.

Dieses Abkommen regelt, ob Steuern im Heimatland oder im sogenannten Wohnsitzstaat gezahlt werden müssen. Damit legt es auch fest, welche Steuerregeln für Dich gelten.

Bezieht beispielsweise ein Deutscher in Polen eine gesetzliche Rente, dann regelt das DBA, dass Deutschland das alleinige Besteuerungsrecht hat. Anders verhält es sich hingegen in Griechenland. Dort liegt das alleinige Besteuerungsrecht beim griechischen Fiskus. Und der verteilt gerne Geschenke an deutsche Rentner.

Was gilt also wo? Unsere Datenbank hilft Dir weiter. Gib einfach das Ruhestandsland Deiner Wahl ein und wir sagen Dir, wo die Steuern auf Deine Rente fällig werden, wenn Du Deinen ständigen Wohnsitz dorthin verlegst.

Wichtig: Die Datenbank klärt lediglich auf, in welchem Land die gesetzliche Rente grundsätzlich versteuert wird. Für alle anderen Rentenarten – wie private Renten oder betriebliche Renten – können die Abkommen andere Regelungen vorsehen. Prüfe daher vor dem Wegzug ins Ausland noch einmal sehr genau, welche steuerrechtlichen Regelungen für Dich gelten.

So nutzt Du Dein Depot im Alter richtig

Expertengespräch am 03.06.2026

Sichere Dir als Finanztip Unterstützer für 8 €/Monat regelmäßig Deinen direkten Draht zu unseren Experten im Finanztip-Expertengespräch.

Nun weißt Du als Ruheständler im Ausland, ob Du Deine Rente in Deutschland besteuern musst oder nicht. Wie Deine Rente in Deutschland besteuert wird, ist unabhängig von deren Höhe. Wie Du bereits aus dem vorangegangenen Kapitel weißt, ist erstmal die Dauer Deines Auslandsaufenthaltes entscheidend.

Hältst Du Dich nicht länger als sechs Monate im Jahr im Ausland auf, handelt es sich um einen vorübergehenden Auslandsaufenthalt, und Deine Rente wird Dir wie bisher weiter ausgezahlt. Steuerlich bleibt für Dich alles beim Alten. Du bist weiterhin in Deutschland unbeschränkt steuerpflichtig – mit allen Einkünften, also auch der gesetzlichen Rente.

Hältst Du Dich länger als sechs Monate im Jahr im Ausland auf, gilt dies als dauerhafter Auslandsaufenthalt. Sieht das entsprechende Doppelbesteuerungsabkommen nichts anderes vor, bist Du in diesem Fall als Rentner in Deutschland beschränkt steuerpflichtig. Das heißt: Für Dich gilt kein Grundfreibetrag, und Dein steuerpflichtiges Einkommen wird ab dem ersten Euro besteuert.

Auch zahlreiche Vergünstigungen wie das Ehegattensplitting und außergewöhnliche Belastungen, zum Beispiel Krankheitskosten, werden nicht mehr berücksichtigt. Freibeträge für Kinder und Alleinerziehende fallen ebenfalls weg. Ohne diese Steuervergünstigungen ist die Steuerlast sehr hoch auf Einkünfte, die in Deutschland zu versteuern sind.

Vielen Ruheständlern ist nicht bewusst, dass ihre Renten als sonstige Einkünfte grundsätzlich steuerpflichtig sind. Ob tatsächlich Steuern gezahlt werden müssen, hängt vom Renteneintrittsdatum ab. Wer zum Beispiel 2022 erstmals eine Rente bezieht, muss 82 Prozent davon besteuern, nur 18 Prozent bleiben steuerfrei. Diesen steuerfreien Anteil setzt das Finanzamt als individuellen Rentenfreibetrag fest, der in den Folgejahren unverändert bleibt.

Mit jeder Rentenerhöhung nimmt daher der steuerpflichtige Teil zu. Das heißt: Selbst wer zu Beginn der Rente keine Steuern zahlen muss, kann im Laufe des Rentenbezugs in die Steuerpflicht hineinrutschen.

Rentenbezüge werden in der Einkommensteuererklärung in die Anlage R eingetragen. Dabei unterscheidet der Gesetzgeber zwischen drei Kategorien:

Unter bestimmten Bedingungen ist es auch bei einem dauerhaften Auslandsaufenthalt möglich, weiter die Vorteile des deutschen Steuersystems zu nutzen. Dafür musst Du nach Paragraf 1 Absatz 3 EStG einen Antrag auf „unbeschränkte Steuerpflicht“ stellen. Das geht aber nur, wenn ein Doppelbesteuerungsabkommen die Besteuerung von Renten durch den deutschen Fiskus nicht ausschließt. Wenn dieser nicht zuständig ist, kannst Du dort auch keinen Antrag stellen.

Als zweite Bedingung musst Du weiterhin mindestens 90 Prozent Deines Einkommens in Deutschland beziehen.

Dies ist auch möglich, wenn die nicht in Deutschland versteuerten Einkünfte unter dem Grundfreibetrag liegen. Ausländische Einkünfte werden dabei nach deutschem Recht ermittelt. Einen Nachweis dieser Einkünfte, ausgestellt von der entsprechenden Steuerbehörde im Ausland, musst Du dann dem Antrag auf unbeschränkte Steuerpflicht beilegen.

Falls Du in ein Land der Europäischen Union oder des Europäischen Währungsraumes (dazu gehören auch Island, Liechtenstein und Norwegen) umziehst, kannst Du dazu den Vordruck „Bescheinigung EU/EWR“ verwenden. Dieser ist auch in englischer Sprache erhältlich, um der ausländischen Steuerbehörde das Ausfüllen zu erleichtern.

Zentrales Finanzamt für Rentenempfänger im Ausland ist das Finanzamt Neubrandenburg. Auf der Website des Finanzamts findest Du alle wichtigen Formulare wie den Antrag auf unbeschränkte Steuerpflicht sowie weiterführende Informationen zum Thema Altersrente. Dort kannst Du Dich grundsätzlich auch in steuerrechtlichen Fragen beraten lassen.

Achtung: Beziehst Du neben Deiner Rente noch weitere steuerpflichtige Einkünfte in Deutschland, beispielsweise Einnahmen aus der Vermietung, so ist das jeweilige Heimat-Finanzamt für die gesamte Steuererklärung zuständig.

Auch ein Versicherungscheck ist vor dem Wechsel ins Ausland sinnvoll, da Du bei einem Wohnsitzwechsel anders abgesichert sein musst. Denn wer seinen Wohnsitz dauerhaft ins Ausland verlegt, ist in der Regel nicht über die gesetzliche Kranken- und Pflegeversicherung der Rentner (KVdR und PVdR) versichert. Ausnahmen können sich aufgrund des internationalen Sozialversicherungsrechts ergeben.

Welche Folgen es hat, wenn Du Deinen Wohnsitz verlegst, hängt vom Staat ab, in den Du umziehst. Die Entscheidung, ob Du als Ruheständler in der deutschen Renten- und Pflegeversicherung pflichtversichert bist, trifft die zuständige deutsche Kranken- und Pflegekasse.

Lass Dich deshalb im Voraus beraten, welche Bedingungen für Dich gelten und ob sich ein Wechsel in die Krankenversicherung des Ziellandes oder in eine internationale private Krankenversicherung lohnt. Auch solltest Du immer eine Rückkehr nach Deutschland einplanen. Weiterführende Informationen erhältst Du bei der Deutschen Verbindungsstelle Krankenversicherung – Ausland.

Bei der Riester-Rente handelt es sich um eine private Altersvorsorge. Wer seinen Wohnsitz dauerhaft in ein Land außerhalb des Europäischen Währungsraums verlegt, muss die staatliche Förderung zurückzahlen.

Falls ein Arbeitnehmer durch einen Unfall oder eine schwere Erkrankung nicht mehr arbeiten kann, zahlt die gesetzliche Rentenversicherung eine Erwerbsminderungsrente. Wird diese nicht nur aus medizinischen Gründen bewilligt, sondern auch weil aufgrund der Erwerbsminderung kein entsprechender Arbeitsplatz zu finden war, wirkt sich ein dauerhafter Auslandsaufenthalt ebenfalls negativ aus. In diesem Fall wird die Erwerbsminderungsrente gekürzt oder gar nicht mehr ausgezahlt.

Ist die Erwerbsminderung allein auf gesundheitliche Gründe zurückzuführen und eine Arbeitsaufnahme grundsätzlich nicht mehr möglich, wird die entsprechende Rente weiterhin ohne Kürzungen ins Ausland gezahlt.

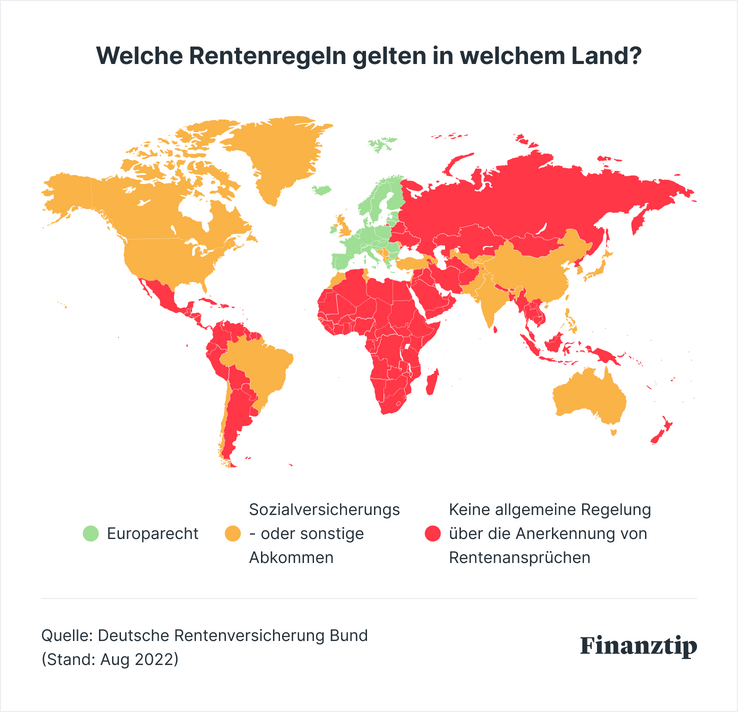

Wenn Du Rentenansprüche aus verschiedenen Staaten erworben hast, musst Du die Regelungen des jeweiligen Landes beachten. Ob die Voraussetzungen für Rentenansprüche erfüllt sind, prüft der Versicherungsträger des Staates, in dem Du Beiträge in die Rentenversicherung eingezahlt hast. Für Rentenbeiträge, die Du außerhalb Deutschlands geleistet hast, übernimmt die Deutsche Rentenversicherung keine Auslandsrente.

Eine gemeinsame Altersrente, die in einem Land für Ansprüche aus mehreren Ländern gezahlt wird, gibt es nicht. Es ist aber möglich, Teilrenten aus mehreren Staaten zu beziehen.

In den EU-Staaten stellt das Europarecht sicher, dass Arbeiten im Ausland nicht zu Nachteilen bei der Rente und anderen Sozialversicherungen führt. Dies gilt auch für die Länder Island, Liechtenstein, Norwegen und die Schweiz.

Egal, in welchem dieser Länder Du gearbeitet hast: Die entsprechenden Monate oder gegebenenfalls Jahre zählen für Deine Wartezeit und damit Deinen Rentenanspruch. Auch die Beiträge an die jeweilige Rentenversicherung dieser Länder gehen Dir nicht verloren. Wenn Du den Anspruch auf eine Rente nur mit der Summe aller Beitragszeiten im In- und Ausland erreichst, wird Deine Rente einfach mit der Annahme berechnet, Du hättest nur in Deutschland gearbeitet. Das nennt sich zwischenstaatliche Berechnung.

Hast Du aber bereits so viel in Deutschland gearbeitet, dass Du allein dadurch Anspruch auf eine Rente hast, wird diese einzeln berechnet. Die Rentenversicherung vergleicht dann diese Rente mit der Rente aus der zwischenstaatlichen Berechnung. Die Höhere von beiden bekommst Du ausgezahlt.

Mit anderen Staaten gibt es internationale Verträge oder entsprechende Sozialversicherungsabkommen, die Deutschland mit diesen Ländern geschlossen hat. Diese Abkommen regeln jeweil einzeln die gegenseitige Anerkennung von Rentenansprüchen.

Einen Ausnahmefall bildet die Entsendung von Arbeitnehmern in ein EU-Mitgliedsland. Denn wer befristet von seinem Arbeitgeber ins EU-Ausland entsandt wird, muss dort keine Rentenbeiträge zahlen. In diesem Fall bleiben die Rentenansprüche in Deutschland bestehen. Weitere Informationen bieten die Verbindungsstellen der Deutschen Rentenversicherung.

Um es noch einmal zu betonen: Prüfe unbedingt vor Rentenantritt im Ausland, welche Bedingungen für Dich gelten, weil ein dauerhafter Wohnortwechsel ins Ausland sich auf verschiedenste Arten auf Deine Rente und Steuer auswirkt.

Vereinbare dafür vor Deinem geplanten Aufenthalt im Ausland einen Termin mit einer Beratungsstelle der Deutschen Rentenversicherung. Diese bietet auch regelmäßig internationale Beratungstage für Fragen zum Thema Auslandsrente und internationales Rentenrecht an. Alternativ kannst Du Dich auch mit Deinem Rentenversicherungsträger in Verbindung setzen. Wer Dein Rentenversicherungsträger ist, kannst Du über Deine Sozialversicherungsnummer herausfinden. Die ersten zwei Codes geben die Bereichsnummer an. Anhand dieser lässt sich im Internet die zuständige Stelle ermitteln.

In vielen Staaten prüft die Rentenversicherung über den Rentenservice der Deutschen Post regelmäßig, ob die Rentenempfänger noch leben. Als Nachweis verlangt die Behörde eine Lebensbescheinigung. Diese musst Du auch amtlich bestätigen lassen.

Damit es bei Deinen Rentenzahlungen zu keinen Unterbrechungen kommt, solltest Du diese nach Erhalt umgehend ausfüllen und zurückschicken.Die amtliche Bestätigung kannst Du in der Regel von allen Behörden und Rentenversicherungsträgern des Wohnlandes erhalten.

Achtung: Wegen der Pandemie konnten Lebensbescheinigungen 2020 und 2021 ohne Bestätigung der Behörden eingereicht werden. Seit 2022 ist diese Regelung wieder aufgehoben. In einigen Staaten werden die Sterbedaten elektronisch abgeglichen, sodass Du keine Lebensbescheinigung einreichen musst.

Zu diesen Staaten gehören aktuell:

In allen Ländern, in denen es diesen elektronischen Abgleich der Sterbedaten nicht gibt, muss der Tod eines Rentners sofort der Rentenversicherung gemeldet werden. Diese zahlt dann letztmals eine Rente für den Monat, in dem der Rentner gestorben ist. Da es manchmal dauern kann, bis die Information über den Todesfall die Rentenversicherung erreicht, kommt es nicht selten vor, dass die Renten noch länger weiterbezahlt werden. Aber Vorsicht: Einen Anspruch darauf haben Angehörige nicht. Das Geld muss zurückgezahlt werden.

Tipp: Angehörige sollten das Konto des Verstorbenen, auf das die Rente fließt, nicht sofort schließen. Dann lässt sich eine mögliche Zahlung zu viel geflossenen Geldes einfacher rückabwickeln.

Im Todesfall haben Angehörige in Deutschland Anspruch auf eine Hinterbliebenenrente. In anderen Ländern muss das nicht der Fall sein. Mancherorts gibt es stattdessen auch ein Sterbegeld. Für die EU gilt: Beantragen solltest Du diese Leistungen immer bei der Sozialversicherungsbehörde in dem Land, in dem Du zuletzt gewohnt hast. Ist diese nicht zuständig, sollte Dein Antrag von dort an die Behörde des zuständigen Landes weitergeleitet werden.

Wenn Du wissen willst, welche Hinterbliebenenleistungen es in welchem EU-Land gibt, findest Du weiterführende Informationen auf der Info-Homepage der EU.

* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Einschätzung der Redaktion: