Bevor wir loslegen, musst Du unbedingt verstehen, wie die gesetzliche Rente allgemein funktioniert. Wenn Du Dir nicht ganz sicher bist, schau Dir auf jeden Fall erstmal diesen Artikel an.

So wenig ist im schlimmsten Fall drin

Wenn wir uns nur die normale gesetzliche Rente anschauen, dann ist klar: Je weniger Du verdienst, desto weniger zahlst Du in die gesetzliche Rentenversicherung ein, desto weniger Entgeltpunkte (EP) bekommst Du und desto kleiner ist dann auch die Rente, die Du später rausbekommst. Wenn Du im Extremfall nie in die gesetzliche Rente eingezahlt hast, bekommst Du auch keine raus.

Heißt das, Du kannst tatsächlich mit 0€ im Alter dastehen?

Nein. Genau für solche Fälle gibt es in Deutschland soziale Sicherungssysteme. Heißt: Wenn Du bestimmte Voraussetzungen erfüllst, bekommst Du finanzielle Hilfe vom Staat – und zwar in Form von der Grundrente oder der Grundsicherung. Hier drei Beispiele dazu:

Beispiel 1 – Gisela: 40 Jahre im Verkauf tätig, hat jährlich gut 30.000€ brutto (West) verdient und bekommt deswegen Ø 0,72 EP pro Jahr

In ihrer Situation bekommt Gisela Stand heute eine gesetzliche Rente von 1.083€ brutto im Monat. Denn: Ein EP ist aktuell 37,60€ wert. 0,72 EP/Jahr * 40 Jahre = 28,8 EP --> 28,8 EP * 37,60€/EP = 1.082,88€

Den Betrag nennt man auch Regelaltersrente. Gisela kann jetzt schauen, ob sie zusätzlich Anspruch auf Grundrente hat:

Voraussetzungen für die Grundrente:

- Mindestens 33 Jahre in die Rentenkasse eingezahlt --> Gisela hat 40 Jahre gearbeitet, die Voraussetzung ist also erfüllt --> Davon sind dann aber grundsätzlich maximal 35 Jahre anrechenbar für die Grundrente, das wird später wichtig.

- Der Verdienst in dieser Zeit liegt zwischen 30 und 80% des Durchschnittsentgelts -> Gisela bekommt 0,72 EP pro Jahr, sie verdient also 72% des Durchschnittsentgelts, d. h. das passt also auch.

Hast Du die Voraussetzungen so wie Gisela erfüllt, wird’s kompliziert: In sieben Schritten kannst Du ermitteln, wie viel auf Deine Regelaltersrente obendrauf kommt:

- Verdopple die Entgeltpunkte (EP): Bei Gisela sind es dann 0,72 EP (alter Wert) * 2 = 1,44 EP.

- Mit Deinem individuellen Höchstwert vergleichen: Bei Gisela werden maximal 0,8 EP angerechnet. Liegst Du nach der Verdopplung unter Deinem Höchstwert, ist das Dein neuer Wert. Gisela liegt über der Grenze, deswegen ist 0,8 EP ihr neuer Wert.

- Differenz von neuem und altem Wert bilden: Bei Gisela sind das 0,8 EP – 0,72 EP = 0,08 EP

- 12,5% davon abziehen: Gisela rechnet also 0,08 EP - (0,125 * 0,08E P) = 0,07 EP

- Mit Beitragsjahren (max. 35) multiplizieren: Gisela hat 40 Jahre gearbeitet, 35 davon werden angerechnet: 0,07 EP * 35 = 2,45 EP

- Mit dem aktuellen Rentenwert multiplizieren: Wenn Gisela dieses Jahr in Rente geht, sind das also 2,45 EP * 37,60€ = 92,12€ -> Das ist also ihre monatliche Brutto-Grundrente, die sie extra bekommt.

- Auf die Regelaltersrente draufrechnen: Statt eigentlich 1.082,88€ bekommt Gisela dann eine monatliche Rente von 1.175€ brutto.

Das klingt nach ziemlich wenig? Beispiel 2 zeigt, dass es noch krasser geht:

Beispiel 2 – Michael: 34 Jahre LKW-Fahrer, hat jährlich gut 23.000€ brutto (Ost) verdient und bekommt deswegen Ø 0,55 EP pro Jahr

Seine gesetzliche Regelaltersrente beträgt so nur ca. 703€ brutto im Monat. Die Berechnung läuft analog wie bei Gisela. Durch die Grundrente bekommt er 56€ dazu. Die Berechnung funktioniert so wie bei Gisela, nur sein Höchstwert im 2. Schritt liegt bei 0,6 EP. Er landet also insgesamt bei einer monatlichen Bruttorente von 759€. Hier sagt auch der Staat, dass das einfach nicht genug ist. Deswegen greift jetzt die Grundsicherung.

Wie viel Grundsicherung bekommt man?

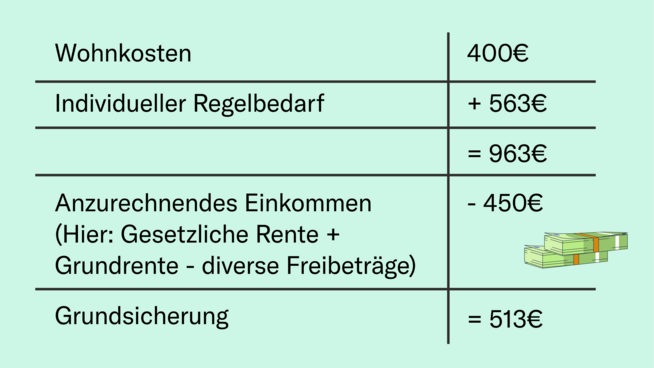

Das hängt von Deinen Wohnkosten, Deinem sogenannten Regelbedarf und Deinem Einkommen ab. Bei Michael sieht’s so aus:

Hier kannst Du Deinen individuellen Regelbedarf nachschauen. Michael würde nach der Grundsicherung dann insgesamt bei 1.272€ statt 759€ landen.

Übrigens: Grundrente bekommst Du automatisch, während Du Grundsicherung beim Sozialamt beantragen musst.

Wichtig: Um Grundsicherung zu erhalten, darfst Du als Single höchstens 10.000€ (als Ehepaar 20.000€) Vermögen haben – also z. B. auf Deinen Konten oder in Deinem Depot. Den Rest musst Du davor aufgebraucht haben. Selbstgenutztes Eigentum zählt da aber nicht dazu.

Was aber, wenn Du gar nichts in die Rentenversicherung eingezahlt hast?

Beispiel 3 – Sebastian: Nie gearbeitet, geschieden, ohne Vermögen

Sebastian bekommt also gar keine gesetzliche und deswegen auch keine Grundrente. Aus der Scheidung hat er ebenso nichts bekommen, weil seine Frau selbstständig war und sogar Schulden hatte. Aber dafür bekommt er jetzt eben Grundsicherung. Die Zahlen sind (bei gleichen Wohnkosten) erstmal so wie bei Michael. Er bekommt also 963€, anzurechnendes Einkommen hat er ja nicht.

Wenn Du Grundsicherung bekommst, darf das Amt übrigens nach einem Jahr die Angemessenheit Deiner Wohnkosten – also z. B. Deiner Wohnfläche - prüfen und Dich ggf. dazu zwingen, in eine kleinere Wohnung umzuziehen.

Fazit: Im schlimmsten Fall bekommst Du also die 563€ Regelbedarf (als Single) + Deine Wohnkosten.

All diese Beispiele zeigen: Die private Altersvorsorge ist enorm wichtig. Wenn Du es noch nicht getan hast, ist es also höchste Zeit, ein Depot zu eröffnen und einen Sparplan einzurichten.

Wie Du das einfach und sicher machst, liest Du hier.