Leibrente So tauschst Du Deine Immobilie gegen eine Rente

Das Wichtigste in Kürze

So gehst Du vor

Klickst Du auf eine Empfehlung mit *, unterstützt das unsere Arbeit. Finanztip bekommt dann eine Vergütung. Empfehlungen sind aufwändig recherchiert und basieren auf den strengen Kriterien der Finanztip-Expertenredaktion. Mehr Infos

Inhalt

Mit einer Leibrente kannst Du Dein monatliches Einkommen aufstocken und den Erhaltungsaufwand für die Immobilie abgeben. Was ist von diesem Modell zu halten?

Eine Leibrente ist eine ist eine regelmäßige Zahlung, die Du „auf den Leib“ erhältst, also so lange, wie Du lebst.

Im Zusammenhang mit dem Verkauf eines Hauses oder einer Wohnung ist die Leibrente die Gegenleistung, die Du vom Käufer erhältst.

Mit einer Leibrente setzt Du also Kapitals frei, das ohne den Verkauf in der Immobilie gebunden bliebe. Das Recht, weiter in der Immobilie zu wohnen, musst Du Dir allerdings auf den Kaufpreis anrechnen lassen.

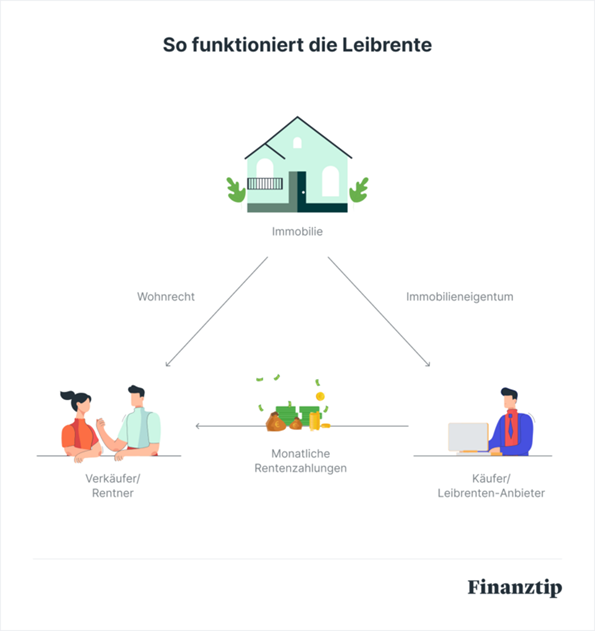

Bei der Leibrente verkaufst Du die Immobilie, gibst also das Eigentum auf. Der Käufer zahlt Dir aber nicht direkt den Kaufpreis, sondern leistet eine regelmäßige Zahlung, die Rente.

Zu dem Geschäft gehört üblicherweise ein zweiter Teil: eine Vereinbarung darüber, dass Du weiter in der Immobilie wohnen darfst.

Wie der Tausch von Rechten und Geld bei einer Leibrente funktioniert, zeigt das folgende Schaubild.

Quelle: Finanztip-Schaubild (Stand: September 2025)

Bei einer Zeitrente, auch abgekürzte Leibrente genannt, ist die Zahlung zeitlich befristet. Die Zahlung endet also nach fünf, zehn oder 15 Jahren. Gleichzeitig beinhaltet eine Zeitrente in der Regel auch, dass der Käufer die Zahlung für diesen Zeitraum garantiert.

Eine abgekürzte Leibrente fällt höher als eine klassische Leibrente aus, weil sie über einen kürzeren Zeitraum ausgezahlt wird.

Mit Umsetzung des Verkaufs übernimmt der Käufer alle anfallenden Instandhaltungskosten und die Grundsteuer.

Im Rahmen der Leibrente wird meist ein Nießbrauch vereinbart und nicht nur ein Wohnrecht. Der Unterschied zwischen diese beiden Rechten ist, dass das Wohnrecht sich nur auf das Wohnen bezieht, der Nießbrauch aber insgesamt auf die Nutzung der Immobilie.

Bei einem Nießbrauch darfst Du Deine Immobilie also weiterhin nutzen, auch wenn Du kein Eigentümer mehr bist. Du kannst das Haus oder die Wohnung also etwa auch vermieten.

Das Wohnrecht, meistens also in Form des Nießbrauchs, wird bei einer Immobile notariell beurkundet und in das Grundbuch eingetragen, in die Abteilung II.

Hast Du Nießbrauch vereinbart, kannst Du die Immobilie auch dann weiter nutzen, wenn Du später in ein Seniorenheim oder Pflegeheim ziehst.

Mithilfe der Mieteinnahmen kannst Du dann die Kosten für das Pflegeheim besser tragen. Zusätzlich erhältst Du weiterhin Deine monatliche Leibrente.

Alternativ kannst Du dem Käufer bei einem Umzug in ein Seniorenheim auch anbieten, dass Du Dein Wohnrecht aufgibst. Soweit ihr diese Lösung nicht vertraglich fixiert habt, müsst Ihr Euch dann über eine Abstandszahlung für den Nießbrauch einigen.

Deine Angehörigen, also etwa Deinen Partner, kannst Du absichern, wenn Du eine Mindestlaufzeit für Deine Leibrente vereinbarst.

Verstirbst Du vor Ablauf der Mindestlaufzeit, erhalten Deine Angehörigen die Leibrente bis zum Ende der Mindestlaufzeit. Andere Bezeichnungen für die Mindestlaufzeit sind Rentengarantiezeit oder verlängerte Leibrente.

Möchtest Du Deinen Partner absichern, kannst Du eine verbundene Leibrente vereinbaren. Der Letztüberlebende behält die Leibrente und das Wohnrecht ebenfalls bis an sein Lebensende.

Wenn der Anbieter, der Dir die Leibrente zahlt, insolvent werden sollte, kann es dazu kommen, dass die Immobilie zwangsversteigert wird. Dein Nießbrauch ist im Grundbuch abgesichert und bleibt auch bei einer Insolvenz bestehen. Ausziehen musst Du also im Falle einer Insolvenz des Anbieters nicht.

Anders sieht das bei den Rentenzahlungen aus: Sollte es zu einer Zwangsversteigerung kommen, wird das Gericht Deinen restlichen Rentenanspruch berechnen und Dir als Einmalzahlung auszahlen. Mit der regelmäßigen Zahlung bis zu Deinem Tod ist dann aber Schluss.

Die Leibrente hat drei Vorteile:

Größter Nachteil ist, dass Dir nach diesem Geschäft die Immobilie nicht mehr gehört. Du verlierst also die Gestaltungsmöglichkeiten, die Du als Eigentümer hast.

Das bedeutet auch, dass Du eine Wette auf die eigene Lebenszeit eingehst: Verstirbst Du bald nach Abschluss der Leibrente, hast Du die Immobilie, für die Du wahrscheinlich schwer gearbeitet hast, unter Wert weggegeben.

Dazu kommt, dass die Leibrente ein kompliziertes Geschäft ist, das Du selbst kaum überblicken kannst. Wesentliche Rechengrößen, etwa der Wert der Immobilie, werden am Ende geschätzt. Gerade bei kommerziellen Angeboten musst Du davon ausgehen, dass die Anbieter versuchen, zu ihren Gunsten zu rechnen und Risiken auf Dich abzuwälzen.

Die Leibrente hat außerdem tendenziell negative Auswirkungen auf Steuern und Leistungen aus den Sozialsystemen, die im Alter für Dich relevant werden können.

Die Vor- und Nachteile eines Verkaufs gegen eine Leibrente hat Finanztip in der folgenden Tabelle zusammengefasst:

Vorteile und Nachteile der Leibrente

| Vorteile der Leibrente | Nachteile der Leibrente |

|---|---|

| regelmäßiges Zusatzeinkommen | Verlust des Eigentums/Erbes |

| Befreiung von Instandhaltung | Wette auf die eigenen Lebenserwartung |

| Verbleib in gewohnter Umgebung | komplizierte Umsetzung |

| negative Auswirkungen auf Steuern und Sozialleistungen |

Quelle: Finanztip-Analyse (Stand: Mai 2026)

Die Höhe der Leibrente ist das Ergebnis einer umfangreichen finanzmathematischen Berechnung. In die Berechnung fließen im ersten Schritt zwei Werte ein:

Das Wohn- und Nutzungsrecht kommt Dir zugute, also verringert es den Betrag, der für die Auszahlung als Rente zur Verfügung steht.

Im zweiten Schritt muss der um das Wohnrecht verminderte Kaufpreis in eine Rente umgerechnet werden.

Sowohl bei der Bewertung des lebenslangen Nießbrauchs als auch für die Umwandlung in eine Rente spielt Dein Alter eine wichtige Rolle, genaugenommen Deine statistische Lebenserwartung zum Zeitpunkt des Verkaufs: Je jünger Du bist, desto länger muss der Käufer die Rente voraussichtlich zahlen, umso geringer ist also der Betrag.

Wie viel Geld Du monatlich bei einer Leibrente erwarten kannst, zeigen wir Dir an einem Beispiel für das Jahr 2026: Petra, 70 Jahre alt und alleinstehend, verkauft ihr Haus, 120 Quadratmeter, mit einem Verkehrswert in Höhe von 300.000 Euro. Das Haus könnte für 10 Euro pro Quadratmeter vermietet werden.

Petras statistische Lebenserwartung beträgt laut Bewertungstabelle des Bundesfinanzministeriums (BMF) knapp 17 Jahre. Aus der Miete und dem Vervielfältiger der BMF-Tabelle errechnet sich ein Wert des Nießbrauchs von knapp 160.000 Euro. Dazu wird die ortsübliche Jahresmiete mit dem Vervielfältiger multipliziert. Dieser Wert muss also vom Kaufpreis abgezogen werden. Der restliche Betrag kann dann in eine Leibrente umgerechnet werden. Es ergibt sich eine Leibrente von 1050 Euro pro Monat.

Für Deinen eigenen Fall kannst Du eine Leibrente übrigens auch mit dem Leibrentenrechner des Statistischen Bundesamts berechnen.

| Wert des Hauses | 300.000 € |

| Wert des Wohnrechts/Nießbrauchs (14.400 € * 11,107) | - 160.000 € |

| Gesamtwert der Leibrente | = 140.000 € |

| errechnete monatliche Leibrente (140.000 € ./. (11,107*12) | = 1050 € |

Quelle: Finanztip-Berechnung unter Nutzung der o.g. Tabelle und des Leibrentenrechners, Zinsfuß für die Leibrente: 5,5 Prozent (Stand: Mai 2026)

Deine Leibrente musst Du beim Finanzamt angeben und versteuern. Grundlage der Besteuerung ist nicht der volle Rentenbetrag, sondern nur der Ertragsanteil (§ 22 EStG). Der Steuersatz, der auf diesen Ertragsanteil angewendet wird, ergibt sich aus dem Einkommensteuergesetz (EStG). Auf diesen Teil der Leibrente wird dann Dein persönlicher Steuersatz angewendet.

Beispiel zur Besteuerung der Leibrente: Wenn Du zu Beginn der Leibrente 65 Jahre alt bist, liegt der Ertragsanteil bei 18 Prozent. Von 100 Euro versteuerst Du in diesem Beispiel nur 18 Euro mit Deinem persönlichen Steuersatz. Ist dieser niedrig, weil Du insgesamt nur geringe Einkünfte hast, zum Beispiel 20 Prozent, so zahlst Du insgesamt nur 3,60 Euro pro 100 Euro an Steuern. Der Ertragsanteil sinkt, je älter Du bei Vertragsbeginn bist.

| Zu Beginn der Rente vollendetes Lebensjahr | Ertragsanteil in Prozent |

|---|---|

| 60 bis 61 | 22 |

| 62 | 21 |

| 63 | 20 |

| 64 | 19 |

| 65 und 66 | 18 |

| 67 | 17 |

| 68 | 16 |

| 69 und 70 | 15 |

Quelle: Auszug aus § 22 EStG (Stand: Mai 2026)

Im Zusammenhang mit einer Immobilienverrentung über die Leibrente prüft das Finanzamt auch, ob Spekulationssteuer fällig wird. Der Verkauf der Immobilie bleibt steuerfrei, wenn der Eigentümer die Immobilie in den letzten zehn Jahren vor dem Verkauf selbst genutzt hat.

In den meisten Fällen dürfte diese Voraussetzung erfüllt sein, sodass Du dem Finanzamt lediglich nachweisen musst, wie Du die Immobilie in der Vergangenheit genutzt hast.

Mit dem Verkauf Deiner Immobilie ändert sich Dein Vermögen; gleichzeitig erhöht die Leibrente Dein Einkommen. Diese Veränderungen haben große Auswirkungen auf Zuschüsse und Sozialleistungen, denn diese Zahlungen hängen meist vom Vermögen und Einkommen ab.

Tendenziell ist der Immobilienverkauf gegen eine Leibrente nachteilig, denn die selbst genutzte Immobilie bleibt bei der Anrechnung des Vermögens außen vor, jeweils innerhalb gewisser Grenzen, während das Einkommen aus der Leibrente angerechnet wird.

Hier sind einige wichtige Leistungen, bei denen Du die finanziellen Folgen eines Verkaufs gegen Leitrente prüfen solltest:

Grundsicherung: Bei der Grundsicherung im Alter und bei Erwerbsminderung wird eine Leibrente als Einkommen angerechnet, ein angemessenes Hausgrundstück oder eine Wohnung bleibt beim Vermögen aber außen vor.

Unterstützung bei den Pflegekosten: Auch bei den Pflegekosten musst Du die Leibrente berücksichtigen und hast Einbußen beim Schonvermögen.

Eine Immobilien-Leibrente kannst Du mit einem kommerziellen Anbieter oder privat vereinbaren, also etwa mit Deinen Kindern.

Kommerzielle Angebote von Immobilien-Leibrenten werden nach unseren Recherchen nur von einigen wenigen Unternehmen angeboten.

Interessierst Du Dich für kommerzielle Angebote der Immobilienverrentung, solltest Du Dir deshalb besser den Teilverkauf der Immobilie oder eine Umkehrhypothek anschauen.

Interessanter und wahrscheinlich auch häufiger als kommerzielle Leibrenten dürfte der Verkauf innerhalb der Familie sein.

Du kannst Deine Immobilie auch an Angehörige verkaufen. In der Praxis kommen als Käufer die Kinder oder sogar die Enkel infrage.

Das Grundmodell des Verkaufs bleibt dabei erhalten, Du vermeidest aber die wesentlichen Nachteile der kommerziellen Angebote:

Die Leibrente innerhalb der Familie ist also eine Alternative zum Vererben oder Verschenken des Hauses.

Da die Immobilie bei diesem Modell verkauft wird, gelten andere Regeln als beim Schenken oder Vererben. Ihr solltet hierfür aber unbedingt einen Anwalt oder Steuerberater zu Rate ziehen, um alle schenkungs- und steuerrechtlichen Fragen zu klären.

Einen Notar benötigt Ihr ohnehin, denn auch ein Verkauf der Immobilie an Angehörige muss notariell beglaubigt werden (§ 311b BGB).

Wir bei Finanztip sagen: Möchtest Du Dein Eigentum behalten, dann solltest Du immer erst ein Angebot für einen Baukredit oder eine Umkehrhypothek einholen. Wie das geht, erklären wir Dir in unserem Ratgeber zur Umkehrhypothek.

Doch nicht immer kommt ein Baukredit infrage. Banken tun sich mitunter schwer, einen Baukredit an Senioren zu vergeben. Anders bei der Umkehrhypothek: Die Kredite werden zeitlebens bis auf die Zinsen nicht zurückgezahlt. Daher entfällt meistens eine Bonitätsauskunft. Die meisten Angebote für Umkehrhypotheken sind aber regional beschränkt und nicht für jeden verfügbar. Daher kann sich die Situation ergeben, dass ein Verkauf unumgänglich ist.

Weitere Themen

* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Erfahre alles Wichtige zum Altersvorsorgedepot

Als Leser von “Finanzen ganz einfach” erhältst Du hier exklusiv und aktualisiert alle Infos zum Altersvorsorgedepot.

--

Bei den Expertengesprächen handelt es sich nicht um eine persönliche Finanz-, Anlage-, Rechts- oder Steuerberatung.

Du hast Dich für das Expertengespräch erfolgreich angemeldet. Wie es weitergeht erfährst Du in der E-Mail, die wir Dir in den nächsten Minuten senden.