Als Formen gibt es die Leibrente, den Verkauf mit Nießbrauch, den Teilverkauf und die Umkehrhypothek. Die meisten dieser Modelle beinhalten den Verkauf der Immobilie.

Wir raten Dir: Möchtest Du Dein Eigenheim behalten, hole Dir immer erst ein Angebot für einen normalen Baukredit ein, also ein Annuitätendarlehen mit fester Rate aus Zins und Tilgung. Denn: Hast Du Deine Immobilie erst einmal verkauft, lässt sich das nicht mehr rückgängig machen, sprich: Dein Eigentum ist weg, und Du kannst die Immobilie auch nicht mehr vererben. Und manche Angebote halten wir schlichtweg für zu teuer.

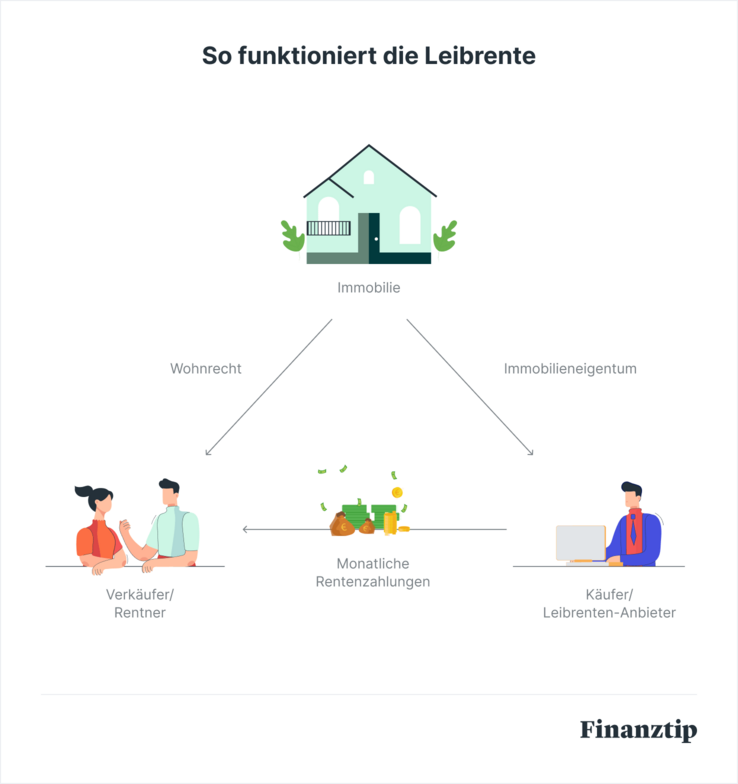

Leibrente

Die Leibrente ist eine Zusatzrente, die Du Dir mithilfe Deiner Immobilie verschafft: Du verkaufst Deine Immobilie an einen Leibrenten-Anbieter oder an nahestehende Verwandte und erhältst dafür eine lebenslange Rente. Zusätzlich kannst Du bis an Dein Lebensende in Deiner Immobilie wohnen bleiben.

Für die Immobilie und ihre Instandhaltung gibst Du alle Verantwortung ab. Der Käufer Deiner Immobilie zahlt sämtliche Kosten rund um Deine Immobilie: die notwendigen Reparaturen, Sanierungen und die Grundsteuer.

Verkauf und Nießbrauch

Du kannst Deine Immobilie auch an eine Privatperson verkaufen, den Kaufpreis bekommen und einen Nießbrauch vereinbaren. Wenn Du eine Rente erhalten möchtest, kannst Du den Kaufpreis anschließend bei einem Versicherer einzahlen, der Dir dafür eine lebenslange Sofortrente zahlt.

Der Verkauf mit Nießbrauch ist allerdings ein Modell, das wir Dir nicht empfehlen. Zum einen ist es schwierig, eine Immobilie mit einem Nießbrauch zu verkaufen. Denn der Käufer hat bis zu Deinem Tod keine Möglichkeit, die Immobilie selbst zu nutzen. Dieser Umstand wird den Kaufpreis nach unten drücken.

Und nach wie vor musst Du die Kosten für die Immobilie, wie Instandhaltung und Grundsteuer, selbst zahlen. Außergewöhnliche Reparaturen muss zwar der Käufer zahlen, trotzdem können anstehende Reparaturen und deren Bezahlung zu Streitigkeiten führen.

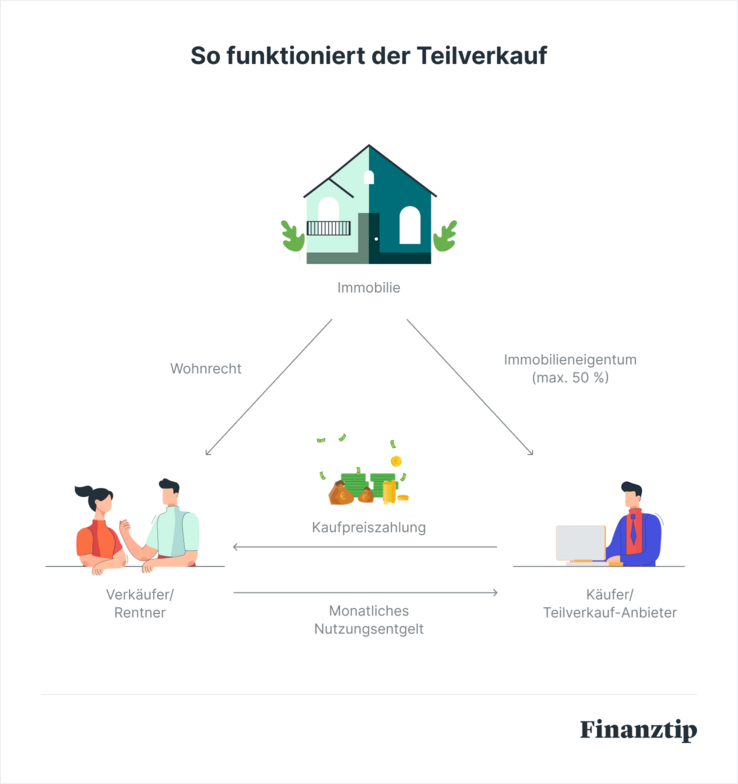

Teilverkauf

Beim Teilverkauf verkaufst Du nicht sofort Deine gesamte Immobilie, sondern nur einen Teil (bis zu 50 Prozent). Trotzdem darfst Du weiterhin die komplette Immobilie allein nutzen.

Aber auch dieses Modell empfehlen wir Dir nicht. Den Kaufpreis für den verkauften Teil bekommst Du zwar auf einen Schlag. Doch mit dem Teilverkauf sind viele Kosten verbunden: Damit Du den verkauften Teil nutzen darfst, musst Du eine Art Miete zahlen. Und Du bist weiterhin dafür verantwortlich, dass Dein Haus in einem guten Zustand bleibt.

Umkehrhypothek

Einige Banken, Volksbanken und Sparkassen bieten eine Zusatzrente in Form eines Darlehens an, eine Umkehrhypothek. Hier verkaufst Du Deine Immobilie nicht, sondern beleihst sie nur. Deine Immobilie dient wie bei einem Baukredit als Sicherheit für die Bank. Zu Lebzeiten zahlst Du nur die Zinsen. Allerdings sind diese Kredite sehr unterschiedlich ausgestaltet. Wenn Du mehr zur Umkehrhypothek erfahren möchtest, schaue in unseren Ratgeber zur Umkehrhypothek.