Verbundene Risikolebensversicherung Den Partner richtig absichern

Martin Klotz

Finanztip-Experte für Vorsorge

Finanztip-Experte für Vorsorge

Das Wichtigste in Kürze

So gehst Du vor

Es ist ein Wunsch, der viele umtreibt: Den Partner oder die Partnerin abzusichern für den Fall, dass einem selbst etwas zustößt. Das ist auch sinnvoll, gerade wenn Du noch einen Hauskredit abzahlst oder Kinder versorgt werden müssen. Für Paare gibt es verschiedene Möglichkeiten, sich mit einer Risikolebensversicherung gegenseitig abzusichern. Sie alle haben Vor- und Nachteile.

Eine Risikolebensversicherung ist immer dann wichtig, wenn im Falle des Todes eines Partners die Familie mit nur einem Einkommen finanziell nicht über die Runden käme. Das kann der Fall sein, wenn nur ein Partner berufstätig ist oder den Hauptteil des Familieneinkommens nach Hause bringt. Aber auch wenn beide Partner gleichermaßen berufstätig sind, reicht ein Gehalt oft nicht aus. Vor allem wenn der überlebende Partner auch noch seine Arbeitszeit reduzieren muss, falls er sich fortan alleine um die Kinder kümmert.

Insbesondere, wenn Ihr gemeinsam einen Immobilienkredit abzahlt, kann eine Risikolebensversicherung sinnvoll sein. Schließlich soll die Familie im Todesfall nicht auf einem Berg Schulden sitzen bleiben und schlimmstenfalls aus dem gemeinsamen Zuhause ausziehen müssen, weil sie den Kredit nicht mehr bedienen kann.

Die Versicherung funktioniert denkbar einfach: Stirbt die versicherte Person während der Vertragslaufzeit, zahlt der Versicherer eine vereinbarte Summe an die Hinterbliebenen. Damit kann die Familie beispielsweise den Kredit für Haus oder Wohnung ablösen. Oder den Unterhalt der Kinder finanzieren.

Eine Risikolebensversicherung ist eine reine Risikoversicherung. Das heißt, Du bekommst kein Geld zurück, falls während der Vertragslaufzeit nichts passiert. Das ist der große Unterschied zur Kapitallebensversicherung, die Sparen mit einer Absicherung der Hinterbliebenen kombiniert. Denn von solchen Verträgen, den klassischen Lebensversicherungen, raten wir ab. Der Neuabschluss lohnt sich wegen hoher Gebühren und niedriger Zinsen nicht mehr. Mit einer Risikolebensversicherung bekommst Du den Schutz für den Todesfall in der Regel deutlich günstiger.

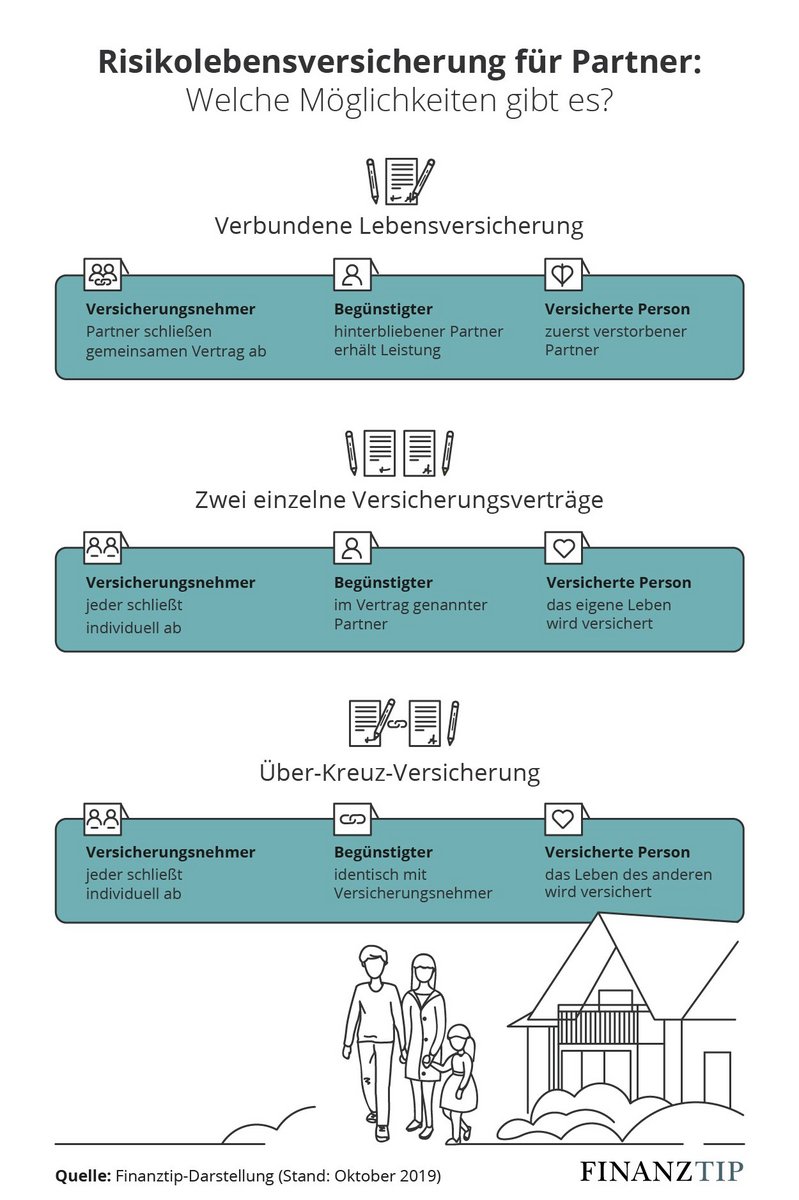

Eine häufig gewählte Absicherungsmöglichkeit für verheiratete Paare ist die verbundene Risikolebensversicherung (oft kurz „verbundene Leben“ oder Partner-Versicherung genannt). Mit ihr sind zwei Personen in einem gemeinsamen Vertrag versichert. Stirbt ein Partner oder kommen beide Partner gleichzeitig ums Leben, zum Beispiel bei einem Unfall, zahlt die Versicherung – in jedem Fall jedoch nur einmal die im Partner-Vertrag vereinbarte Summe. Neben Ehepaaren kommt diese Variante auch für Geschäftspartner infrage.

Mit zwei einzelnen Risikolebensversicherungen bleiben Paare flexibler. In jedem Vertrag setzt Du den jeweils anderen als Bezugsberechtigten ein, also die Person, die das Geld von der Versicherung erhalten soll, falls Du stirbst. Du kannst den Bezugsberechtigten jederzeit ändern, etwa im Falle einer Trennung.

Die bessere Wahl sind separate Verträge auch, wenn Du und Dein Partner ein unterschiedlich hohes Gesundheitsrisiko haben. Je größer ein Anbieter das Risiko einschätzt, dass die versicherte Person während der Vertragslaufzeit stirbt, desto teurer ist die Risikolebensversicherung. Als Risikofaktoren gelten beispielsweise:

Allerdings schätzt jeder Versicherer die Risikofaktoren anders ein und verlangt daher für dieselbe Person einen anderen Preis. Einige Anbieter nehmen beispielsweise keine höheren Preise von Motorradfahrern, andere verlangen erst bei sehr hohem Übergewicht einen Zuschlag und wieder andere stufen körperliche Berufe nicht teurer ein als Bürojobs.

Der günstigste Anbieter für den einen Partner muss daher nicht zwangsläufig auch die beste Wahl für den anderen Partner sein. Zwei getrennte Verträge geben Ihnen die Möglichkeit, das jeweils günstigste Angebot für den Einzelnen zu finden. Bei einer Partner-Risikolebensversicherung zahlen beide drauf, auch wenn nur ein Partner raucht oder übergewichtig ist.

Nicht verheiratete Paare sollten eine besondere Variante der Risikolebensversicherung wählen: die Über-Kreuz-Versicherung. Durch diese Entscheidung könnt Ihr Zehntausende Euro sparen. Grund dafür ist die Erbschaftsteuer: Ehepartner können 500.000 Euro steuerfrei vererben, Unverheiratete gerade mal 20.000 Euro. Mit der Zahlung der Versicherung liegen Unverheiratete eigentlich immer über diesem Freibetrag. Mit einem „normalen“ Vertrag wird ihnen deshalb von der Versicherungssumme Erbschaftsteuer abgezogen.

Die Erbschaftssteuer fällt allerdings nicht an, wenn Ihr zwei getrennte Über-Kreuz-Verträge abschließt. In Deinem Vertrag ist dann festgelegt, dass Du von Deiner eigenen Versicherung Geld erhältst, falls Dein Partner stirbt. Im Vertrag Deines Partners ist es umgekehrt.

Ein Beispiel: Ben und Jana schließen Über-Kreuz-Verträge ab. Das bedeutet, Ben erhält Geld aus seinem eigenen Versicherungsvertrag, falls Jana stirbt. Er muss dann keine Erbschaftsteuer zahlen, denn das Geld bekommt er aus einem Vertrag, der ihm ohnehin gehört. Bei einer „normalen“ Risikolebensversicherung wäre das anders. Er bekäme in diesem Fall Geld von Janas Versicherung. Denn Jana hätte ihn in ihrem Vertrag als Begünstigten festgelegt. Das Geld von Janas Versicherung müsste er dann versteuern.

Ihr könnt die einzelnen Über-Kreuz-Verträge bei verschiedenen Anbietern abschließen – je nachdem, welcher Anbieter für welchen Partner am günstigsten ist. Wichtig ist, dass jeder Partner die Beiträge für den eigenen Vertrag auch von einem eigenen Konto zahlt, und nicht von einem Gemeinschaftskonto.

Über-Kreuz-Verträge kommen auch für Ehepaare infrage, falls ein Partner zusammen mit der Versicherungssumme mehr als 500.000 Euro vererben würde.

Allerdings hat auch diese Vertragsvariante Nachteile. Im Falle einer Trennung müsst Ihr die Konstruktion wieder aufheben. Schließlich sollen dann etwa Deine Kinder die Auszahlung aus der Versicherung erhalten, wenn Dir etwas zustößt, und nicht Dein Ex-Partner oder Deine Ex-Partnerin.

Um diese Schieflage zu beheben, sollte dann jeder der beiden Partner wieder den „eigenen“ Vertrag übernehmen, sprich: Du wirst mit Einverständnis Deines Ex-Partners in dem Vertrag zum Versicherungsnehmer, in dem Du auch als versicherte Person eingetragen bist – und umgekehrt. Damit zahlst Du künftig für den Vertrag, in dem Du selbst versichert bist und kannst dann auch bestimmen, wer im Fall Deines Todes die Versicherungssumme bekommen soll. Dieses „Tauschgeschäft“, das aus Über-Kreuz-Verträgen zwei „normale“ Risikolebensversicherungen macht, funktioniert jedoch nur mit Zustimmung beider Partner.

Egal ob Ihr eine verbundene Risikolebensversicherung oder zwei getrennte Verträge abschließen wollt, über ein paar Dinge müsst Ihr Euch in jedem Fall Gedanken machen:

In unserem Ratgeber zur Risikolebensversicherung geben wir Tipps dazu, wie Ihr berechnen könnt, welche Versicherungssumme Ihr braucht. Wir erklären außerdem, welche Anbieter in unserem Preisvergleich am besten abgeschnitten haben und was Ihr tun könnt, wenn Ihr wegen Erkrankungen Schwierigkeiten habt, einen Vertrag zu finden.

* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Klickst Du auf eine Empfehlung mit *, unterstützt das unsere Arbeit. Finanztip bekommt dann eine Vergütung. Empfehlungen sind aufwändig recherchiert und basieren auf den strengen Kriterien der Finanztip-Expertenredaktion. Mehr Infos