Optionsscheine (Put & Call) Die Wette auf steigende oder fallende Kurse

Das Wichtigste in Kürze

So gehst Du vor

Klickst Du auf eine Empfehlung mit *, unterstützt das unsere Arbeit. Finanztip bekommt dann eine Vergütung. Empfehlungen sind aufwändig recherchiert und basieren auf den strengen Kriterien der Finanztip-Expertenredaktion. Mehr Infos

Der Handel mit Optionen ist verlockend, aber auch riskant. Denn im Grunde handelt es sich dabei um nichts anderes als Finanzwetten. Optionen lassen Anleger verstärkt an Kursveränderungen teilhaben – sowohl im Positiven als auch im Negativen. Darum nutzen institutionelle Anleger Optionen überwiegend für das Risikomanagement, Privatanleger hingegen oft zum Spekulieren.

Das Geschäft ist hochriskant, darum solltest Du nur mit Optionen handeln, wenn Du Dich mit dem Thema intensiv beschäftigt und es verstanden hast, und Du das Geld übrighast, das Du nicht für Deinen Lebensunterhalt benötigst. Falls Du Dich verspekulierst, droht der Totalverlust. Übrigens: Es ist Banken nach § 26 Abs. 1 BörsG sogar untersagt, Termingeschäfte wie den Optionsscheinhandel mit Menschen abzuschließen, die mit der Materie nicht vertraut sind. Es kann also sein, dass Deine Bank zuerst prüft, ob Du Dich mit Derivaten auskennst.

Der Wert von Optionen hängt von einem Basiswert ab. Darum nennt man sie im Fachjargon Derivate (lat. derivare = ableiten). Der Basiswert kann eine Aktie sein, ein Rohstoff, eine Währung oder auch ein Index, der verschiedene Anlagen zusammenfasst. Mit einer Option erwirbst Du das Recht, den jeweiligen Basiswert zu einem festgelegten Preis in der Zukunft kaufen oder verkaufen zu können. Die Differenz wird am Ende der Laufzeit in bar ausgezahlt.

Optionen gibt es in verschiedenen Ausführungen. Unter Privatanlegern weit verbreitet sind Optionsscheine. Sie sind standardisiert, was ihren Handel an der Börse erleichtert. Herausgeber der Papiere sind meistens Banken, die als Verkäufer auftreten. Die Bezeichnungen Optionsschein und Option werden oft gleichbedeutend verwendet.

Den Optionsschein (Warrant) erwerben Anleger entweder allein oder zusammen mit einer Optionsanleihe. Die Anleihe bietet dann eine feste, jedoch vergleichsweise geringe Verzinsung.

Für Unternehmen stellen Optionsanleihen eine günstige Finanzierungsquelle dar, weil durch den beigefügten Optionsschein die Zinszahlungen reduziert werden gegenüber einer normalen Anleihe. Für Anleger kombiniert dieses Finanzderivat die Sicherheit einer Anleihe mit den Chancen von Aktien. Bei steigendem Aktienkurs kann eine erheblich höhere Rendite erzielt werden. Umgekehrt muss sich der Anleger bei sinkenden Kursen mit der deutlich geringeren Verzinsung der Optionsanleihe begnügen.

Der Kurs des Optionsscheins (Warrant) entwickelt sich bei einer Optionsanleihe parallel zum Kurs der Aktie (oder des Kurses eines anderen Vermögenswertes). Der Optionsschein verliert also etwa bei fallendem Aktienkurs an Wert. Liegt der Aktienkurs am Ende der Laufzeit des Optionsscheines unter dem vorher festgelegten Kaufpreis, so ist der Optionsschein wertlos.

Mittlerweile werden auch zunehmend Optionsanleihen herausgegeben, deren Optionsscheine nicht länger auf den Bezug von Aktien setzen, sondern von Devisen, Anleihen und anderen Vermögenswerten. Optionsanleihen sind nicht mit Wandelanleihen zu verwechseln. Wandelanleihen können in Aktien getauscht werden, wobei sie bei Ausübung dieses Rechts verfallen.

Das wichtigste Merkmal eines Optionsscheins ist der Ausübungspreis, auch Strike genannt. Er legt fest, zu welchem Preis der Basiswert bei einer Ausübung der Option gekauft oder verkauft werden kann. Der Kurs des Basiswerts und der Ausübungspreis müssen nicht identisch sein: Eine Aktie kann aktuell 100 Euro kosten und der Optionsschein einen Ausübungspreis von 105 Euro aufweisen.

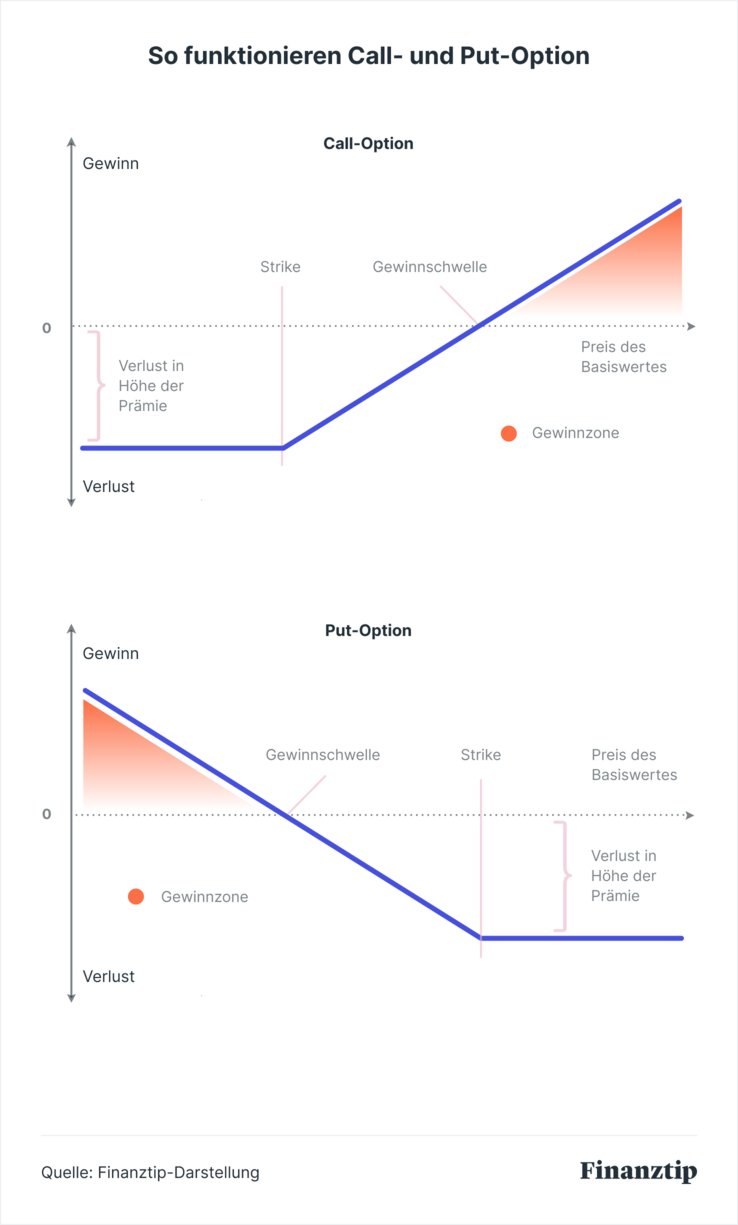

Mit einem Call-Optionsschein erwirbst Du das Recht, den jeweiligen Basiswert in der Zukunft zu dem festgelegten Ausübungspreis kaufen zu können. Du setzt auf einen Kursanstieg, da Du nur profitierst, wenn der zukünftige Kurs über dem Ausübungspreis liegt.

Mit einem Put-Optionsschein erwirbst Du das Recht, den jeweiligen Basiswert in der Zukunft zu einem festgelegten Preis verkaufen zu können. Hier setzt Du auf ein Nachlassen des Kurses und profitierst dann, wenn der zukünftige Kurs unter dem Ausübungspreis liegt.

Der Preis eines Optionsscheins wird auch Prämie genannt. Sie richtet sich nach der Wahrscheinlichkeit, dass der Ausübungspreis am Ende der Laufzeit über- beziehungsweise unterschritten wird. Ein wichtiger Faktor für die Höhe der Prämie ist dabei die Laufzeit selbst: Je kürzer die Restlaufzeit einer Option, desto niedriger ist die Wahrscheinlichkeit, dass sich der Kurs des Basiswerts in dieser Zeit stark verändert. Bei zwei identischen Optionsscheinen mit verschiedenen Laufzeiten ist derjenige mit der längeren Laufzeit daher immer teurer.

Am Ende der Laufzeit erhältst Du die Differenz zwischen dem Preis des Basiswerts und dem Ausübungspreis ausgezahlt. Um Deinen Gewinn zu ermitteln, musst Du davon zusätzlich den Preis des Optionsscheins abziehen.

Du kaufst eine Call-Option mit einer Siemensaktie als Basiswert. Die Prämie der Option beträgt 10 Euro bei einem Ausübungspreis von 105 Euro. Zum Zeitpunkt des Kaufs liegt der Kurs der Siemensaktie bei 100 Euro. Wenn der Kurs der Aktie auf 120 Euro steigt, liegt sie 15 Euro über dem Ausübungspreis. Da der Optionsschein 10 Euro gekostet hat, bleibt Dir am Laufzeitende ein Gewinn von 5 Euro. Das entspricht 50 Prozent des Kaufpreises.

Ein wichtiger Orientierungspunkt für Dich ist die Gewinnschwelle. Sie beschreibt den Punkt, an dem Dein Investment weder Verlust noch Gewinn abwirft. Im Beispiel wäre es der Preis von 115 Euro für die Aktie, weil sich hier Kosten und Erlös ausgleichen. Wie sehr der Kurs des Basiswerts ansteigen (Call) oder fallen (Put) muss, damit die Gewinnschwelle erreicht wird, drückt das Aufgeld oder Agio aus. In unserem Beispiel beträgt das Aufgeld 15 Prozent. Der Kurs des Basiswerts muss demnach um 15 Prozent steigen, damit Du die Gewinnschwelle erreichst.

Die folgende Grafik fasst zusammen, wie sich Call- oder Put-Optionsschein bei einem steigenden Kurs des Basiswerts verhalten: Damit für Dich ein Gewinn herausspringt, muss der Kurs des Basiswerts für eine Call-Option steigen und für eine Put-Option sinken. Der Verlust ist auf die Höhe des Kaufpreises beschränkt.

In unseren Beispielen setzen wir ein Bezugsverhältnis von 1:1 voraus. Das bedeutet: Mit einem Optionsschein erwirbst Du das Recht zum Kauf oder Verkauf einer Einheit des Basiswerts. Das Bezugsverhältnis kann jedoch variieren. Bei einem Bezugsverhältnis von 10:1 entsprechen zehn Optionsscheine einer Einheit des Basiswerts.

Der Abstand zum Strike beschreibt das Verhältnis vom Ausübungspreis eines Optionsscheins zu dem Preis des zugrundeliegenden Basiswerts – auch Moneyness genannt. Hierbei sind drei verschiedene Szenarien möglich, wie folgende Tabelle zeigt:

| Fachausdruck | Bedeutung Call-Option | Bedeutung Put-Option |

|---|---|---|

| im Geld | Strike liegt unter dem aktuellen Preis | Strike liegt über dem aktuellen Preis |

| am Geld | Strike entspricht Preis des Basiswerts | Strike entspricht Preis des Basiswerts |

| aus dem Geld | Strike liegt über dem aktuellen Preis | Strike liegt unter dem aktuellen Preis |

Da für einen Optionsschein nur eine Auszahlung erfolgt, wenn er im Geld ist, stellt der Abstand zum Strike eine wichtige Kennziffer für die Bewertung einer Option dar.

Beachte, dass für einen Put-Optionsschein das Gegenteil der Fall ist: Der aktuelle Preis des Basiswerts muss unter dem Ausübungspreis liegen, damit die Option im Geld liegt. Der Abstand zum Strike wird in Prozent ausgedrückt und besagt, wie viele Prozentpunkte der aktuelle Kurs des Basiswerts über dem Ausübungspreis liegt.

Beispiel: Bei einem Ausübungspreis von 105 Euro und einem Aktienkurs von 120 Euro, liegt eine Call-Option auf die Siemensaktie 15 Euro im Geld, was ungefähr 14 Prozent entspricht.

Der Wert einer Option kann aufgeteilt werden in den Zeitwert und den inneren Wert. Der innere Wert entspricht der Differenz zwischen dem aktuellen Basispreis und dem Ausübungspreis. Er ist somit null, wenn der Optionsschein nicht im Geld liegt.

Den Zeitwert ermittelst Du einfach, indem Du den inneren Wert vom aktuellen Wert der Option abziehst. Analog zur Restlaufzeit nimmt er konstant ab. Für zwei identische Siemens-Call-Optionen mit verschiedenen Laufzeiten ergeben sich somit verschiedene Zeitwerte.

Beispiel: Du kaufst zwei identische Call-Optionsscheine mit verschiedenen Restlaufzeiten mit einer Siemensaktie als Basiswert. Die Option mit zwei Jahren Restlaufzeit kostet dann 14 Euro, die mit einem Jahr Restlaufzeit nur 10 Euro. Der Unterschied liegt in dem höheren Zeitwert der Option mit zwei Jahren Laufzeit.

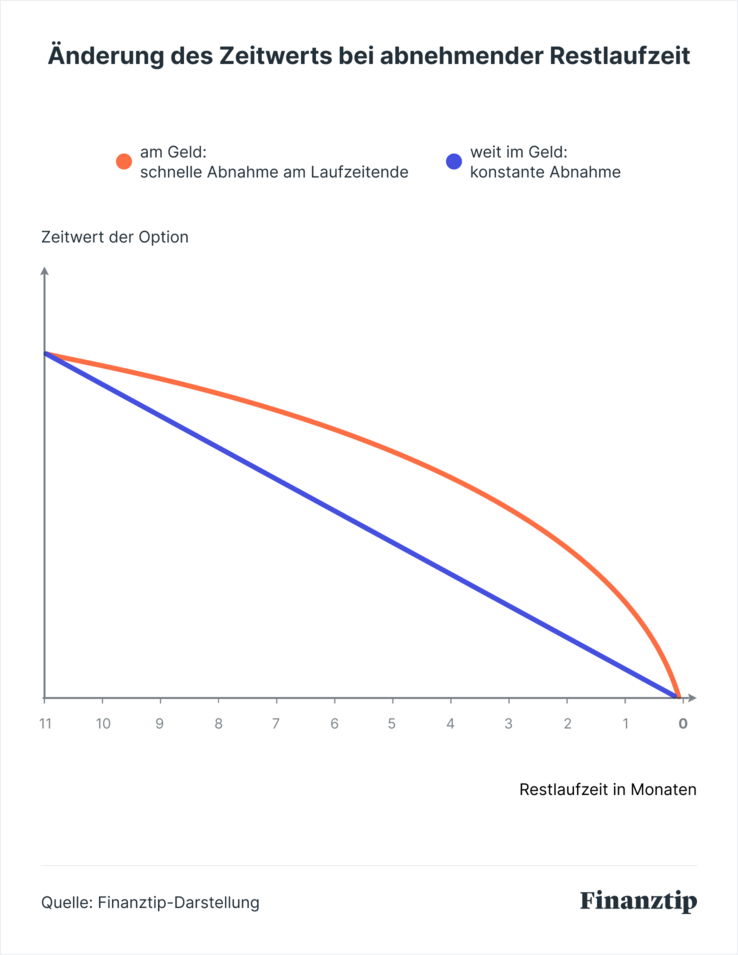

Am Ende der Laufzeit entspricht der Wert einer Option nur noch dem inneren Wert, weil kein Zeitwert mehr vorhanden ist. Wie schnell der Zeitwert abnimmt, wird auch dadurch bestimmt, wie groß der Abstand zum Strike ist. Die folgende Grafik zeigt den Zeitwertverlust für einen am und im Geld liegenden Optionsschein:

Liegt die Option am Geld, nimmt der Zeitwert ungleichmäßig ab. Je näher das Ende der Laufzeit rückt, desto stärker nimmt der Zeitwert ab. Grund hierfür ist, dass die Wahrscheinlichkeit, am Ende der Laufzeit im Geld zu liegen, stets kleiner wird. Für Optionen weit im Geld oder aus dem Geld nimmt der Zeitwert relativ gleichmäßig ab.

Optionsscheine spiegeln eine Kursänderung des Basiswerts überproportional wider: Wenn der Basiskurs um ein Prozent steigt, ist ein Preisanstieg der Option um zehn Prozent nicht unüblich. Dieser Mechanismus wird Hebel genannt und ist der Grund, warum Optionsscheine bei Privatanlegern so beliebt sind. Omega bezeichnet die Wirkung des Hebels. Es zeigt an, um wie viele Prozentpunkte der Optionspreis sich verändert, wenn der Kurs des Basiswerts sich um ein Prozent verändert.

Beispiel: Die Siemens-Call-Option kostet 10 Euro und hat ein Omega von sechs. Die Siemensaktie kostete zum Zeitpunkt, als die Option gekauft wurde, 100 Euro und steigt nun um ein Prozent auf 101 Euro. Da Omega sechs beträgt, steigt der Optionspreis um sechs Prozent auf 10,60 Euro.

Hättest Du für das gleiche Kapital jeweils eine Siemensaktie und jeweils zehn Optionsscheine gekauft, wäre die Aktie nun 101 Euro und die zehn Optionsscheine insgesamt 106 Euro wert. Aufgrund des Hebels hättest Du somit einen sechsfachen Gewinn erwirtschaftet.

Der Wert von Optionen wird durch verschiedene Parameter beeinflusst, beispielsweise Aktienkurs oder Laufzeit. Die sogenannten Griechen drücken aus, wie der Preis eines Optionsscheins variiert, wenn sich die entsprechende Kenngröße ändert. Grundlage für die Berechnung ist das sogenannte Black-Scholes-Modell, mit dem der Preis von Optionen berechnet werden kann.

Die folgende Tabelle gibt Dir einen Überblick darüber, welche Auswirkung die Veränderung einer Kenngröße auf den Wert einer Option hat, wenn alle anderen Parameter konstant bleiben:

| Parameter (zunehmend) | Name | Wert des Calls | Wert des Puts |

|---|---|---|---|

| Kurs des Basiswerts | Delta | + | - |

| Implizite Volatilität | Vega | + | + |

| Restlaufzeit | Theta | + | + |

| Zinsniveau | Rho | + | - |

Der griechische Buchstabe Delta definiert die Preisänderung des Optionsscheins, wenn sich der Kurs des Basiswerts ändert. Es kann die Werte zwischen 0 und 1 für Call-Optionen und 0 bis -1 für Put-Optionen annehmen.

Beispiel: Die Siemens-Call-Option mit dem Ausübungspreis von 105 Euro weist bei einem Kurs der Aktie von 120 Euro ein Delta von 0,6 auf. Erhöht sich der Wert der Aktie um 1 Euro, dann steigt der Preis des Optionsscheins um 0,6 Euro.

Delta ist keine Konstante: Bei einer Kursveränderung des Basiswerts ändert sich auch das Delta. Für am Geld liegende Optionen beträgt Delta ungefähr 0,5. Die Call-Option aus dem Beispiel liegt im Geld, weil ihr Delta größer als 0,5 ist. Für im Geld liegende Optionen ist Delta also größer als 0,5 – für aus dem Geld liegende kleiner.

Mithilfe des Delta kannst Du auch ablesen, wie wahrscheinlich es ist, dass die Option am Laufzeitende im Geld ist. Wenn ein Optionsschein weit im Geld liegt, nähert sich der Wert für Delta eins, dem Maximum. Es wird also zunehmend wahrscheinlicher, dass die Option im Geld enden wird.

Der Kurs eines Basiswerts kann sich nach oben oder unten bewegen. Die Volatilität drückt aus, wie stark der Kurs ausschlägt. Da mit einer Option auf eine Veränderung des Kurses gewettet wird, hat die Volatilität große Bedeutung. Der Buchstabe Vega drückt aus, wie sich der Wert einer Option bei einer geänderten Volatilität verhält. Verwendet wird hierbei nicht die historische Volatilität, die aus alten Daten errechnet wird, sondern die implizite Volatilität. Sie drückt die erwarteten Schwankungen für den Kurs des Basiswerts aus, die durch Angebot und Nachfrage bestimmt werden.

Beispiel: Die Siemens-Call-Option hat ein Vega von 0,36. Wenn die implizite Volatilität um ein Prozent ansteigt, steigt also der Wert des Optionsscheins um 36 Cent. Das Verhalten der impliziten Volatilität wird dadurch beeinflusst, ob die Option am Geld liegt oder nicht. Umso weiter sich der Kurs des Basiswerts vom Ausübungspreis nach oben und unten entfernt, desto größer wird meist die implizite Volatilität. Der Verlauf wird Volatilitäts-Smile genannt.

Unterschätz nicht den Einfluss der impliziten Volatilität auf den Preis. Eine Kursänderung beim Basiswert bedingt häufig eine Veränderung der Volatilität. Sie kann einen Teil Deines Gewinns zunichtemachen oder ihn vergrößern.

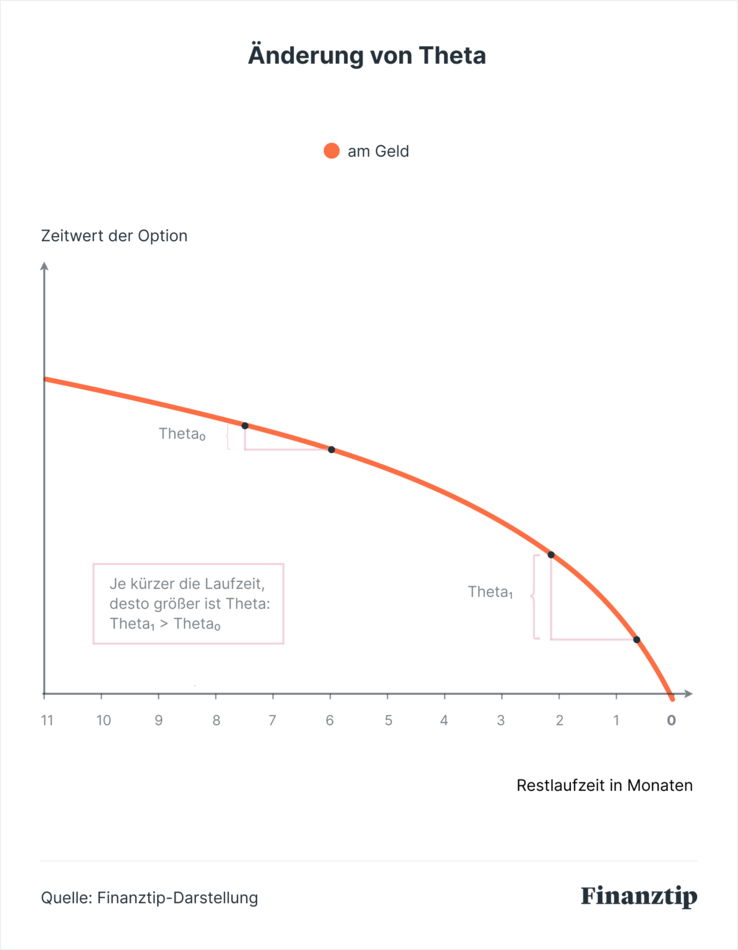

Durch den Buchstaben Theta wird die Veränderung des Preises einer Option ausgedrückt, wenn sich die Laufzeit verändert. Es zeigt an, wie groß der Zeitwertverlust in einer Periode ist. Meistens wird der Verlust pro Tag oder Woche berechnet. Da die Restlaufzeit konstant abnimmt, ist Theta immer negativ.

Der Zeitwertverlust von Optionsscheinen hängt auch vom Abstand zum Strike ab: Theta weist einen konstanten Verlauf auf für weit im Geld liegende und weit aus dem Geld liegende Optionsscheine. Anders verhält sich Theta im Falle einer am Geld liegenden Option: Aufgrund der Unsicherheit bezüglich des Endergebnisses bleibt das Theta lange geringer, wächst im letzten Monat der Laufzeit dafür umso mehr.

Beispiel: Eine Siemens-Call-Option mit einem Preis von 10 Euro liegt am Geld. Sie weist bei einem Jahr Restlaufzeit ein Theta von -0,007 Euro pro Tag auf, verliert also jeden Tag 0,7 Cent an Wert. Pro Woche verliert sie damit 0,5 Prozent ihres Werts. Die gleiche Option hat zwei Wochen vor Fälligkeit ein Theta von -0,05 Euro. Der Zeitwertverlust ist hier mehr als sieben Mal so hoch. Pro Woche verliert die Option 3,5 Prozent des Werts. Da vor allem gegen Ende ein großer Zeitwertverlust droht, solltest Du Dich im Zweifel immer für den Optionsschein mit der längeren Laufzeit entscheiden.

Der Einfluss des Zinsniveaus auf den Wert der Option wird durch den griechischen Buchstaben Rho ausgedrückt. Rho bezeichnet die Wertveränderung eines Optionsscheins bei einer Veränderung des Zinsniveaus um ein Prozent. Um das Zinsniveau zu bestimmen, wird der risikofreie Zinssatz verwendet. Dieser stellt die Zinsen für ein kurzfristiges Darlehen ohne Ausfallrisiko dar – in der Praxis eine Bundesanleihe mit kurzer Laufzeit.

Generell ist Rho positiv für Call-Optionen und negativ für Put-Optionen. Im Vergleich zu den anderen Griechen fällt dem Rho jedoch eine geringere Bedeutung zu, da sich der Preis der Option auch bei größeren Zinsverschiebungen nur geringfügig ändert.

Um die Funktionsweise von Optionen zu verstehen, empfehlen wir Dir, mit einem Optionsscheinrechner im Internet zu experimentieren. Damit kannst Du die Einflüsse verschiedener Kenngrößen auf den Wert eines Optionsscheins nachvollziehen. Außerdem kannst Du verschiedene Optionsscheine vergleichen und herausfinden, wie hoch das Risiko eines Handels wäre.

Für den Vergleich von Optionsscheinen empfehlen wir onvista.de und finanzen.net. Beide Rechner sind kostenlos und haben einen großen Funktionsumfang. Damit Du Dich beim ersten Mal nicht mit den Sucheinstellungen beschäftigen musst, verwende zunächst die Optionsscheinsuche von finanzen.net. Dort werden vorgefertigte Sucheinstellungen angeboten, anhand derer Du Dir einen ersten Überblick verschaffen kannst.

Bei den Ergebnissen werden folgende Kennzahlen gegeben:

Im nächsten Schritt kannst Du die Sucheinstellungen verfeinern. Beide Vergleichsportale bieten mehr als 20 Kenngrößen an, von denen jeweils drei gleichzeitig angezeigt werden können. Wir raten Dir, besonders auf das Omega, das Aufgeld, die implizite Volatilität und den Spread zu achten, um den richtigen Optionsschein zu finden. Geh bei der Auswahl der Option wie folgt vor:

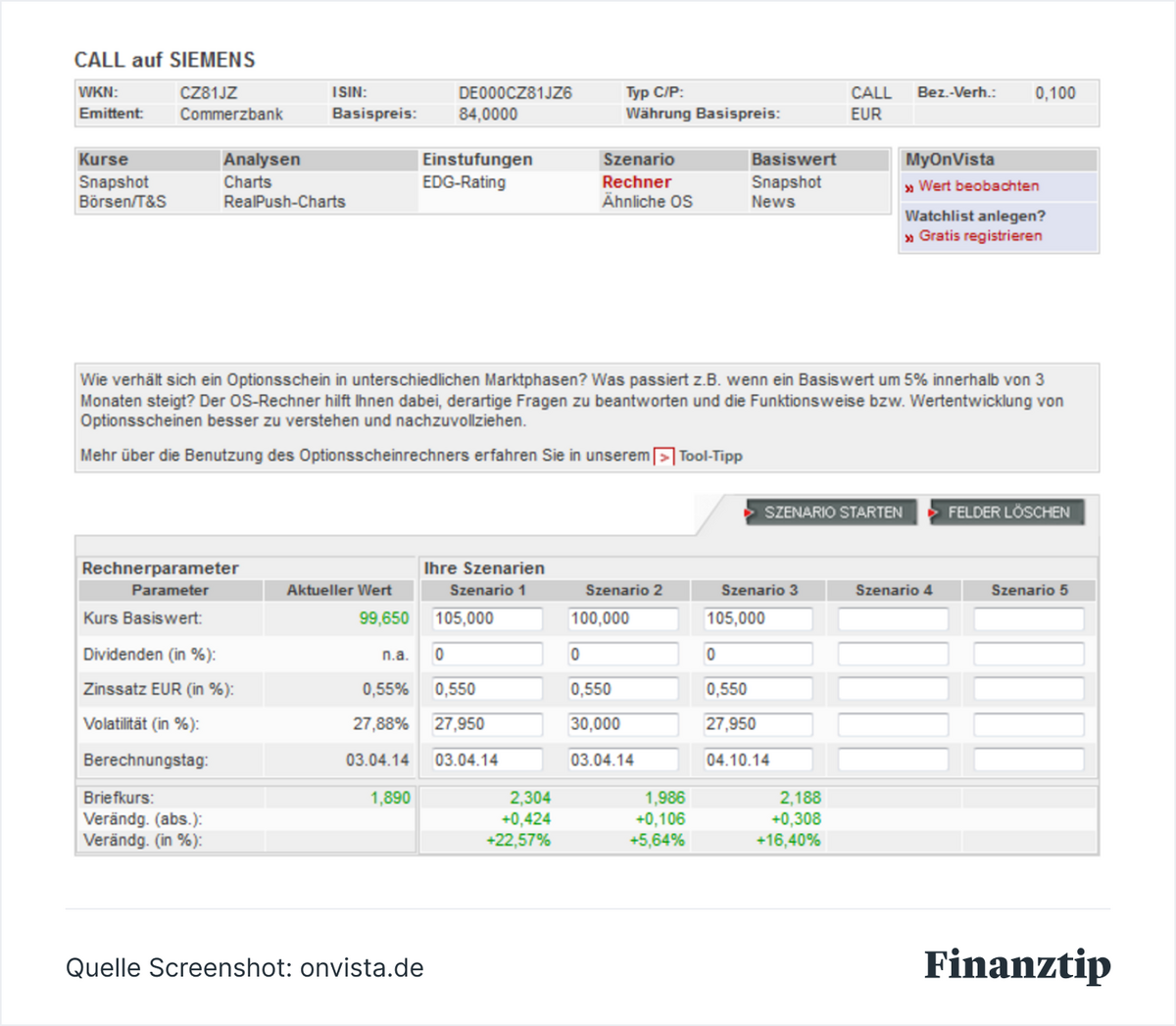

Mit dem Szenariorechner für Optionsscheine von onvista.de kannst Du den Wert einer Option für verschiedene Szenarien berechnen. Zunächst kannst Du einen Basiswert aussuchen. Anschließend gibst Du die Daten für bis zu fünf Szenarien ein – beispielsweise eine geänderte implizite Volatilität. Als Ergebnis zeigt der Rechner an, wie sich der Preis des Optionsscheins verändern würde und wie groß diese Veränderung in Prozent und absolut wäre.

Der vorhergehende Screenshot zeigt drei Szenarien für eine Siemens-Call-Option: Szenario 1 zeigt eine Veränderung des Basispreises, Szenario 2 eine Veränderung von Basispreis und Volatilität und Szenario 3 eine verlängerte Restlaufzeit gegenüber dem ersten Szenario. Der Preis der Option nahm in allen Szenarien zu.

Wir haben für Dich einige Tipps zum Handel mit Optionsscheinen zusammengestellt:

Der Handel mit Optionsscheinen ist mit Kosten verbunden. Je nach Geschäft fallen Börsengebühren, Maklercourtagen oder Gebühren für Dein Wertpapierdepot an. Diese Kosten musst Du bei der Berechnung Deines Gewinns berücksichtigen.

Liegt Dein Optionsschein am Ende der Laufzeit aus dem Geld, dann verfällt er wertlos. Spekulier daher lieber nicht mit Wertpapieren, die zwar ein hohes Omega aufweisen, aber bald ablaufen und weit aus dem Geld liegen. Du kannst das Risiko eines Totalverlusts mindern, indem Du in Optionen mit einer längeren Laufzeit investierst, die nicht zu weit aus dem Geld liegen. Noch einmal: Setz trotzdem nicht mehr Geld ein, als Du bei einem Totalverlust finanziell verkraften könntest!

Für Gewinne aus dem Handel mit Optionsscheinen fällt Abgeltungssteuer von pauschal 25 Prozent an. Sie wird in der Regel direkt bei Deinem Depot abgebucht. Denk daran, Deinem Depot einen Freistellungsauftrag zu erteilen, oder einen bereits vorhandenen Auftrag anzupassen. Dadurch kannst Du verhindern, dass Dein jährlicher Freibetrag von 801 Euro automatisch abgebucht wird. Sonst musst Du bis zur nächsten Einkommensteuererklärung warten, bis Du Dein Geld vom Staat zurückbekommst.

Du kannst die Transaktionskosten als Werbungskosten in Deiner Steuererklärung geltend machen. Falls ein Optionsschein ausläuft und Du Deinen Einsatz verloren hast, kannst Du das seit einiger Zeit ebenfalls geltend machen. Dies hat der Bundesfinanzhof 2016 entschieden (Az. IX R 48/14, IX R 49/14 und IX R50/14 vom 12. Januar 2016). Ein entsprechendes Schreiben des Bundesfinanzministeriums (BMF) weist auch die Finanzämter entsprechend an, dies umzusetzen.

Du musst also nicht länger, wie vorher üblich, Deine Optionsscheine zwingend zu einem symbolischen Erlös von etwa 1 Cent verkaufen, bevor sie auslaufen. Stattdessen sollte Dir Deine Depotbank bei Auslaufen der Option eine entsprechende Steuerbescheinigung aushändigen.

Dein Erfolg beim Handeln von Optionsscheinen hängt von der Wahl des richtigen Zeitpunkts ab: Denn der Zeitwert ändert sich durch den Einfluss der impliziten Volatilität und der Restlaufzeit, wie folgendes Beispiel zeigt:

Beispiel: Eine Put-Option auf die Siemensaktie mit einem Strike von 80 Euro weist eine implizite Volatilität von 21 Prozent auf und kostet 2,50 Euro. Der Kurs der Aktie liegt bei 100 Euro. Die implizite Volatilität steigt um zwei Prozentpunkte auf 23 Prozent, ohne dass sich der Aktienkurs ändert. Dadurch steigt der Preis der Option um 0,5 Euro, was 20 Prozent entspricht.

Generell steigt die Volatilität, wenn die Kurse fallen. Zu beobachten war das ganz besonders in der letzten Finanzkrise. Indizes wie VDAX und VIXX spiegeln die implizite Volatilität wieder.

Um herauszufinden, ob eine Option einen fairen Preis hat, vergleiche die implizite mit der historischen Volatilität des Basiswerts. Je höher die implizite Volatilität ist, umso höher ist der Preis eines Optionsscheins. Der Vergleich mit der historischen Volatilität zeigt, wie gerechtfertigt die angenommene implizite Volatilität ist. Je weniger die implizite von der historischen Volatilität abweicht, desto fairer ist der Preis der Option.

Die Vergleichsrechner von onvista.de und finanzen.net zeigen die historische Volatilität des Basiswerts nicht an. Du kannst diese jedoch auf beiden Portalen direkt beim entsprechenden Basiswert einsehen: Die Volatilität der Siemensaktie findest Du beispielsweise hier.

Ein Teil des Gewinns eines Unternehmens wird den Aktieninhabern als Dividende ausgeschüttet. Dadurch verringert sich der Preis der Aktie. Da erwartete Dividenden bereits in den Preis einer Option eingerechnet sind, verändert sich der Ausübungspreis hingegen nicht. Achte deshalb auf den Zeitpunkt und die Höhe der Dividenden, weil ein Optionsschein im Geld nach der Ausschüttung plötzlich aus dem Geld liegen kann.

* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Erfahre alles Wichtige zum Altersvorsorgedepot

Als Leser von “Finanzen ganz einfach” erhältst Du hier exklusiv und aktualisiert alle Infos zum Altersvorsorgedepot.

--

Bei den Expertengesprächen handelt es sich nicht um eine persönliche Finanz-, Anlage-, Rechts- oder Steuerberatung.

Du hast Dich für das Expertengespräch erfolgreich angemeldet. Wie es weitergeht erfährst Du in der E-Mail, die wir Dir in den nächsten Minuten senden.