Festzuschuss Zahnersatz Das zahlt die Krankenkasse für Zahnersatz

Das Wichtigste in Kürze

So gehst Du vor

Klickst Du auf eine Empfehlung mit *, unterstützt das unsere Arbeit. Finanztip bekommt dann eine Vergütung. Empfehlungen sind aufwändig recherchiert und basieren auf den strengen Kriterien der Finanztip-Expertenredaktion. Mehr Infos

Irgendwann passiert es den meisten von uns: Ein Zahn ist kaputt, Du brauchst eine Brücke, eine Krone oder ein Implantat – und das kann teuer werden. Wenn Du gesetzlich krankenversichert bist, übernimmt die Krankenkasse nur einen Teil der Kosten für Zahnersatz. Wir erklären, was Du selbst zahlen musst.

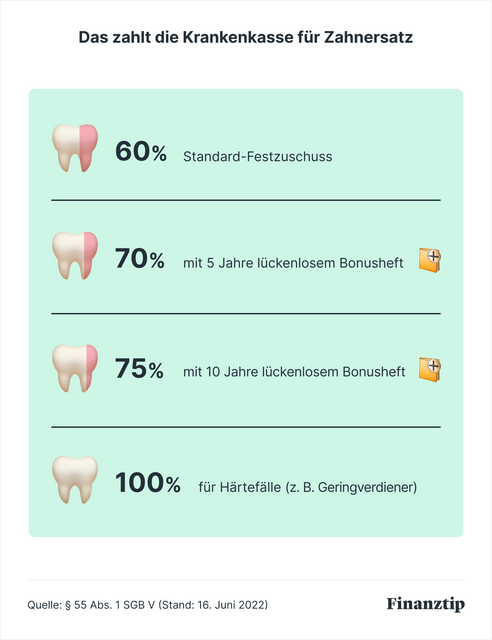

Brauchst Du Zahnersatz, zahlt die Krankenkasse mindestens 60 Prozent der Kosten für die Regelversorgung. Das ist der sogenannte Festzuschuss der Krankenkasse.

Wie diese Regelversorgung aussieht, legen Krankenkassen und Zahnärzte für jedes Zahnproblem in der Festzuschuss-Richtlinie fest. Ziel ist es, Patienten und Patientinnen medizinisch sinnvollen Zahnersatz zu ermöglichen.

Fehlt Dir ein Seitenzahn, dann ist die Regelversorgung häufig eine Brücke aus Metall. Wenn Frontzähne betroffen sind, bezuschusst die Kasse eine Teilverblendung mit zahnfarbenem Material.

Wenn Du regelmäßig zur Vorsorgeuntersuchung bei Deinem Zahnarzt oder Deiner Zahnärztin gehst, bekommst Du einen Stempel in Dein Bonusheft. Je mehr Jahre Du am Stück zur Kontrolle gehst, desto höher fällt der Festzuschuss Deiner Krankenkasse aus.

Kannst Du für die vergangenen fünf Jahren ein lückenloses Bonusheft vorweisen, dann steigt der Festzuschuss auf 70 Prozent. Bei zehn Jahren lückenlosem Bonusheft sind es 75 Prozent.

Wenn Du innerhalb von zehn Jahren nur einmal die Kontrolluntersuchung verpasst hast, kannst Du unter Umständen trotzdem den 75 Prozent Zuschuss bekommen. Allerdings musst Du gegenüber Deiner Krankenkasse schlüssig begründen können, warum Du die Zahnkontrolle versäumt hast. Die Krankenkasse hat einen Ermessenspielraum, ob ihr die Begründung ausreicht.

Warst Du bei der Untersuchung und hattest nur Dein Bonusheft vergessen, kannst Du Deine Zahnärztin oder Deinen Zahnarzt bitten, es nachzustempeln.

Hast Du ohne Grund eine Vorsorgeuntersuchung verpasst, beginnt das Sammeln der Stempel von vorne. Erst wenn Du wieder in fünf aufeinanderfolgenden Jahren Dein Bonusheft gefüllt hast, bekommst Du einen höheren Festzuschuss.

Abhängig von der Art des Zahnersatzes, für die Du Dich entscheidest, kann Dein Eigenanteil zwischen Hundert und einigen Tausend Euro liegen.

Du bist nicht verpflichtet, Dir den Standard-Zahnersatz einsetzen zu lassen, sondern kannst Dich auch für eine teurere Variante entscheiden. Infrage kommen beispielsweise hochwertige Materialien wie Keramik oder Gold oder aufwendige Behandlungen wie das Einsetzen eines Zahnimplantats.

Wenn Du Dich für die Regelversorgung entscheidest, zahlst Du als Kassenpatient 25 bis 40 Prozent der Kosten selbst. Welcher Eigenanteil bei einer Metallkrone und einer Brücke zum Schließen einer Zahnlücke auf Dich zukommt, zeigen unsere Beispiele.

| ohne Bonus | 5 Jahre Bonusheft | 10 Jahre Bonusheft | |

|---|---|---|---|

| Gesamtkosten Brücke | 883 € | 883 € | 883 € |

| Festzuschuss der Krankenkasse | 530 € | 618 € | 662 € |

| Eigenanteil | 335 € | 265 € | 221 € |

Annahme: Zahnbegrenzte Lücke mit einem fehlenden Zahn (Befund 2.1.), Werte gerundet

Quelle: Festzuschuss-Richtlinie des Gemeinsamen Bundesausschuss (Stand: 2. April 2025)

| ohne Bonus | 5 Jahre Bonusheft | 10 Jahre Bonusheft | |

|---|---|---|---|

| Gesamtkosten Krone | 382 € | 382 € | 382 € |

| Festzuschuss der Krankenkasse | 229 € | 267 € | 287 € |

| Eigenanteil | 153 € | 115 € | 95 € |

Annahme: Krone in einem vollständigen Gebiss (Befund 1.1.), Werte gerundet

Quelle: Festzuschuss-Richtlinie des Gemeinsamen Bundesausschusses (Stand: 3. April 2025)

Wie hoch genau Dein Eigenanteil ist, musst Du aber nicht selbst berechnen. Der Zahnarzt oder die Zahnärztin erstellt einen Heil- und Kostenplan. Darin sind Dein Befund, die geplante Behandlung, die geschätzten Gesamtkosten und Dein Eigenanteil aufgeführt.

Den Heil- und Kostenplan musst Du bei Deiner Krankenkasse einreichen, bevor die Behandlung losgeht. Bei den meisten Krankenkassen geht das per Mail oder in der Krankenkassen-App. Denk daran, einen Scan Deines Bonusheftes beizulegen.

Entscheidest Du Dich für ein hochwertiges Material wie Keramik oder Gold oder für ein Implantat, fallen die Kosten höher aus. Die Kasse zahlt für ein Implantat den gleichen Betrag wie für eine Brücke. Die Mehrkosten für die teurere Behandlung musst Du selbst tragen.

Soll beispielsweise ein fehlender Zahn ersetzt werden, bekommst Du von der Kasse mit einem zehn Jahre geführten Bonusheft 662 Euro Zuschuss, unabhängig davon, ob Du Dich für eine Zahnbrücke entscheidest, die 900 Euro kostet, oder für ein 3.000 Euro teures Implantat.

Ob sich eine Zahnzusatzversicherung lohnt, hängt stark davon ab, ob Du in Zukunft häufig Zahnersatz brauchst und auf eine hochpreisige Ausführung Wert legst. Denn die Versicherung ist verhältnismäßig teuer. Einen guten Vertrag gibt es nach unseren Analysen ab etwa 300 Euro im Jahr aufwärts.

Wichtig ist, dass Du Dich um eine Zahnzusatzversicherung kümmerst, bevor teure Behandlungen anstehen. Denn die Versicherung zahlt in der Regel nicht für bereits feststehende Behandlungen.

Es gibt zwar Zahnzusatzversicherung mit Sofortschutz, die auch für bereits geplante Behandlungen zahlen. Meistens sind die Leistungen aber in der Höhe begrenzt und die Versicherung entsprechend teuer. Daher raten wir von diesen Versicherungen ab.

Möchtest Du keine Zahnzusatzversicherung abschließen, solltest Du für hohe Zahnarztkosten vorsorgen. Du kannst monatlich Geld auf ein Tagesgeldkonto einzahlen. Bei der Sparrate kannst Du Dich an den Beiträgen für eine Zahnzusatzversicherung orientieren.

Bevorzugst Du die Versicherung, dann empfehlen wir Dir, einen Tarif mit einem guten Preis-Leistungsverhältnis zu wählen. Unsere Empfehlungen liest Du in unserem Ratgeber Zahnzusatzversicherung.

Auch mit einer klugen Wahl Deiner gesetzlichen Krankenkasse kannst Du Zahnarztkosten sparen. Denn viele Kassen bieten freiwillige Extraleistungen für Zähne an.

Bei manchen Krankenkassen ist Zahnersatz günstiger, wenn Du Dich von Zahnärzten oder Zahnärztinnen behandeln lässt, die mit der Kasse kooperieren. Hast Du ein zehn Jahre lückenlos geführtes Bonusheft, übernimmt die Krankenkasse dann häufig die kompletten Kosten für die Regelversorgung. Viele Krankenkassen zahlen darüber hinaus einen Zuschuss zur professionellen Zahnreinigung, die Du sonst komplett selbst zahlen musst.

In einem großen Vergleich haben wir überregionale Krankenkassen in Hinblick auf ihr Preis-Leistungs-Verhältnis untersucht. Die Ergebnisse erfährst Du in unserem Ratgeber zur gesetzlichen Krankenversicherung.

Egal, bei wem Du versichert bist: Wenn eine teure Zahnbehandlung ansteht, solltest Du Preise vergleichen. Denn beim selben Befund können die Kosten in unterschiedlichen Praxen enorm voneinander abweichen. Hol Dir deshalb von mindestens zwei Zahnarztpraxen einen Kostenvoranschlag. Frag die Zahnärzte nach Vor- und Nachteilen sowie Kosten der vorgeschlagenen Behandlung und lass Dir auch günstigere Alternativen erläutern.

Das Recht auf eine Zweitmeinung hat jeder, schließlich ist es für Laien schwierig einzuschätzen, welche Behandlung sinnvoll und welcher Preis angemessen ist. Die Patientenberatung der Zahnärztekammern berät kostenfrei zu Zahnersatz und -behandlungen. Du kannst aber auch einfach zu einer anderen Zahnarztpraxis gehen, Preise über ein Internetportal vergleichen oder Angebote Deiner Krankenkasse zur Zweitmeinung nutzen.

Wenn Du ein geringes Einkommen hast und Dir deshalb den Eigenanteil für Zahnersatz nicht leisten kannst, kannst Du von der sogenannten Härtefallregelung profitieren. Die Krankenkasse erstattet dann die Kosten für die Regelversorgung vollständig.

Allerdings musst Du das bei Deiner Krankenversicherung beantragen. Infrage kommt die Härtefallregelung unter anderem, wenn Du ein sehr geringes Bruttoeinkommen hast oder Bafög, Sozialhilfe, Bürgergeld, Grundsicherung im Alter oder eine Erwerbsminderungsrente beziehst.

Wie Du den Härtefallzuschuss beantragst und welche Einkommensgrenzen im Detail gelten, erklären wir ausführlich in unserem Ratgeber zur Härtefallregelung bei Zahnersatz.

* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Erfahre alles Wichtige zum Altersvorsorgedepot

Als Leser von “Finanzen ganz einfach” erhältst Du hier exklusiv und aktualisiert alle Infos zum Altersvorsorgedepot.

--

Bei den Expertengesprächen handelt es sich nicht um eine persönliche Finanz-, Anlage-, Rechts- oder Steuerberatung.

Du hast Dich für das Expertengespräch erfolgreich angemeldet. Wie es weitergeht erfährst Du in der E-Mail, die wir Dir in den nächsten Minuten senden.