Diese Woche will die Bundesregierung die Riester-Reform rund ums Altersvorsorge-Depot im Bundestag beschließen. Im Vorfeld hat sie sich jetzt nochmal auf entscheidende Änderungen am bisherigen Gesetzesentwurf geeinigt. Das bringt jede Menge Verbesserungen – doch das Hauptproblem Kosten bleibt weiter nicht ordentlich gelöst.

Die Änderungen im Überblick

1. AV-Depot auch für Selbstständige

Bisher war das AV-Depot nur für abhängig Beschäftigte geplant, also grob gesagt normale Angestellte und Beamte. Jetzt sollen direkt zum Start, also ab Anfang 2027, auch Selbstständige in ein gefördertes AV-Depot einzahlen dürfen. Auch wenn Du z. B. als Ärztin oder Arzt einem Versorgungswerk angehörst, wirst Du das geförderte AV-Depot nutzen können.

2. Niedriger Kostendeckel fürs Standardprodukt

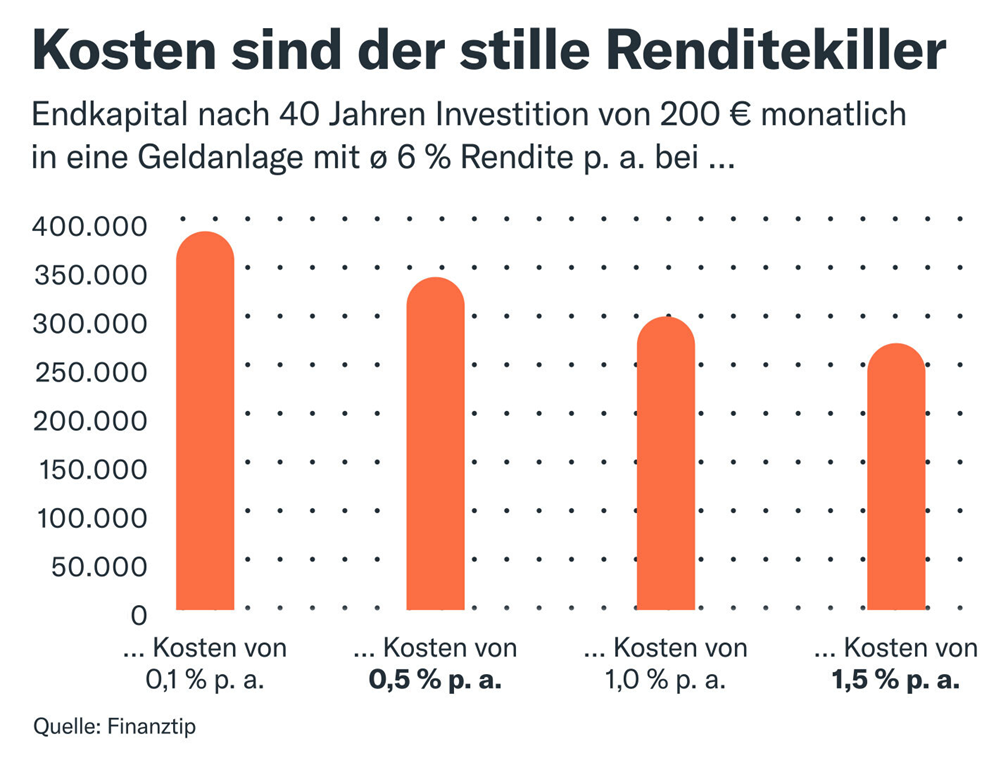

Bisher war für Standardprodukte ein Kostendeckel von 1,5 % Effektivkosten pro Jahr vorgesehen. Das ist (nicht nur) aus Finanztip-Sicht viel zu viel und würde Dich über die Jahrzehnte zehntausende Euro Rendite kosten. Deshalb fordern wir unter anderem mit einer Petition max. 0,5 % Kosten pro Jahr – und zwar für alle geförderten Produkte, nicht nur das Standardprodukt.

Das vorläufige Ergebnis: Union und SPD haben sich darauf geeinigt, den Deckel auf 1 % zu senken. Das ist aus unserer Sicht noch immer deutlich zu viel – und soll weiterhin nur für Standardprodukte gelten. Das bedeutet in der Praxis: Viele Sparerinnen und Sparer – vor allem diejenigen, die sich weniger gut auskennen – laufen Gefahr, von Anbietern in teure Produkte gelenkt zu werden. Produkte, bei denen auch deutlich mehr als 1 % Kosten anfallen können.

Deshalb geben wir nicht auf und setzen uns weiter für einen echten Kostendeckel ein. Am Donnerstag übergeben wir im Parlament weit mehr als 200.000 Unterschriften für einen wirksamen Kostendeckel für alle Altersvorsorge-Depots.

Hier kannst Du uns noch immer unterstützen und für den wahren Kostendeckel unterschreiben.

3. Staatliches Standardprodukt

Neben Depots bei privaten Anbietern will auch der Staat ein eigenes, öffentlich organisiertes Altersvorsorgedepot anbieten. Das soll eine günstige und einfache Standardlösung für Unentschlossene und Unerfahrene bieten. Dafür sollen die gleichen Regeln wie für die private Konkurrenz gelten.

4. Höhere Grundzulage für kleine Sparraten

Außerdem wurde das Fördersystem so angepasst, dass kleinere Einzahlungen ins AV-Depot stärker gefördert werden als bisher geplant. Das ist also vor allem gut für Menschen mit eher kleinem Einkommen, die sich nur geringe Sparraten leisten können. Aber auch die maximale Fördersumme, auch Grundzulage genannt, steigt so etwas an. Heißt konkret:

Neu:

- Einzahlungen bis 360 €/Jahr: 50 Cent Förderung pro Euro = max. 180 € Förderung

- Einzahlungen von 360 bis 1.800 €/Jahr: 25 Cent Förderung pro Euro = max. 360 € Förderung

Alt:

- Einzahlungen bis 1.200 €/Jahr: 30 Cent Förderung pro Euro = 360 € Förderung

- Einzahlungen von 1.200 bis 1.800 €/Jahr: 20 Cent Förderung pro Euro = 120 € Förderung

So kommst Du insgesamt auf 540 € Förderung, bisher waren maximal 480 € vorgesehen.

5. Volle Kinderzulage bei 25 statt 100 € Monatsrate

Auch für jedes Kind sollst Du schneller hohe Förderung bekommen als bisher geplant. Die maximale Kinderzulage von 300 € pro Kind und Jahr soll es jetzt schon ab 25 € Sparrate im Monat geben. Heißt: Aufs Jahr gesehen bekommst Du für jeden eingezahlten Euro einen Euro Zuschuss vom Staat – eben bis max. 300 €. Im bisherigen Entwurf hättest Du für die volle Kinderzulage 100 € pro Monat einzahlen müssen. Weiter gilt: Dieses Geld musst Du nicht extra einzahlen – es ist dieselbe Einzahlung, auf die Du auch die Grundzulage bekommst.

Wie viel mehr bringt Dir das im Vergleich zu einem normalen ETF-Depot?

Dafür haben wir direkt mal ein paar Beispiele für Dich gerechnet – und zwar nach Steuern (Basiszins für die Vorabpauschale: 3,2 %) und jeweils über 40 Jahre Laufzeit mit einer angenommenen Rendite von 6 % p. a. Außerdem gehen wir davon aus, dass Du ein günstigeres Angebot wählst als den Kostendeckel – von 0,2 % p. a. Effektivkosten.

- Du hast keine Kinder und zahlst 1.800 € pro Jahr für volle Förderung ein. Dein Grenzsteuersatz liegt bei 30 %. Dann kommen nach den 40 Jahren 269.000 € netto aus dem AV-Depot. Das sind 48.000 € bzw. 22 % mehr als mit dem normalen Aktien-ETF.

- Du hast wieder keine Kinder, kannst Dir aber nur 360 € jährliche Einzahlung, also 30 € im Monat leisten, bekommst also auf die gesamte Einzahlung 50 % Förderung. Dann sind am Ende bei einem jetzt natürlich geringeren Grenzsteuersatz von sagen wir 20 % netto 71.000 € im AV-Depot – knapp 23.000 € bzw. 47 % mehr als mit einem normalen ETF.

- Du zahlst wieder die 360 €/Jahr ein, hast aber auch noch zwei Kinder, für die Du je 25 Jahre volle Extraförderung kassierst. Macht 138.000 € netto im AV-Depot. Fast 186 % bzw. 89.500 € mehr als mit einem normalen, ungeförderten ETF rauskommen würden.

Fazit

Das Fördersystem ist jetzt nochmal deutlich besser geworden – und zwar für alle. Ganz besonders mit Kindern ist der Vorteil gegenüber einem normalen Depot mit Aktien-ETFs enorm. Der große Haken bleibt weiterhin der mit 1 % noch immer viel zu hohen Kostendeckel fürs Standardprodukt – und dass alle anderen Produkte überhaupt keine Kostengrenze haben. Gut ist dafür, dass immerhin auch eine staatlich verwaltete Lösung kommt – und natürlich, dass jetzt auch Selbstständige von der Förderung profitieren.