Zwei Systeme: Gesetzlich oder privat krankenversichern?

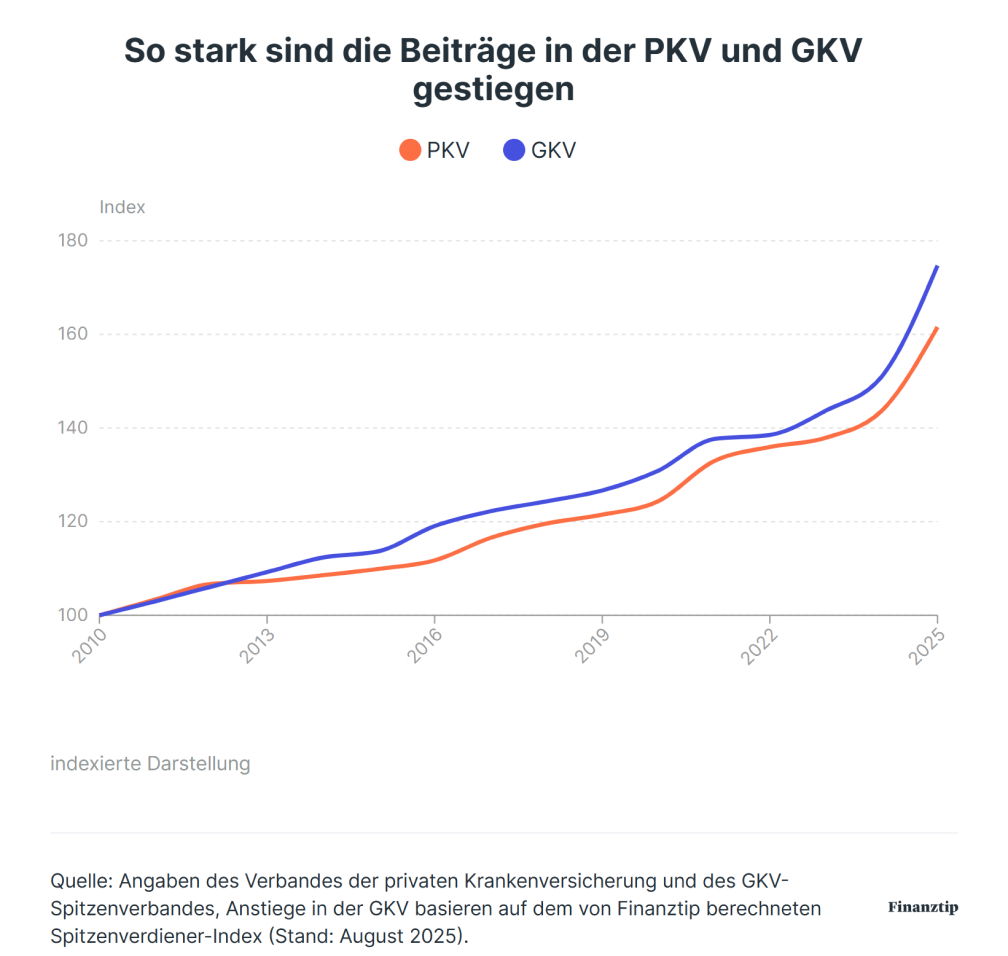

Beiträge: In der GKV über 15 Jahre etwas stärker gestiegen

Aber: PKV deshalb nicht automatisch günstiger

Um satte 15,7 % haben die Höchstbeiträge in der gesetzlichen Krankenversicherung (GKV) in den vergangenen anderthalb Jahren angezogen. In der privaten Krankenversicherung (PKV) sind die Beiträge in diesem Zeitraum um 12,5 % gestiegen. Auf den ersten Blick scheint die PKV also im Vorteil.

Ist die PKV auch langfristig günstiger?

Das zeigt eine neue Langfrist-Analyse von Finanztip: Der GKV-Höchstbeitrag ist seit 2010 von rund 560 € im Jahr 2010 auf etwa 976 € im Jahr 2025 geklettert. Gleichzeitig sind die durchschnittlichen PKV-Prämien für Vollversicherte von unter 400 € auf “nur” 623 € gestiegen. Ein Zuwachs um 75 % (GKV) bzw. 62 % (PKV) in den vergangenen 15 Jahren.

Den GKV-Höchstbeitrag haben wir für diesen Vergleich gewählt, damit er fair ist. Denn der GKV-Beitrag steigt nur bis zu einer Gehaltsgrenze. Damit Du überhaupt in die PKV wechseln kannst, muss Dein Einkommen sogar noch oberhalb dieser Grenze liegen.

Aber: Die PKV ist speziell für Dich nicht automatisch günstiger, auch wenn es durch diese Zahlen so scheint. Das liegt daran, wie beide Systeme funktionieren.

So funktioniert der GKV-Beitrag

In der GKV bestimmt Dein Einkommen den Beitrag. Je mehr Du verdienst, desto mehr zahlst Du – aber max. bis zur Beitragsbemessungsgrenze von 66.150 € brutto im Jahr. Verdienst Du mehr, steigt Dein Beitrag nicht weiter. Ab einem Einkommen von 73.800 € endet die Versicherungspflicht und Du kannst als Angestellter in die PKV wechseln.

Der Vorteil der GKV: Sinkt Dein Einkommen, z. B. weil Du in Elternzeit bist, nur noch Teilzeit arbeitest oder in Rente gehst, sinkt auch der Beitrag. Kinder und Ehepartner mit wenig Einkommen können außerdem beitragsfrei mitversichert werden. Der Beitrag passt sich also automatisch an Deine Einkommenssituation an.

So funktioniert der PKV-Beitrag

In der PKV richtet sich der Beitrag nicht nach Deinem Einkommen. Hier sind das Alter, in dem Du die Versicherung abschließt, Dein Gesundheitszustand und die gewählten Leistungen entscheidend.

Am Anfang kann das die günstigere Option sein. Vor allem für junge und gesunde Alleinstehende. Auf lange Sicht steigen die Beiträge aber meist spürbar, auch im Alter. Wenn Dein Einkommen im Laufe des Lebens sinkt, z. B. weil Du Teilzeit arbeitest oder in Rente gehst, ändert das aber nichts am Beitrag. Das solltest Du einplanen, um Dir die PKV auch in solchen Lebensphasen noch leisten zu können.

Und versicherst Du Deine Kinder auch privat, braucht jedes eine eigene Versicherung. Das erhöht die Kosten deutlich, vor allem bei mehreren Kindern. Rechnest Du diese Kosten ein, kann die GKV spürbar günstiger sein – gerade bei den Empfehlungen aus unserem Krankenkassen-Vergleich: HKK, TK, Audi BKK, BKK Firmus (für besonders Preisbewusste, denen Zahnvorsorge sehr wichtig ist) und Energie-BKK (für junge Familien und Schwangere).

Wann die PKV trotzdem eine gute Wahl sein kann

Trotzdem gibt es Fälle, in denen die PKV eine gute Wahl ist, z. B. für Beamte. Lass Dich aber vor dem Abschluss zu passenden Tarifen beraten, denn es gibt große Unterschiede und diese Versicherung wirst Du eine lange Zeit haben.

Wir empfehlen dafür spezialisierte Makler: Hoesch und Partner, von Buddenbrock Concepts, BVLG – Beamtenversorgung leicht gemacht, Dr. Schlemann unabhängige Finanzberatung und Fachzentrum Finanzen Dieter Homburg.

Du fragst Dich, wann der Wechsel in die PKV wirklich eine gute Entscheidung wäre? Dabei hilft Dir unser Entscheidungsbaum. Wichtig: Triff diese grundsätzliche Entscheidung unbedingt selbst und nicht beim Makler. Denn dazu kannst Du dort keine neutrale Einschätzung erwarten.