Tipps & Tricks

So “viel” haben Dir gute Sparzinsen wirklich gebracht

Immer einen guten Zins bekommen und so mit wenig Risiko Vermögen aufbauen. Klingt verlockend – es gibt aber einen Haken.

Tipps & Tricks

Immer einen guten Zins bekommen und so mit wenig Risiko Vermögen aufbauen. Klingt verlockend – es gibt aber einen Haken.

Gute Sparzinsen: Bietet Dir ein Geldmarkt-ETF

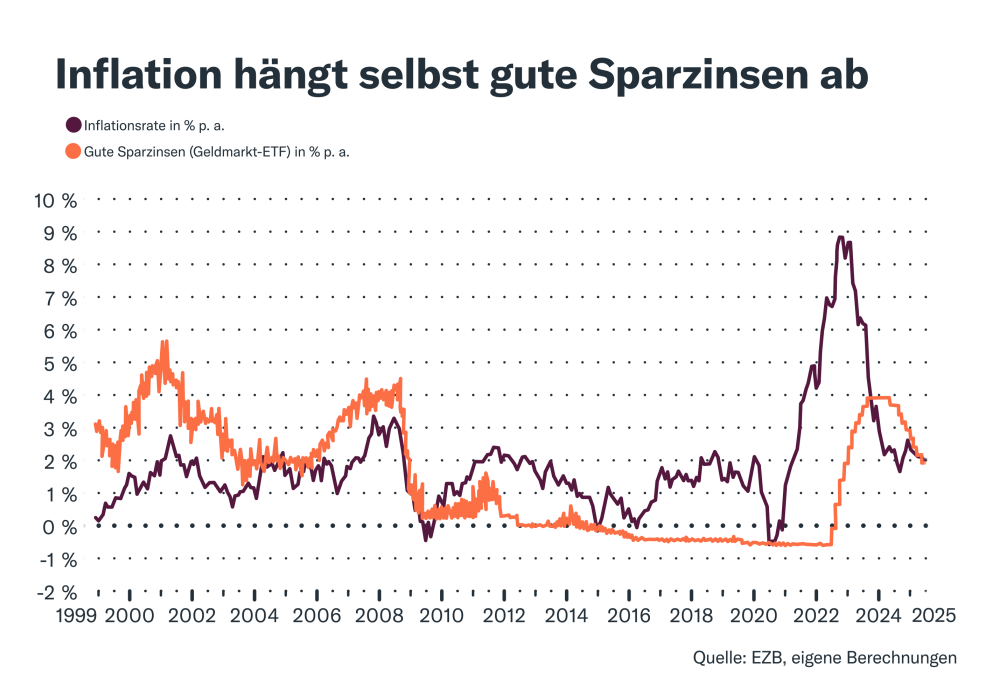

Seit 25 Jahren: Im Schnitt 1,43 % pro Jahr

Achtung: Inflation war mit 1,9 % p. a. höher

1,43 % pro Jahr: Das wäre momentan kein bombastischer Tagesgeld-Zins. Aber viel mehr, als Dir derzeit diverse Sparkassen und Banken anbieten.

Diesen Zins hättest Du im Schnitt erzielt, wenn Du Dein Geld die letzten 25 Jahre in einen Geldmarkt-ETF, wie Finanztip ihn Dir empfiehlt, gesteckt hättest. So ein ETF bildet den Referenzzinssatz Eonia (Euro OverNight Index Average) nach.

Unsere Analysen zeigen, dass er in den vergangenen Jahren meist nah an den besten Standardzinsen für Tagesgeld lag. Er ist also auch ein guter Indikator für die Höhe eines guten Zinses aufs Tagesgeld.

Der Geldmarkt-ETF hätte Dir die ø 1,43 % p. a. gebracht, obwohl er zwischendurch negative Rendite (also Minus) gemacht hätte. Das passiert nämlich in der Regel, wenn der EZB-Leitzins für Einlagen unter 0,5 % p. a. fällt.

Das kam beispielsweise während der 2010er-Jahre vor. Diese Niedrigzinsphase kannst Du gut in unserer Grafik erkennen, sie ging erst mit der Zinswende nach dem russischen Angriff auf die Ukraine zu Ende.

In unserer Grafik siehst Du die Entwicklung des Eonia (orange). Sie zeigt Dir, welchen Zinssatz Du zum jeweiligen Zeitpunkt auf das Geld bekommen hättest, das Du in den Geldmarkt-ETF investiert hast. Der Zinssatz ist dabei aufs Jahr hochgerechnet.

Übrigens: Das Minus durch Leitzinsen nahe der Null-Linie kannst Du umgehen, indem Du Deine Anteile verkaufst und das Geld auf einem Konto parkst. Bekommst Du dort keine Zinsen, lohnt sich das trotzdem minimal. Und sobald der Leitzins wieder über 0,5 % steigt, schiebst Du das Geld zurück in den Geldmarkt-ETF.

Statt 1,43 % p. a. hättest Du über die vergangenen 25 Jahre so immerhin 1,57 % p. a. rausgeholt. Macht bei 10.000 € anstatt gut 14.156 € rund 14.871 €. Klar, etwas mehr, aber auch nicht die Welt – und zu wenig, um langfristig Vermögen aufzubauen.

Denn die Inflation, also die langsam schwindende Kaufkraft Deines Geldes, kannst Du damit nicht abhängen. Auch das zeigt Dir unsere Grafik: Die Inflation lag den Großteil der 25 Jahre über der Rendite eines Geldmarkt-ETFs. Im Schnitt waren es 1,9 % pro Jahr.

Bedeutet für Dich: Nur mit einem Geldmarkt-ETF oder nur Tagesgeld wird Dir kein Vermögensaufbau gelingen. Denn die Inflation frisst Deine Zinsgewinne aus dem Geldmarkt-ETF einfach auf. Auch mit dem Geldmarkt-ETF hat Dein Geld über die 25 Jahre an Kaufkraft verloren.

Der sollte daher nur der Sicherheitsbaustein Deiner Geldanlage sein. Für die Rendite ist Dein weltweiter Aktien-ETF zuständig. Der sollte Dir ø 6 % p. a. bringen – und damit genug, um langfristig die Inflation abzuhängen und wirklich Vermögen aufzubauen.

Den richtigen Aktien-ETF zu finden, ist ganz einfach: Mit unserem ETF-Finder kommst Du mit ein paar Klicks zum passenden ETF. Vorher brauchst Du aber noch ein Wertpapierdepot. Unsere Preis-Leistungssieger sind Smartbroker+ und Traders Place.

Deine Finanzen. Deine App.

Verpasse dank Push-Nachrichten keine News, Spartipps oder wichtigen To-Dos mehr, erhalte einen Überblick über Deine Finanzen mit dem Finanztip Check-Up und speichere wichtige Inhalte für später.

Mit Deinem monatlichen Beitrag stärkst Du die Finanztip Stiftung und hilfst, unser Angebot auszubauen. Als Unterstützer erhältst Du zudem exklusiven Zugang zu Expertengesprächen und zur kompletten Finanztip Academy.

Unterstütze uns* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Lade Dir die Finanztip App herunter!

Jederzeit und überall die wichtigsten Finanz-News direkt auf Dein Smartphone!

Nicht mehr anzeigen