|

Rente: Kommission legt 33 Reformvorschläge vor

Alle sollen kommen: Auch eine Aktienrente

Erste Rechnung: So viel bringt Dir der Plan Bekommt Deutschland endlich eine Aktienrente nach dem berühmten schwedischen Vorbild? Es sieht stark danach aus. Denn genau das ist einer von insgesamt 33 Vorschlägen der Rentenkommission, um die gesetzliche Rente zu retten. Die Reform ist dringend nötig. Ohne sie würden das Rentenniveau sinken und Deine monatlichen Rentenbeiträge krass ansteigen: Denn auf immer mehr Menschen in der Rente kommen ja immer weniger, die einzahlen. Diese Woche hat die Kommission ihr Konzept dafür vorgelegt. Die Bundesregierung will es in den nächsten Monaten komplett umsetzen, also auch die Aktien- bzw. Kapitalrente. Aber was würde sie Dir bringen? Weil dieses Thema die mit Abstand größte Änderung ist, haben wir direkt für Dich gerechnet – und starten jetzt auch damit. Danach schauen wir noch drauf, was sich sonst noch ändern soll: u. a. wann Du künftig in Rente darfst, was aus der Rente mit 63 wird, wer neu in die gesetzliche Rentenversicherung soll und was sich bei Minijobs ändern würde. Zuerst musst Du aber wissen: Auch wenn es wieder um Aktien geht, ist die Kapitalrente was anderes als das schon beschlossene Altersvorsorgedepot. Das ist freiwillig und gehört zur privaten Vorsorge. Die Kapitalrente gehört zur gesetzlichen Rente und ist damit verpflichtend. Was ist bei der Kapitalrente geplant?Laut Vorschlag musst Du dafür zusätzliche Rentenbeiträge zahlen. Aktuell zahlen Du und Dein Arbeitgeber 18,6 % vom Bruttogehalt. Für die Kapitalrente sollen mittelfristig nochmal 2 % dazu kommen, je 1 % für Dich und Deinen Arbeitgeber. Heißt: Bei einem durchschnittlichen Einkommen von 52.000 € brutto wären das für Dich 520 € mehr Rentenbeitrag im Jahr. Dieselbe Summe steuert Dein Arbeitgeber bei. Macht über 1.000 € pro Jahr für die Aktienrente. Der Extrabeitrag soll in den ersten Jahren der geplanten Aktienrente stufenweise in 0,5-%-Schritten steigen. Im ersten Jahr der Aktienrente (2028) wären es 0,5 %, im zweiten 1 % bis 2031 die 2 % erreicht sind. Rentenbeiträge werden investiertDas Geld soll dann in einen Fonds, also am Kapitalmarkt investiert werden. Dabei sind vor allem drei Sachen wichtig: - Fonds fast frei wählbar: Du sollst selbst entscheiden können, in welchen Fonds aus einer vorgegebenen Auswahl investiert wird. Tust Du das nicht, fließt Dein Geld automatisch in einen öffentlich vorgegebenen Fonds. In beiden Varianten ist aus unserer Sicht entscheidend, dass die Aktienquote der Fonds hoch ist, Du also hohe Renditeaussichten hast. Schonmal gut: Die Kommission fordert Effektivkosten von max. 0,1 % pro Jahr

- Kein Umlageverfahren: Das so hoffentlich renditestark angelegte Geld sparst Du für Dich selbst an. Es fließt nicht ins Umlageverfahren wie die heute 18,6 % vom Brutto, finanziert also nicht die heutigen Rentnerinnen und Rentner. Es ist für Dich. Die Kapitalrente ist also ein völlig anders tickender Extrabaustein der gesetzlichen Rente

- Übergangsfaktor: Hast Du nicht mehr lang bis zur Rente, kann sich Dein investiertes Geld nicht mehr gut bzw. lang vermehren. Damit Du keinen Nachteil durch die Reform hast, soll es deshalb eine Übergangsregelung für Jahrgänge geben, die bis ca. Mitte der 2040er Jahre in Rente gehen

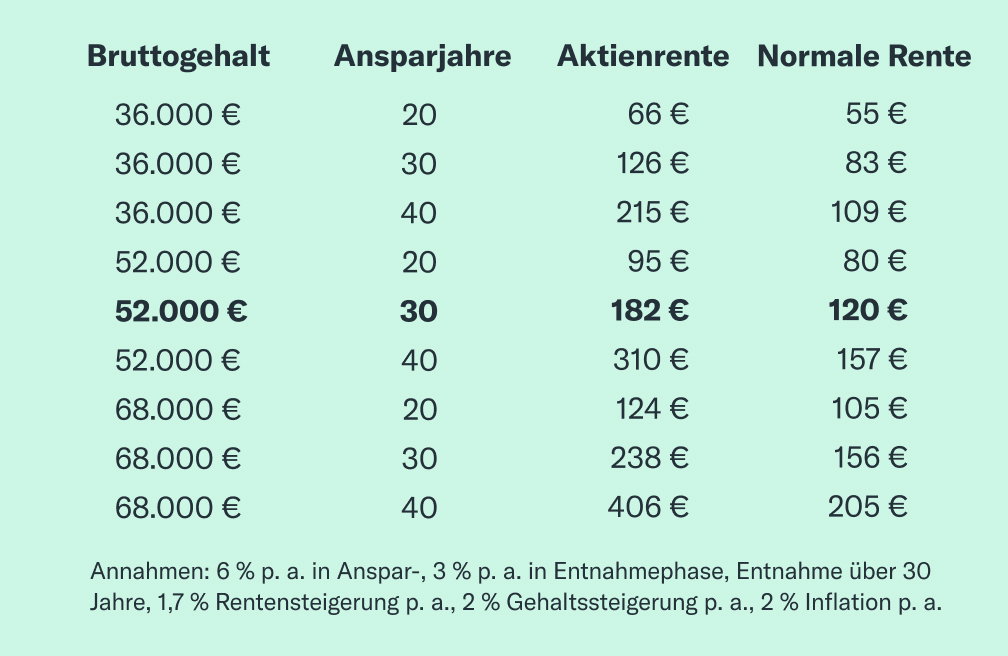

Beispiel: Was springt dabei raus?Gehen wir wieder von 52.000 € Bruttoeinkommen aus, das Du jährlich um 2 % steigern kannst. Du hast noch 30 Jahre bis zur Rente und würdest dann genauso lang Rente beziehen, also sehr alt werden. In der Ansparphase schaffst Du 6 % Rendite p. a., in der Entnahmephase 3 % p. a. Unsere Annahmen sind also eher vorsichtig, wie Du es von Finanztip kennst. Dann hast Du zu Rentenbeginn ca. 97.000 € gebildet. Das reicht für eine Bruttorente von ca. 182 €/Monat, schon in heutiger Kaufkraft, also die Inflation eingerechnet. Vergleich 1: Besser als die normale RenteWürden die 2 % extra vom Brutto nicht in die Kapitalrente, sondern auch ganz normal ins Umlagesystem fließen, würde das Deine Rente in heutiger Kaufkraft nur um ca. 120 €/Monat erhöhen. Dabei gehen wir von 1,7 % Rentensteigerung pro Jahr aus. Die Kapitalrente bringt Dir dank der Aktienrendite in unserem Beispiel also ca. 50 % mehr. Hier siehst Du den Vergleich für weitere Beispielgehälter und Ansparphasen:

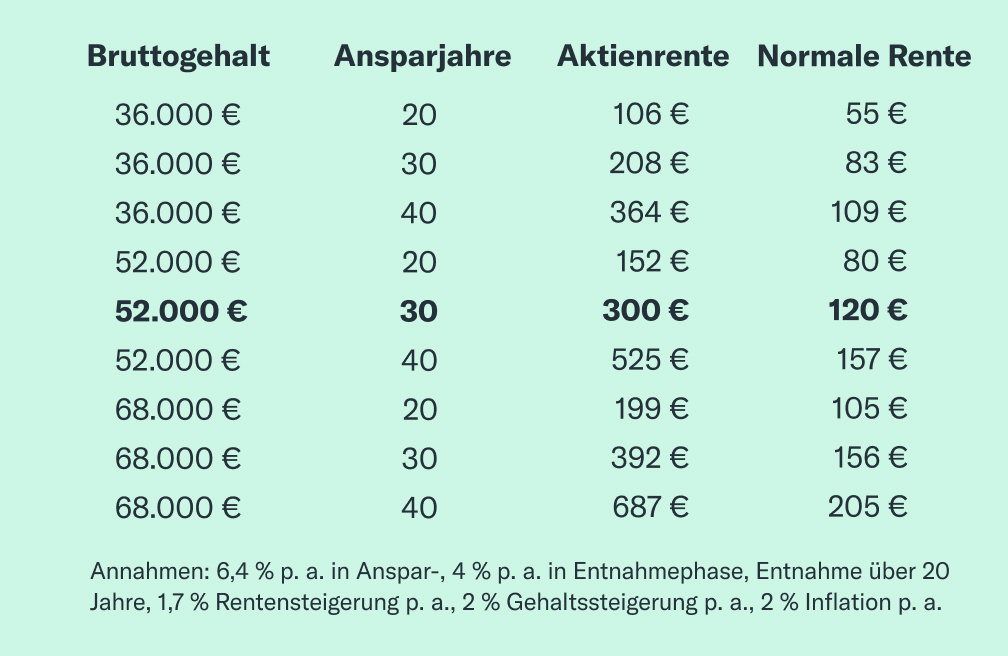

Rechnen wir das Ganze mit nur 20 Jahren Ansparphase, schmilzt der Vorteil etwas: Mit 95 €/Monat kommt aus der Kapitalrente aber noch immer mehr raus, als aus der normalen Rente kommen würde (80 €/Monat). Vergleich 2: Auch besser als ein ETF-SparplanDurch die Extrabeiträge der Kapitalrente fehlt Dir natürlich etwas Nettoeinkommen, in unserem Beispiel mit 52.000 € Jahresbrutto wären es 30 € netto im Monat. Aber was würde rauskommen, wenn Du diese Summe monatlich in einen ganz normalen Aktien-ETF-Sparplan steckst? Kurz gesagt: Nicht so viel wie mit der Kapitalrente. Erhöhst Du die 30 € Sparrate wie Dein Einkommen jährlich um 2 %, kommen bei 6 % Jahresrendite nach 30 Jahren brutto raus: ca. 36.000 € – also 60.000 € weniger als das gebildete Kapital in der Aktienrente. Das hat zwei Gründe: Es geht einerseits um kleine Summen und andererseits packt Dein Arbeitgeber bei der Kapitalrente eben nochmal denselben Beitrag obendrauf, bei einem normalen Depot nicht. Heißt quasi: 100 % Zuschuss haben oder nicht haben. Und wenn Du nicht so alt wirst?182 €/Monat brutto klingt natürlich nicht nach besonders viel. Und in der Presse hast Du vielleicht schon viel höhere Zahlen vom ZEW-Institut für die Kommission gesehen. Ein richtig oder falsch gibt es hier nicht. Es geht nur um die Annahmen und Art, wie man rechnet. Und da sind wir eben eher vorsichtig, u. a. mit einer sehr langen Rentenphase von 30 Jahren. Schrauben wir also etwas an unseren Kalkulationen rum (Rendite Ansparphase: 6,4 statt 6 % p. a., Entnahmephase: 4 statt 3 % p. a. und vor allem nur 20 Jahre Rente), kommen auch wir auf deutlich höhere Werte: Dann stehen bei 52.000 € brutto nach 30 Jahren Einzahlung bereits 300 €/Monat Brutto-Aktienrente. Bei 40 Jahren Sparphase wären es sogar 525 €. Hier wieder der Überblick:

Und nochmal: Das Ganze ist ja nur zusätzlich zur ganz normalen gesetzlichen Rente, die gibt's also weiterhin. Und was soll sonst noch kommen?Neben der Kapitalrente will die Bundesregierung auch alle anderen Vorschläge der Kommission umsetzen. Keine Sorge: Rentenbeiträge auch auf Einkommen wie z. B. aus Kapitalerträgen sind nicht dabei. Hier die größeren Punkte, auf Die Du Dich einstellen solltest: - Rentenbeginn wird an die Lebenserwartung gekoppelt: Politisch stand im Vorfeld viel zur Debatte. Rente ab 70? Oder gar kein fixes Alter mehr, sondern einfach nach 45 Beitragsjahren? Jetzt ist es so geplant: Ab 2032 soll Dein Rentenbeginn an die allgemeine Lebenserwartung gekoppelt werden. Dabei gilt das Verhältnis 2:1: Ein Jahr höhere Lebenserwartung bedeutet also acht Monate länger arbeiten und vier Monate länger Rente. Nach aktuellen Annahmen bedeutet das: Bis 2041 steigt das Eintrittsalter von heute 67 auf dann 67,5 Jahre. 2051 sind es 68 Jahre und erst in den 90er Jahren dann tatsächlich 70 Jahre

- Rente mit 63 ohne Abschläge wird abgeschafft: Hast Du mind. 45 Versicherungsjahre auf dem Buckel, kannst Du heute ohne Einbußen schon vor Deinem regulären Rentenbeginn in Rente gehen. 2025 haben ca. 2,9 Mio. Menschen diese Rentenart bekommen. Das soll künftig nicht mehr neu möglich sein und pro Jahrgang 9,5 Mrd. € sparen. Es soll aber eine Regelung für Härtefälle geben. Beziehst Du diese Rentenart bereits bevor die Reform greift, sollst Du auch nicht plötzlich wieder arbeiten müssen

- Rente vor 64 geht gar nicht mehr: Bist Du nicht besonders lang versichert, kannst Du heute trotzdem schon früher in Rente als Dein rechnerisches Startdatum vorgibt. Das ist dann quasi auch die Rente mit 63, nur eben mit Abschlägen. Diese Art der Rente haben 2025 nochmal ca. 2,7 Mio. Menschen bezogen. Künftig soll das nicht mehr möglich sein: Vor 64 sollen nur noch Sonderfälle in Rente gehen

- Mehr Menschen in die gesetzliche Rente: Künftig sollen zusätzliche Gruppen verpflichtend in die gesetzliche Rente aufgenommen werden. Konkret geht’s erstmal um Abgeordnete, Vorstände und neue Selbstständige. Bist Du schon vor Start der neuen Regel selbstständig, kannst Du Dich aber auch dagegen entscheiden. Bei Beamten sind auch Änderungen geplant (u. a. weniger Verbeamtungen), sie sollen aber nicht kurzfristig alle in die gesetzliche Rente. Oft sind ohnehin die Länder zuständig, es würde also kompliziert

- Minijobs nur noch mit Rentenversicherung: Hast Du einen Minijob, kannst Du Dich heute von Rentenbeiträgen befreien lassen. Das soll es künftig nicht mehr geben, um vor allem für Frauen das Risiko für Altersarmut zu reduzieren. Generell sieht die Kommission bei Minijobs zu viele Fehlanreize und schlägt vor, sie sogar komplett zu streichen – außer für Schülerinnen und Schüler

Jetzt selbst vorsorgenBei der gesetzlichen Rente wird sich in nächster Zeit also jede Menge ändern. Doch auch in den beiden anderen Säulen zur Altersvorsorge steht einiges an: - Die betriebliche Altersvorsorge (bAV) könnte künftig z. B. erstmal verpflichtend sein, sodass Du sie nur noch abwählen kannst. Auch die Kommission hat angeregt, entsprechende Vorschläge zu entwickeln. Was dabei wichtig wäre, haben wir in einem Positionspapier (PDF) zusammengefasst

- Und bei der privaten Altersvorsorge startet 2027 dank Altersvorsorgedepot das staatlich geförderte Investieren in weltweite Aktien-ETFs

Darauf solltest Du aber nicht warten. Leg am besten noch heute selbst los. Dafür brauchst Du nur ein starkes Wertpapierdepot wie z. B. unseren Preis-Leistungs-Sieger

Traders Place* und einen marktbreiten Alle-Länder-Aktien-ETF, z. B. auf unsere Top-Empfehlung MSCI ACWI IMI. Den passenden ETF kannst Du Dir mit unserem ETF-Finder raussuchen.

|