Tipps & Tricks

50.000 € mit 18 Jahren? So baust Du für Dein Kind Vermögen auf

Du willst früh für Dein Kind sparen, aber das Geld soll nicht nur auf dem Konto liegen? Wir zeigen Dir, wie viel mit einem Juniordepot am Ende rausspringen kann.

Tipps & Tricks

Du willst früh für Dein Kind sparen, aber das Geld soll nicht nur auf dem Konto liegen? Wir zeigen Dir, wie viel mit einem Juniordepot am Ende rausspringen kann.

Wenn Du früh mit dem Investieren anfängst, kannst Du Deinem Kind schon mit kleinen Beträgen ein schönes Polster für die Zukunft aufbauen – zum Beispiel für den Führerschein, das Studium, eine Immobilie oder einfach als Basis für eine Altersvorsorge mit Aktien-ETFs.

Ein Juniordepot mit einem weltweit gestreuten Aktien-ETF ist dabei oft die beste Wahl, weil Du mit hoher Wahrscheinlichkeit einen Anlagehorizont von über 15 Jahren und so die besten Chancen auf eine gute Rendite hast.

Grundsätzlich läuft das Investieren wie in Deinem eigenen Depot ab, aber: Das Geld im Juniordepot gehört Deinem Kind und wird entsprechend auf seinen Namen angelegt. Du selbst entscheidest zwar, was gekauft wird und wie hoch die Sparrate ist, aber mit 18 kann Dein Kind dann selbst über das Geld verfügen.

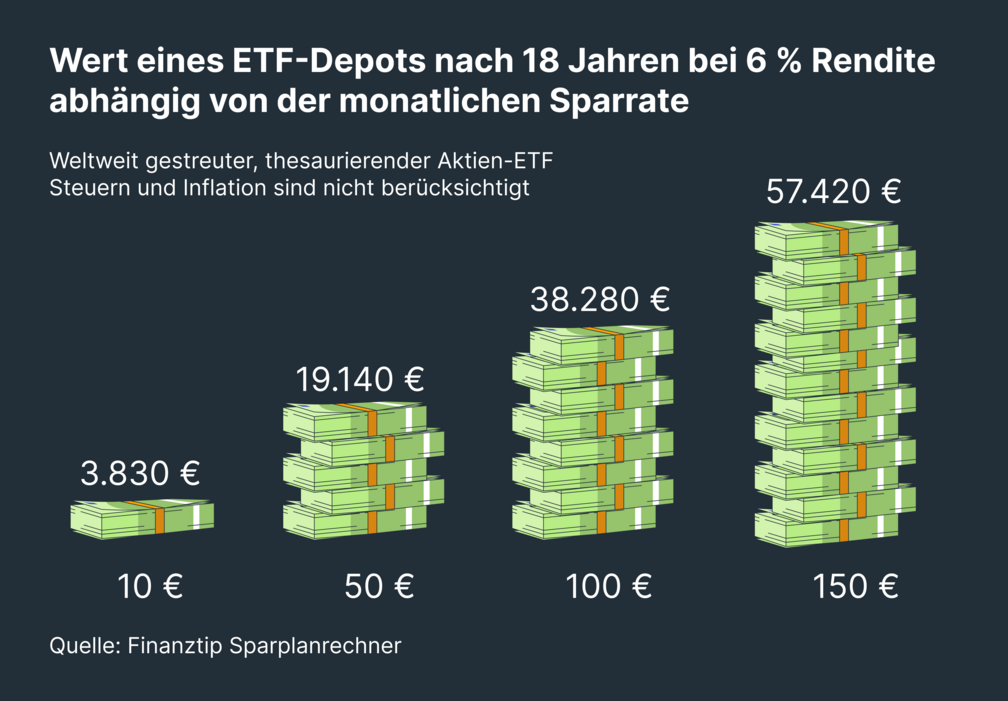

Wie stark sich Deine Investitionen im Juniordepot lohnen, zeigt die folgende Grafik:

Je nachdem, wie viel Du monatlich einzahlst, kann in 18 Jahren also eine mittlere fünfstellige Summe zusammenkommen – ganz ohne Einmalzahlung.

Such ein Depot ohne Zusatzgebühren und mit passenden Leistungen für Deine Anforderungen aus. Wir empfehlen Dir Finanzen.net Zero, ING, Flatex, Consorsbank, Trade Republic, Comdirect und S Broker.

Find mit unserem Juniordepot-Vergleich heraus, welches Depot sich am besten für Dich und Dein Kind eignet.

Wähl außerdem einen weltweit gestreuten Aktien-ETF, damit Dein Risiko breit verteilt ist und Du langfristig eine solide Rendite erwarten kannst. Unser ETF-Finder hilft Dir bei der Suche.

Mit einem separaten Juniordepot kannst Du einen extra Sparerfreibetrag (aktuell 1.000 € pro Jahr) für Dein Kind nutzen und so Steuern sparen. Außerdem kannst Du bei Bedarf für Dein Kind eine Nichtveranlagungsbescheinigung beantragen, sodass gar keine Steuern auf die Kapitalerträge anfallen.

Die Gewinne im Depot Deines Kindes in Form von Ausschüttungen oder der Vorabpauschale gehen so nicht zulasten Deines eigenen Freibetrags. Du kannst ihn also weiter komplett selbst ausschöpfen und hast das Ersparte Deines Kindes getrennt von Deiner eigenen Altersvorsorge.

Ab einer bestimmten Grenze kann das Juniordepot allerdings den BAföG-Anspruch Deines Kindes gefährden. Mehr dazu liest Du hier.

In diesem Artikel erklären wir Dir außerdem, welche Fehler Du bei der Geldanlage für Deine Kinder generell vermeiden solltest.

Deine Finanzen. Deine App.

Verpasse dank Push-Nachrichten keine News, Spartipps oder wichtigen To-Dos mehr, erhalte einen Überblick über Deine Finanzen mit dem Finanztip Check-Up und speichere wichtige Inhalte für später.

Mit Deinem monatlichen Beitrag stärkst Du die Finanztip Stiftung und hilfst, unser Angebot auszubauen. Als Unterstützer erhältst Du zudem exklusiven Zugang zu Expertengesprächen und zur kompletten Finanztip Academy.

Unterstütze uns* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Lade Dir die Finanztip App herunter!

Jederzeit und überall die wichtigsten Finanz-News direkt auf Dein Smartphone!

Nicht mehr anzeigen