Erst vergangenes Jahr sind Kfz-Versicherungen deutlich teurer geworden: Für Neuverträge stiegen 2023 die Beiträge laut unseren Analysen um 14%. Gleichzeitig haben in einer aktuellen Finanztip-Umfrage 64% der Autofahrerinnen und -fahrer angegeben, dass sie vor einem Jahr eine Preiserhöhung für 2024 bekommen haben.

Doch während die allgemeine Inflation seitdem wieder deutlich zurückgegangen ist, sieht es bei der Versicherung fürs Auto höchstwahrscheinlich ganz anders aus: Auch dieses Jahr solltest Du Dich darauf einstellen, dass Dein Jahresbeitrag ab 2025 stark steigen könnte.

Wird es dieses Jahr sogar noch schlimmer?

Geht es allein nach der Stimmung, die derzeit von den Versicherern verbreitet wird, zeichnet sich sogar die höchste Preiserhöhungswelle seit Jahren ab. Dafür führen sie unter anderem deutlich steigende Kosten für Reparaturen an: Ersatzteile sind laut dem Gesamtverband der deutschen Versicherungswirtschaft im Vergleich zu 2023 im Schnitt um 6,2% teurer geworden. Auch die Stundensätze von Werkstätten sind gestiegen – sogar noch heftiger, um 8,6%.

Außerdem meldete Verivox bereits, dass neue Kfz-Versicherungen (inkl. Kasko) 2024 21% teurer als im Vorjahr sind, reine Haftpflichtverträge sogar 25%. Zu diesem Zeitpunkt waren aber noch nicht alle aktuellen Tarife der Versicherer da. Deshalb erheben auch wir nochmal, worauf Du Dich einstellen solltest. Mehr dazu liest Du in wenigen Wochen im Finanztip Newsletter.

Auch wenn solche Zahlen nur Durchschnitte für Neuverträge sind, geben sie Dir als Bestandskundin oder -kunde ebenfalls eine gute Orientierung: Viele laufende Verträge dürften in ähnlichem Ausmaß teurer werden.

Du bist nicht machtlos

Die gute Nachricht: Erhöht Dein Versicherer den Beitrag, hast Du ein Sonderkündigungsrecht und kannst zu einem günstigeren wechseln. Für die Suche empfehlen wir Dir entweder Check24 oder Verivox. Hol Dir außerdem noch ein Angebot bei der HUK24 ein, die auf den Portalen nicht auftaucht. Regulär kündigen kannst Du ebenfalls, meistens geht das zum 31.12. Dafür muss Deine Kündigung bis zum 30.11. beim Versicherer sein.

Du kannst aber auch bei Deinem aktuellen Versicherer beim Beitrag sparen – indem Du eines oder mehrere dieser fünf Merkmale in Deinem Tarif optimierst. Du kannst anpassen, …

- … wie viele Kilometer pro Jahr Du fährst ("Fahrleistung")

- … wer mitversichert ist ("Fahrerkreis")

- … wie viel Du bei Schäden selbst zahlen möchtest ("Selbstbeteiligung")

- … ob Dein Auto in einer Werkstatt Deines Vertrauens repariert werden soll oder ob der Versicherer eine auswählen darf ("Werkstattbindung")

- … und ob Du Deinen Beitrag auf einen Schlag oder in Raten zahlst ("Zahlweise")

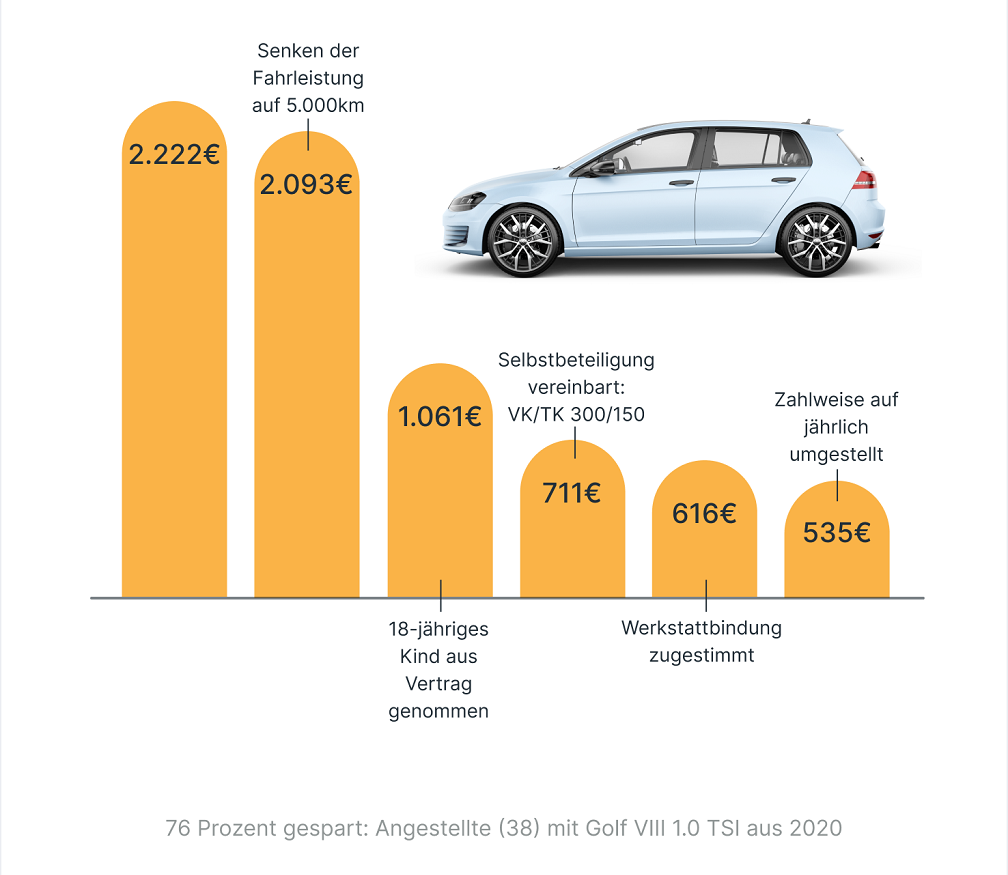

Musterfall: Diese Golf-Fahrerin spart über 1.500€

Wie viel sich mit allen fünf Merkmalen insgesamt sparen lässt, haben wir mal mit einem Musterfall berechnet:

Die Ausgangslage: Unsere 38-jährige Fahrerin eines Golf VIII 1.0 TSI (Baujahr 2020) hat in ihrem Tarif bei einem großen Versicherer 10.000 km Fahrleistung im Jahr angegeben, Partner und Kind (18 Jahre) im Fahrerkreis eingetragen, eine Voll- und Teilkasko ohne Selbstbeteiligung gewählt, kann ihre Werkstatt frei wählen und zahlt monatlich. Insgesamt kostet das 2.222€.

Jetzt haben wir den Vertrag optimiert: Unsere Golffahrerin arbeitet mittlerweile viel mehr im Homeoffice, deshalb reichen 5.000 statt 10.000 km. Außerdem ist der 18-jährige Sohn weggezogen und muss nicht mehr mitversichert werden. Für die Kaskoversicherung haben wir eine von uns empfohlene Selbstbeteiligung eingetragen (300€ Vollkasko, 150€ Teilkasko), die monatliche Zahlweise auf jährlich geändert und eine Werkstattbindung vereinbart.

Das Ergebnis: Insgesamt schrumpft ihr Beitrag auf nur noch 535€ – um 76%.

So viel bringt jede Maßnahme im Schnitt

In unserem Beispiel hat sich also vor allem der Fahrerkreis ohne Fahranfänger deutlich bemerkbar gemacht. Das bringt laut unserer aktuellen Merkmal-Studie auch im Durchschnitt besonders viel. So viel ist bei den einzelnen Maßnahmen drin:

1. Fahrerkreis einschränken

Hier lassen sich im Schnitt 48% des Gesamtbeitrags sparen, wenn ein 18-jähriger Fahranfänger vom Fahrerkreis ausgeschlossen wird.

2. Kilometerleistung anpassen

Hier sinkt der Gesamtbeitrag im Schnitt um bis zu 14%, wenn Du ein kleineres Kilometer-Paket vereinbarst als bisher. Die durchschnittlichen 14% gelten für 5.000 statt 10.000 km, bei 10.000 statt 15.000 km sind es aber auch immerhin 8%.

3. Selbstbeteiligung vereinbaren

Hier sind mit einer Selbstbeteiligung von 150€ in der Teilkasko im Schnitt 18% Ersparnis auf den Gesamtbeitrag (inkl. Haftpflicht) drin, bei 300€ sogar 25%. Hast Du eine Vollkasko und erhöhst von 150 auf 300€, sind im Schnitt 10% Ersparnis auf den Gesamtbeitrag drin – jeweils bei einer Teilkasko von 150€.

Mehr Details und wie viel Ersparnis mit den beiden anderen Merkmalen Werkstattbindung und Zahlweise möglich ist, liest Du in unserem Ratgeber zu Tarifmerkmalen.