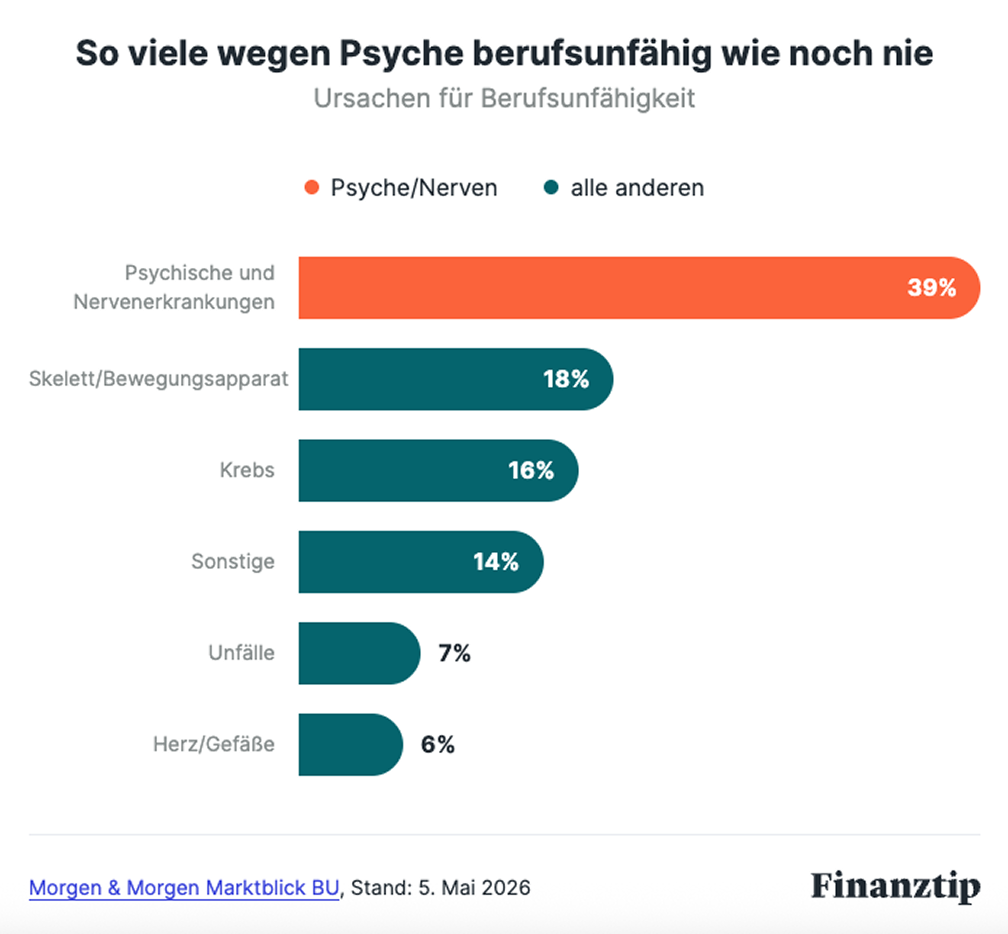

Psychische Erkrankungen sind mittlerweile der häufigste Grund für eine Berufsunfähigkeit: Mehr als jeder dritte Leistungsfall geht darauf zurück.

Entsprechend genau schauen Versicherer hin, wenn Du eine Depression hattest oder in psychotherapeutischer Behandlung warst. Die gute Nachricht: Eine psychische Vorerkrankung bedeutet nicht automatisch das Aus für eine Berufsunfähigkeitsversicherung.

Es kommt auf Deine Krankengeschichte an

Ob Du eine BU bekommst, hängt vor allem davon ab, wie schwer die Erkrankung war und wie lange sie zurückliegt. Beispiel: Es macht für viele Versicherer einen Unterschied, ob Du kurzzeitig in Therapie warst. Etwa, weil ein enges Familienmitglied gestorben ist oder Du Dich von Partnerin oder Partner getrennt hast. Diese kurzzeitigen Therapien gewichten Versicherer anders als schwere depressive Störungen.

Viele Versicherer verlangen zudem, dass eine Therapie bereits einige Jahre abgeschlossen ist, bevor sie einen Antrag akzeptieren. In der Regel muss diese fünf Jahre vorüber sein. Warst du stationär in Behandlung, etwa in einer Tagesklinik, sind es dagegen meist zehn Jahre.

Nicht jeder Antrag endet mit einer Ablehnung

Aber selbst wenn Versicherer ein erhöhtes Risiko sehen, bedeutet das nicht automatisch ein Nein: Je nach Fall kann der Vertrag mit einem Risikozuschlag abgeschlossen werden. Dann zahlst Du zwar einen höheren Beitrag, erhältst aber grundsätzlich den gewünschten Schutz. Andere schließen psychische Erkrankungen vom Schutz aus, der Leistungsausschluss. Dann hast Du zwar eine BU, bist aber gegen die häufigste Ursache nicht geschützt.

Ehrliche Angaben sind Pflicht

Wichtig ist, dass Du Gesundheitsfragen immer vollständig und wahrheitsgemäß beantwortest. Verschweigst Du eine frühere Depression oder Therapie, kann das später zum Problem werden. Im schlimmsten Fall verweigert die Versicherung die Leistung, obwohl Du Beiträge gezahlt hast. Gerade bei psychischen Erkrankungen prüfen Versicherer die Angaben oft besonders genau.

Früh kümmern lohnt sich

Der einfachste Weg zu einer guten BU ist meist, den Vertrag abzuschließen, solange Du gesund bist. Denn für die Gesundheitsprüfung zählt der Zustand zum Zeitpunkt des Abschlusses. Tritt später eine psychische Erkrankung auf, bleibt der vereinbarte Schutz in der Regel bestehen. Das gilt natürlich auch für Deine Kinder, solltest Du welche haben.

So findest Du passende Anbieter

Wenn Du bereits eine Depression hattest oder in Therapie warst, solltest Du nicht einfach auf eigene Faust Anträge stellen. Sinnvoller ist eine anonyme Risikovoranfrage über einen spezialisierten Versicherungsmakler. So erfährst Du, welche Versicherer Dich zu welchen Bedingungen versichern würden.

Finanztip empfiehlt Dir dabei Hoesch & Partner, Von Buddenbrock Concepts, Dr. Schlemann unabhängige Finanzberatung, BVLG - Beamtenversorgung leicht gemacht und Capital Synergy.