Rentnerinnen und Rentner können sich ab Juli über ein Plus von 4,57% freuen – und zwar deutschlandweit gleichermaßen. Durch die Rentenerhöhung könntest Du aber in die Steuerpflicht rutschen.

Es ist aber auch möglich, dass Du trotz der Erhöhung sogar aus der Steuerpflicht rausfällst. Denn 2024 ist auch der steuerliche Grundfreibetrag gestiegen: für Alleinstehende von 10.908€ (2023) auf 11.604€. Das entspricht einer Steigerung von 6,38% – also mehr als der Rentenanstieg. Bei Verheirateten gilt der doppelte Grundfreibetrag.

Wann müssen Rentner Steuern zahlen?

Eine Steuererklärung musst Du erst abgeben, wenn Deine Brutto-Jahresrente nach Abzug Deines persönlichen Rentenfreibetrags den Grundfreibetrag übersteigt. Wie hoch Dein Rentenfreibetrag ist, hängt davon ab, wie viel Deiner Rente besteuert wird. Ausschlaggebend dafür ist wiederum, in welchem Jahr Du in Rente gegangen bist. Wirf dazu einen Blick auf unsere Steuertabellen. Der Rentenfreibetrag wird genau nach einem Jahr Rentenbezug einmalig errechnet – und bis an Dein Lebensende festgeschrieben.

Zum Beispiel: Du bekommst seit 1. Januar 2022 monatlich 1.400€ Rente. Mitte 2022 gab es eine Rentenerhöhung um 5,35%. Dadurch hattest Du am Ende des ersten vollen Rentenjahres Gesamteinkünfte von rund 17.250€. Weil Du 2022 in Rente gegangen bist, sind 82% Deiner Rente steuerpflichtig, also genau 14.145€. Zieht man diesen Besteuerungsanteil von Deiner Gesamtrente ab (17.250€ - 14.145€), ergibt sich ein Rentenfreibetrag von 3.105€. Dieser ändert sich auch nicht mehr – selbst wenn Deine Rente künftig erhöht wird.

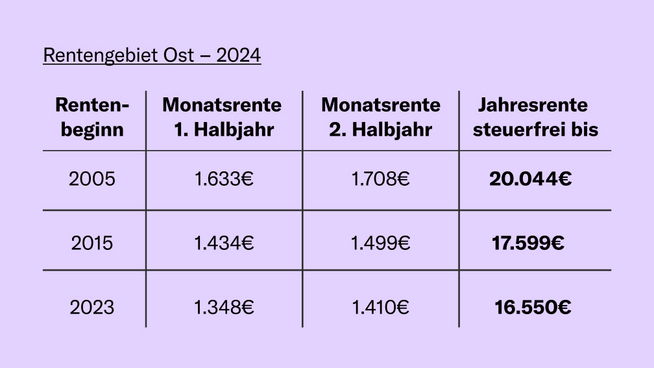

Bis zu welchem Betrag ist Deine Brutto-Rente 2024 steuerfrei?

Grundsätzlich gilt: Je früher Du in Rente gegangen bist, desto mehr gesetzliche Rente darfst Du beziehen, ohne in die Steuerpflicht zu rutschen. Wie hoch Deine Brutto-Rente 2024 maximal sein darf, damit sie steuerfrei bleibt, haben wir hier anhand von drei Beispielen (Rentenbeginn 2005, 2015 und 2023) für Dich berechnet:

Hinweis zu den Tabellen: Die Zahlen stellen die Brutto-Rente dar, also Deine gesetzliche Rente, von der noch 8,15% Krankenversicherungsbeitrag und 3,4% Pflegeversicherungsbeitrag abgehen. Die Monatsrenten aus Spalte 2 und 3 bekommst Du jeweils für sechs Monate, da die Rentenerhöhung ab Juli für die zweite Jahreshälfte gilt. Das heißt, Du multiplizierst beide Zahlen mit 6. Zusammengerechnet erhältst Du die maximale Brutto-Jahresrente, bis zu der Deine Rente steuerfrei bleibt. Zum Beispiel für 2015/Ost: (1.434€ x 6) + (1.499€ x 6) = 17.599€

Wie viel Brutto-Rente (monatlich und jährlich) Du 2024 bekommen darfst, um steuerfrei zu bleiben, kannst Du in unserer Tabelle zur Rentenbesteuerung nachschauen. Überschreitest Du diese Grenze, kann es sein, dass Du Steuern zahlen musst. Das kann vor allem dann passieren, wenn Du zusätzliches steuerpflichtiges Einkommen (z. B. durch Mieteinnahmen, Teilzeitjob) hast.

Wann ist eine Steuererklärung fällig?

Liegt Deine Brutto-Jahresrente über dem Maximalbetrag aus unserer Tabelle, musst Du eine Steuererklärung abgeben. Allerdings kannst Du über diese auch Werbungskosten, Sonderausgaben, außergewöhnliche Belastungen und noch mehr absetzen. Es ist also durchaus möglich, dass Du am Ende doch keine (oder zumindest weniger) Steuern zahlen musst. Wie das genau funktioniert, erfährst Du in unserem Ratgeber zur Rentenbesteuerung.

Für Deine Steuererklärung nutzt Du am besten eine Steuersoftware oder Steuer-App. Meist lohnt sich diese Investition, weil Du mehr Geld zurückbekommst, als Du dafür ausgibst. Welche Programme wir fürs Steuerjahr 2023 empfehlen, testen wir gerade. Unsere bisherigen Empfehlungen dürften aber wieder weit vorne landen: Wiso Steuer, Steuersparerklärung und Tax, bei den Apps Steuerbot, Wiso Steuer und Taxfix.