7 oder 8% p. a. auf ETFs? Rechne künftig besser mit 6%

Grund: Letzte 40 Börsenjahre historisch außergewöhnlich gut

Setz trotzdem weiter auf ETFs: Schlagen Inflation locker

Langfristig schaffen weltweit gestreute Aktien-ETFs eine Rendite von 7, wenn nicht sogar 8% pro Jahr. Daran hast Du Dich seit vielen Jahren gewöhnt. Und das auch zurecht: Im Schnitt stieg etwa der MSCI World seit Anfang 1970 bis Ende 2024 tatsächlich um 7,7% pro Jahr (p. a.).

Zuletzt sind Deine Erwartungen vielleicht noch weiter gewachsen. Denn in den letzten Jahren hat Dich die Börse verwöhnt. 2024 z. B. schaffte der MSCI World ein Riesenplus von fast 30%.

Historische Renditen gelten nicht für die Zukunft

Aufgrund der historischen Entwicklung haben auch wir in der Vergangenheit Renditen im Bereich von 7 bis 8% p. a. genannt.

Jetzt haben wir in den vergangenen Wochen aber jede Menge für Dich gerechnet – um Dir eine Orientierung geben zu können, was Du künftig wirklich an Rendite erwarten solltest.

Rechne mit 6% p. a.

Unser für Dich auf den ersten Blick vielleicht ernüchterndes oder auch unspektakuläres Fazit vorab: Für die nächsten Jahrzehnte solltest Du besser mit einer etwas niedrigeren Rendite von 6% statt der gängigen 7 bis 8% p. a. rechnen. Diese Rendite nehmen wir bereits seit einigen Monaten auch in Beispielrechnungen an, wie Dir vielleicht schon aufgefallen ist.

Was zunächst nicht nach viel weniger klingen mag, macht langfristig aber einen großen Unterschied aus. Ein einfaches Beispiel (ohne Steuern zu berücksichtigen): Steckst Du über 30 Jahre jeden Monat 300€ in Deinen ETF-Sparplan, hast Du bei einer Rendite von 8% p. a. am Ende gut 425.000€ im Depot. Erzielt der ETF nur 6% p. a., sind es gut 293.000€ – also über 120.000€ bzw. gut 30% weniger.

Rechenbeispiele für verschiedene Geldanlage-Portfolios (z. B. 80% Aktien und 20% Tagesgeld bzw. Festgeld), auch nach Steuern, findest Du in unserem Geldanlage-Ratgeber.

Ausführliche Infos dazu, wie Du Deine Rentenlücke berechnest und mit ETFs sicher fürs Alter vorsorgst, liest Du ab kommender Woche auch in unserem neuen ePaper “Das 1x1 der Geldanlage”. Schau also wieder in den Finanztip Newsletter, damit Du’s nicht verpasst.

Aktien-ETFs bleiben trotzdem top

Auch mit 6% p. a. sind Aktien-ETFs immer noch ein hervorragendes Mittel für Dich, langfristig Vermögen aufzubauen und fürs Alter vorzusorgen. Wenn wir langfristig von 2% Inflation pro Jahr ausgehen, schlägst Du die Inflation trotzdem um vier Prozentpunkte. Dein Geld vermehrt sich also immer noch deutlich stärker, als Deine Lebenshaltungskosten steigen.

Für die Annahme von 6% gilt übrigens dasselbe wie bisher: Zum einen geht es hier wirklich um die langfristige Rendite. Also über 15, 20, 30 Jahre. Zum anderen sind sie nur eine grobe Annahme für den Durchschnitt. Es kann auch deutlich schlechter oder besser laufen. Willst Du Spannbreiten für Dich kalkulieren, solltest Du einen schlechten Fall mit 4% p. a. und einen guten Fall mit 8% p. a. berechnen – zum Beispiel mit unserem Sparplanrechner.

Das solltest Du vor allem dann tun, wenn Du vorhast, nur über 15 oder 20 Jahre in Aktien-ETFs zu investieren. Je länger Du investierst, desto mehr kannst Du davon ausgehen, dass sich Deine ETF-Rendite dem langfristigen Mittel annähert. Und das erwarten wir eben bei 6% p. a.

Aber warum eigentlich?

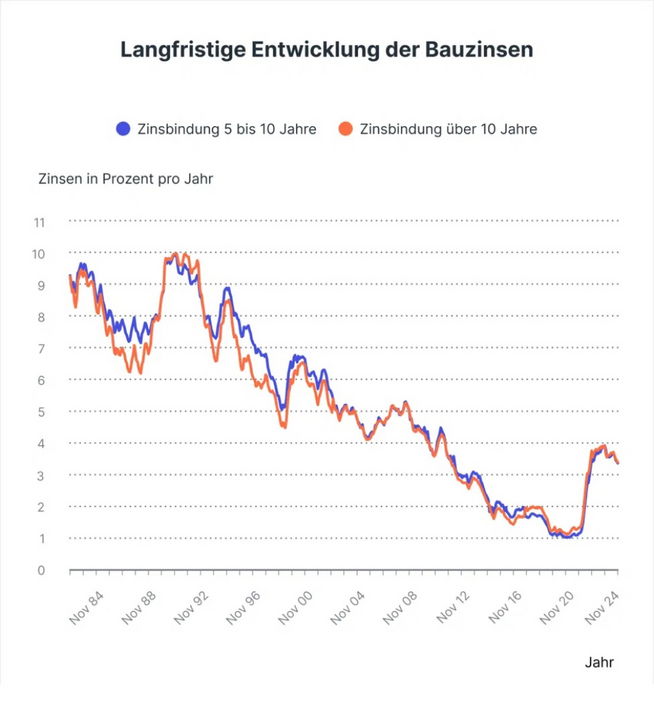

Schauen wir dafür nochmal auf den MSCI World und seine durchschnittlichen 7,7% p. a. seit seiner ersten Berechnung Anfang 1970. Um diese Zahl richtig einzuordnen, müssen wir berücksichtigen, dass die allgemeinen Zinsen seit den 1980er Jahren in einem sehr langen Sinkflug waren, wie Du gut an den Zinsen für Immobilienkredite sehen kannst:

Erst 2022 hat sich der Trend durch die Zinswende umgekehrt. Langfristig waren die über Jahrzehnte sinkenden Zinsen sehr günstig für den Aktienmarkt. Denn dadurch wurden sichere Anlagen wie Staatsanleihen immer uninteressanter und Aktien im Vergleich immer attraktiver, was deren Kurse beflügelte.

Extrem gute Aktienzeit seit 1970

Um diesen langfristigen Zinssinkflug ins richtige Licht zu rücken, haben wir uns zusätzlich zum MSCI World den S&P 500, den Index der 500 größten US-Aktien, seit dem Jahr 1900 angesehen. Also über einen wesentlich längeren Zeitraum als beim MSCI World. Und seit 1900 hat der S&P 500 im Schnitt 9,6% p. a. erzielt – seit 1970 aber sogar 10,4% pro Jahr.

Daran können wir erkennen, dass die Jahrzehnte seit 1970 eben eine ziemlich gute Aktienzeit waren. Wir können aber nicht davon ausgehen, dass der Weltaktienmarkt und damit die breite Weltwirtschaft in Zukunft genauso gut laufen wird wie der S&P 500. Denn die 10,4% beim S&P 500 bilden natürlich ab, dass die USA und große US-Aktien vor allem in dieser Zeit zur alles dominierenden Wirtschaftskraft der Welt aufgestiegen sind.

S&P-500-Vergleich zeigt: Besser mit weniger Rendite rechnen

Aber dass der S&P 500 seit 1970 um fast einen Prozentpunkt pro Jahr besser gelaufen ist als seit 1900, ist für uns ein deutlicher Hinweis, dass wir für die Zukunft auch für den MSCI World mit etwas kleineren Steigerungen rechnen sollten. Denn wir nehmen an, dass der weltweite Aktienmarkt zu einem langfristigen, mittleren Niveau zurückkehren wird. Der statistische Fachausdruck dazu heißt “Regression zum Mittelwert”.

Und dafür ist auch auf Sicht von Jahrzehnten eine niedrigere Rendite quasi nötig – die wir etwas vorsichtig bei 6% p. a. veranschlagen. Dahinter steckt auch unsere Annahme, dass die Zinsen eben nicht mehr langfristig sinken, sondern sich eher bei einem normalen Niveau einpendeln werden – das wir z. B. beim Tagesgeld bei 2% sehen.

Kalkulier so, dass es sicher reicht

Und das solltest Du unbedingt berücksichtigen, wenn Du kalkulierst, wie hoch Dein ETF-Sparplan sein sollte, um später Deine Rentenlücke zu schließen. Rechnest Du mit mehr Rendite, müsstest Du monatlich nämlich weniger Geld anlegen, um die Lücke zu schließen. Tritt diese Rendite dann nicht ein, ist die Lücke nicht geschlossen.

Machst Du’s andersrum, rechnest also mit weniger Rendite und einer höheren Rate, ist die Lücke aber auf jeden Fall geschlossen – läuft Dein ETF dann doch besser, kannst Du Dich über eine schöne Summe extra freuen.

So klappt Dein Start mit ETFs

Aber wie bekommst Du diese 6% p. a.? Am besten mit einem günstigen und etablierten Welt-Aktien-ETF aus unseren Empfehlungen. Welcher ETF am besten zu Dir passt, findest Du mit unserem ETF-Finder heraus.

Damit auch sonst keine hohen Kosten an Deiner Rendite nagen, empfehlen wir Dir in unserem Depotvergleich außerdem mehrere günstige bis sehr günstige Depots. Unser Preis-Leistungs-Sieger ist die ING, die günstigsten Konditionen gibt’s bei Smartbroker+ und das beste Leistungspaket bietet die Comdirect.