Altersvorsorge-Depot: Steuervorteile für 13.000 €/Jahr

Lohnen sich ungeförderte Beiträge? Kosten alles entscheidend

Finanztip-Forderungen: Kosten runter, alles vereinfachen

Es wird endlich ernst beim “Klingbeil-Depot”, dem neuen Altersvorsorge-Depot als Ergebnis der großen Reform der privaten Altersvorsorge. Damit sollst Du ab 2027 staatlich gefördert auch in weltweite Aktien-ETFs investieren können.

Schon seit Jahren setzen wir uns dafür ein, dass diese Reform gelingt. Diese Woche hat unser Chefredakteur Hermann-Josef Tenhagen nochmal direkt mit Bundesfinanzminister Lars Klingbeil über den Gesetzesentwurf gesprochen.

Gesetzesentwurf verbessert, aber noch nicht genug

Den ersten Entwurf von Ende 2025 hat sein Ministerium gerade nochmal deutlich verbessert. Nach ersten Debatten in der Regierung und mit den Bundesländern ist die neue Version diese Woche erstmals Thema im Bundestag gewesen.

Wir sagen klar: In entscheidenden Punkten muss Klingbeil trotzdem noch mehr liefern. Bevor wir dazu kommen, hier erstmal alles, was Du zum aktuellen Stand wissen musst:

Das war bisher bekannt

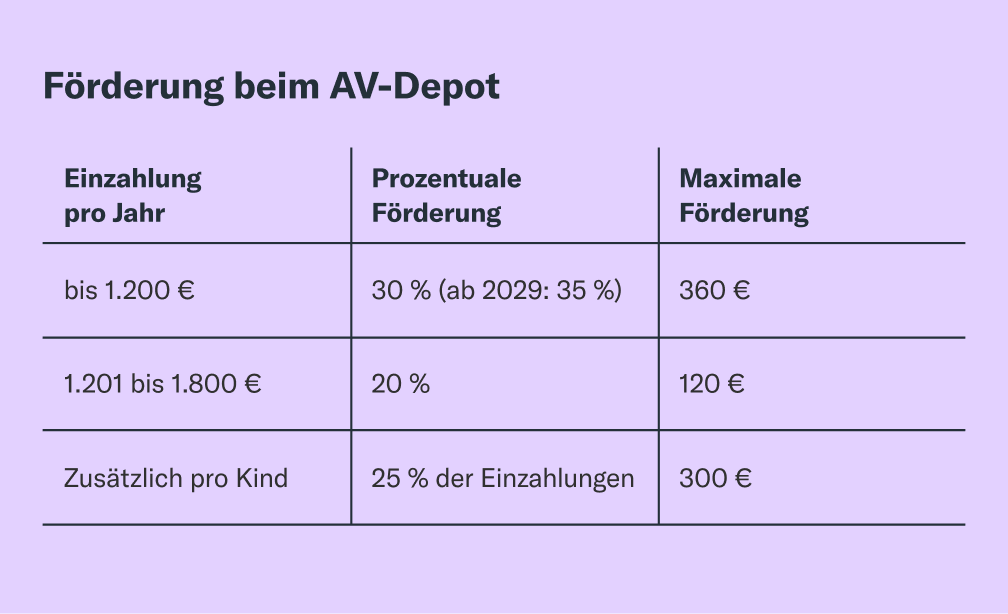

Ins AV-Depot sollst Du bis zu 1.800 €/Jahr einzahlen können, z. B. als ETF-Sparplan mit 150 €/Monat. Darauf gibt‘s Förderung:

Ziemlich komplex also. Merk Dir einfach: Insgesamt kommen auf 1.800 € von Dir 480 € vom Staat dazu. Jedes Jahr. Mit Kindern gibt’s noch mehr. Und: Bist Du im Startjahr Deines AV-Depots unter 25, gibt’s einmalig 200 € extra.

Neu: Viel höhere Einzahlung möglich

Im neuen Entwurf geht jetzt noch mehr: Zusätzlich zu den geförderten 1.800 €/Jahr sollst Du nochmal 5.040 €/Jahr (= 420 € Monatssparplan) ungefördert einzahlen können.

Und: Du sollst auch noch einen zweiten Vertrag abschließen können. Der wird zwar nicht mehr gefördert, wenn Du mit dem ersten Vertrag schon die Förderung ausschöpfst. So kannst Du aber nochmal 6.840 € ins AV-Depot stecken. Denn genau so viel Einzahlung insgesamt ist pro Vertrag maximal möglich.

Heißt: Insgesamt sind 1.800 € + 5.040 € + 6.840 € = 13.680 € Einzahlung pro Jahr möglich. Das entspricht einem stolzen Sparplan von 1.140 € pro Monat. Für die allermeisten Menschen sollte das locker genug für ihre komplette private Altersvorsorge sein. Du müsstest also nicht noch außerhalb des AV-Depots weiter einen ETF besparen.

Aber ist das überhaupt sinnvoll?

Schließlich werden „nur“ 1.800 € der 13.680 € gefördert. Solltest Du den großen ungeförderten Teil nicht besser weiter mit Deinem normalen Depot (z. B. beim Preis-Leistungs-Sieger Traders Place in unserem Depotvergleich) in einen weltweiten Aktien-ETF investieren? Denn da kommst Du immerhin jederzeit ohne Nachteile an Dein Geld, falls nötig.

Anders beim AV-Depot: Du wirst es zwar vor der Auszahlphase (ab 65 Jahren geplant) kündigen können. Dann musst Du die Erträge aber mit der vollen Abgeltungssteuer versteuern – also ohne die übliche Teilfreistellung bei Aktien-ETFs. Diese steuerfreien 30 % gibt’s beim AV-Depot nicht. Und: Wie schon bei Riester musst Du bei einer Kündigung alle schon erhaltenen Zulagen und eventuelle Steuervorteile zurückzahlen.

AV-Depot: Keine Steuer in der Ansparphase

Der große Vorteil im AV-Depot ist aber: In der gesamten Ansparphase soll keine Abgeltungssteuer anfallen, also auch nicht auf die Vorabpauschalen.

Außerdem kannst Du jederzeit steuerfrei umschichten, also z. B. den ETF wechseln oder ein Rebalancing machen. Versteuern musst Du erst beim Auszahlen.

Keine Steuer = stärkerer Zinseszinseffekt

Heißt: Bis es ans Auszahlen geht, bringt Dir der Zinseszinseffekt umso mehr. Denn jeder Euro, den Du nicht als Vorabpauschale versteuern musst, kann sich weiter vermehren. Im Fachjargon heißt das: Steuerstundung.

Wie viel das allein ausmachen kann? Über 40 Jahre schon bei 1.800 € Jahreseinzahlung etwa 20.000 €, zeigt ein Beispiel in unserem Ratgeber zum AV-Depot.

Kosten sind jetzt alles entscheidend

Einen möglichen Haken hat die Sache aber: Dieser Steuervorteil darf nicht von den Kosten fürs AV-Depot und möglichen Steuernachteilen beim Auszahlen aufgefressen werden. Das war einer der großen Riester-Fehler. Deshalb haben wir schon 2025 in unserem Positionspapier zur Altersvorsorge (PDF) einen Kostendeckel von max. 0,5 % pro Jahr (p. a.) gefordert.

Auch das Update für den Gesetzesentwurf verlangt für einfache Standardprodukte aber noch bis zu 1,5 % Effektivkosten p. a. Diese Standardprodukte sind für künftige AV-Depot-Anbieter verpflichtend. Aus unserer Sicht deutlich zu viel.

Warum? Rechnen wir mal ein vereinfachtes Beispiel, wie viel hohe Kosten bei einem normalen Depot ohne Förderung ausmachen. Investierst Du bei 6 % Jahresrendite über 30 Jahre 5.000 € pro Jahr, kommen raus:

- Bei 0,1 % Kosten p. a.: ca. 411.000 € vor Steuern

- Bei 1,5 % Kosten p. a.: ca. 319.000 € vor Steuern

Das sind fast 100.000 € Unterschied – nur durch die Kosten.

AV-Depot: Das gilt nach Steuern und Kosten

Aber wo genau liegt im AV-Depot die Schmerzgrenze bei den Kosten, damit Förderung und Steuervorteile Dir mehr bringen als die Kosten und Dein Steuersatz bei der Auszahlung wieder auffressen? Oder anders gesagt: Damit es sich für Dich mehr lohnt als Dein bisheriger Aktien-ETF in einem ganz normalen Depot?

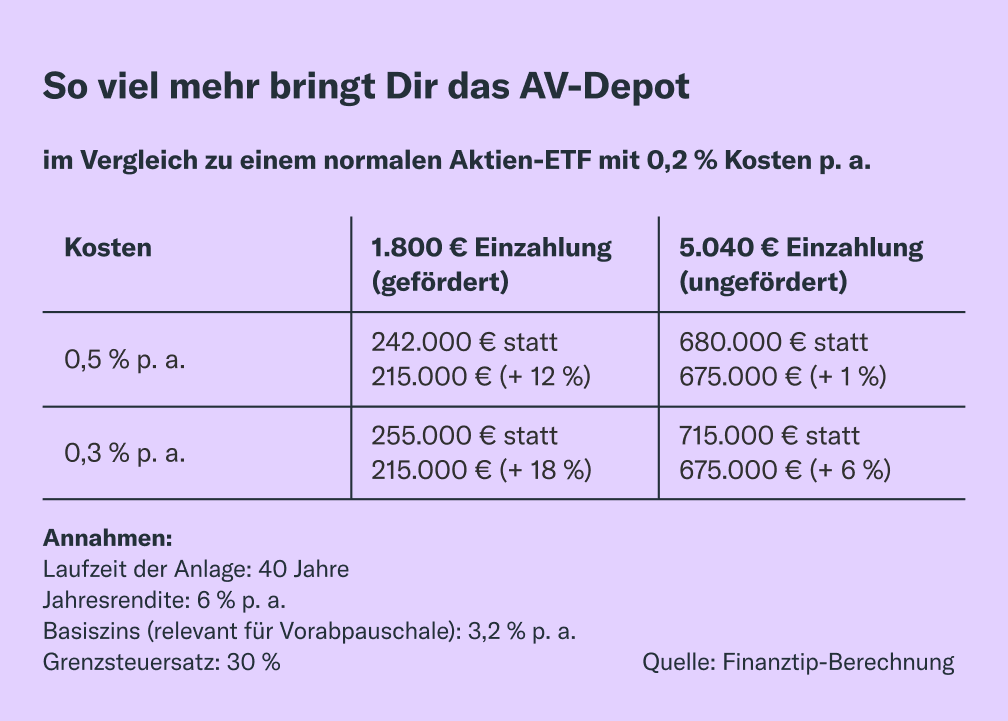

Das hat unser Finanztip-Analyseteam für Dich mit einem Beispiel durchgerechnet:

Dabei sind wir vereinfacht davon ausgegangen, dass Du zu Beginn der Auszahlphase komplett verkaufen würdest. Die Regeln zur Versteuerung beim AV-Depot haben wir aber berücksichtigt. Was Du dazu wissen musst:

- Geförderte Beiträge: Hier gilt bei Auszahlungen aus dem AV-Depot Dein persönlicher Grenzsteuersatz bei der Einkommenssteuer. Je kleiner der in der Auszahlphase sein wird, desto größer ist der Vorteil

- Ungeförderte Beiträge: Hier gilt auch Dein Grenzsteuersatz. Es wird aber nur die Hälfte der Erträge damit versteuert (Halbeinkünfteverfahren). Voraussetzung: Dein Vertrag muss mind. 12 Jahre gelaufen sein und Du mind. 5 Jahre eingezahlt haben. Erfüllst Du diese Bedingungen nicht, gilt die Abgeltungssteuer

Was unsere Rechnungen zeigen

Für geförderte Beiträge ist das AV-Depot genial. Bekommst Du auch noch Kinderzulagen, verstärkt sich dieser Effekt. Selbst mit noch immer recht hohen Kosten von 0,5 % p. a. – im Vergleich zu Welt-Aktien-ETFs, die oft nur bei 0,1-0,2 % p. a. liegen – lohnt es sich richtig.

Ob es sich für Dich auszahlt, auch ungeförderte Beiträge ins AV-Depot zu stecken, hängt stärker von den Kosten ab. Bei 0,5 % ist der Vorteil nur minimal.

Mit dem bisher geplanten Kostendeckel von 1,5 % lohnt es sich aber gar nicht: In unserem Beispiel wäre das normale ETF-Depot rund 21 % bzw. gut 140.000 € besser.

Unsere Forderungen bleiben

1. Kosten runter

Wie auch schon der Bundesrat und verschiedene Abgeordnete im Bundestag gefordert haben, haben wir bei Finanzminister Klingbeil nochmal für einen viel niedrigeren Kostendeckel als 1,5 % geworben. Seine Reaktion: Er geht davon aus, dass es im weiteren Verlauf in Bundestag und Ausschüssen noch zu einer Verschärfung kommen wird.

2. Volle Transparenz

Wir fordern verpflichtende Angaben der gesamten Kosten, ohne Schlupflöcher für die Anbieter. Nur mit dieser Transparenz kannst Du – und wir für Dich – vergleichen, welcher AV-Depot-Anbieter der günstigste ist. Außerdem sorgt erst das für echten Wettbewerb unter den Anbietern und damit günstigere AV-Depotangebote.

3. Einfach machen

Und wir finden, dass das ganze AV-Depot zwar einfacher als Riester, aber noch immer ziemlich kompliziert ist und vereinfacht werden sollte – z. B. bei der gestaffelten Förderung. Oder bei dem seltsamen Betrag von 5.040 € extra, den Du ungefördert in denselben Vertrag stecken kannst. Oder den unterschiedlichen Arten, wie im Alter versteuert wird. Hier hat uns der Minister leider wenig Hoffnung auf kurzfristige Verbesserungen gemacht.

In jedem Fall gilt: Wir bleiben für Dich dran am Thema und erklären Dir in Zukunft noch im Detail, in welchen Fällen sich das AV-Depot ganz besonders lohnt – und in welchen gar nicht. Hol Dir am besten den Finanztip Newsletter und die Finanztip App, um nichts zu verpassen. Details liest Du außerdem in unserem Ratgeber zum Altersvorsorge-Depot.