Tipps & Tricks

Wann Mieten Dich reicher macht als Kaufen

Weiter zur Miete wohnen und investieren oder ein Haus kaufen – was lohnt sich für Dich mehr? Mit unserem neuen Finanztip-Rechner findest Du raus, was Dir mehr Vermögen bringt.

Tipps & Tricks

Weiter zur Miete wohnen und investieren oder ein Haus kaufen – was lohnt sich für Dich mehr? Mit unserem neuen Finanztip-Rechner findest Du raus, was Dir mehr Vermögen bringt.

Kaufen oder mieten: Größte finanzielle Lebensentscheidung

Neuer Finanztip-Rechner: Zeigt was Dir mehr Vermögen bringt

Entscheidend: Als Mieter hohe Rendite, als Käufer guter Preis

Ob Du zur Miete wohnen möchtest oder Dir doch ein Eigenheim leistest, gehört zu den größten Entscheidungen Deines Lebens. Was für Dich die bessere Option ist, bestimmen viele Faktoren. Einmal auf emotionaler Ebene: Denn für viele Menschen ist eine Immobilie ein festes Lebensziel, andere wollen eher flexibel bleiben und mieten.

Und dann spielen natürlich die Finanzen eine große Rolle: Was lohnt sich mehr? Selbst bei den trockenen Zahlen ist die Antwort auf diese Frage sehr individuell. Deshalb haben wir bei Finanztip viel Zeit investiert, um Dir einen kostenlosen Mieten-oder-Kaufen-Rechner zu bauen, mit dem Du dieses Thema für Deinen Fall durchspielen und klären kannst.

Unser umfangreicher Rechner zeigt Dir, womit Du mehr Vermögen aufbaust – mit der Immobilie inklusive Wertsteigerungen oder wenn Du zur Miete wohnst und Dein Eigenkapital sowie überschüssiges Geld jeden Monat anlegst:

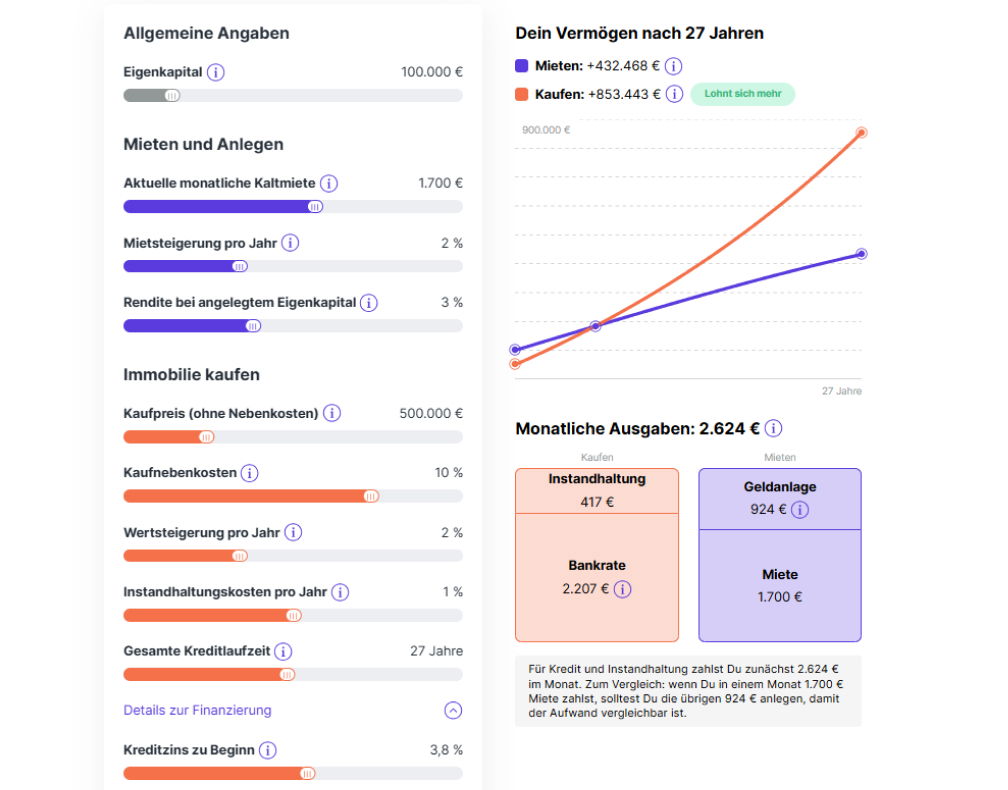

Für den Vergleich musst Du im Rechner eine ganze Reihe von Angaben machen – hinter den Info-Icons findest Du deshalb unsere Erklärungen und realistische Annahmen. Gehen wir die ganze Logik mal am Beispiel aus dem Screenshot oben durch:

Du bist Mitte 30, bringst 100.000€ Eigenkapital mit, das sich zu 3% p. a. auf dem Festgeldkonto verzinst und zahlst aktuell eine hohe Kaltmiete von 1.700€, weil Du in einer größeren Großstadt-Wohnung lebst. Die Warmmiete bzw. enthaltene Nebenkosten spielen für den Vergleich keine Rolle, da Du sie sowohl als Mieterin bzw. Mieter als auch im Eigenheim zahlst. Deine Miete ist bisher um 2% jährlich gestiegen, damit rechnest Du auch in Zukunft.

Mit dem Finanztip-Budgetrechner findest Du raus, dass Du Dir einen Kaufpreis von etwa 500.000€ leisten kannst. Damit ist eine Immobilie in vielen Großstädten schon schwer zu finanzieren, im Vorort wirst Du aber fündig.

Wichtig: Für einen realistischen Vergleich solltest Du im Rechner nie Deine aktuell vielleicht noch niedrige Miete in einer kleineren Wohnung angeben. Nimm immer die Kaltmiete, die Du zahlen müsstest, wenn Du Dein Wunschobjekt mieten statt kaufen würdest.

Recherchier also auf einem Immobilienportal, was die Miete für ähnliche Objekte wäre. Faustformel: Liegt Dein Kaufpreis dann über 25 Jahreskaltmieten, ist er eher teuer. Liegt er drunter, eher günstig.

Als Kaufnebenkosten für Grunderwerbsteuer, Notar, Grundbuch und Makler nehmen wir 10% vom Kaufpreis an. Außerdem rechnen wir so, dass der Wert Deiner Immobilie um 2% pro Jahr steigt und Du für Instandhaltungsmaßnahmen jährlich 1% vom Kaufpreis benötigst.

Dein Kredit soll insgesamt 27 Jahre laufen, damit Du alles deutlich vor der Rente abgezahlt hast. Zunächst bekommst Du einen Zins von 3,8% p. a. mit 15 Jahren Zinsbindung. Welchen Anschlusszins Du dann bekommst, lässt sich heute noch nicht vorhersagen. Wir rechnen mal mit ebenfalls von 3,8%.

Kaufst Du, liegt der Aufwand für die Bankrate und Instandhaltung jeden Monat bei gut 2.600€. Mietest Du, sind es im ersten Jahr nur 1.700€. Die Differenz von zunächst gut 900€ kannst und solltest Du anlegen, damit der Gesamtaufwand gleich ist.

Das eindeutige Ergebnis siehst Du in der Grafik: Kaufen lohnt sich in diesem Fall deutlich mehr und macht Dich am Ende 400.000€ reicher als Mieten. Der große Unterschied kommt daher, dass Deine Miete recht hoch ist und die Immobilie in diesem Szenario beständig im Wert steigt. Außerdem verzichtest Du auf die Renditechancen des Aktienmarkts, weil Du zur Geldanlage nur auf Festgeld setzt.

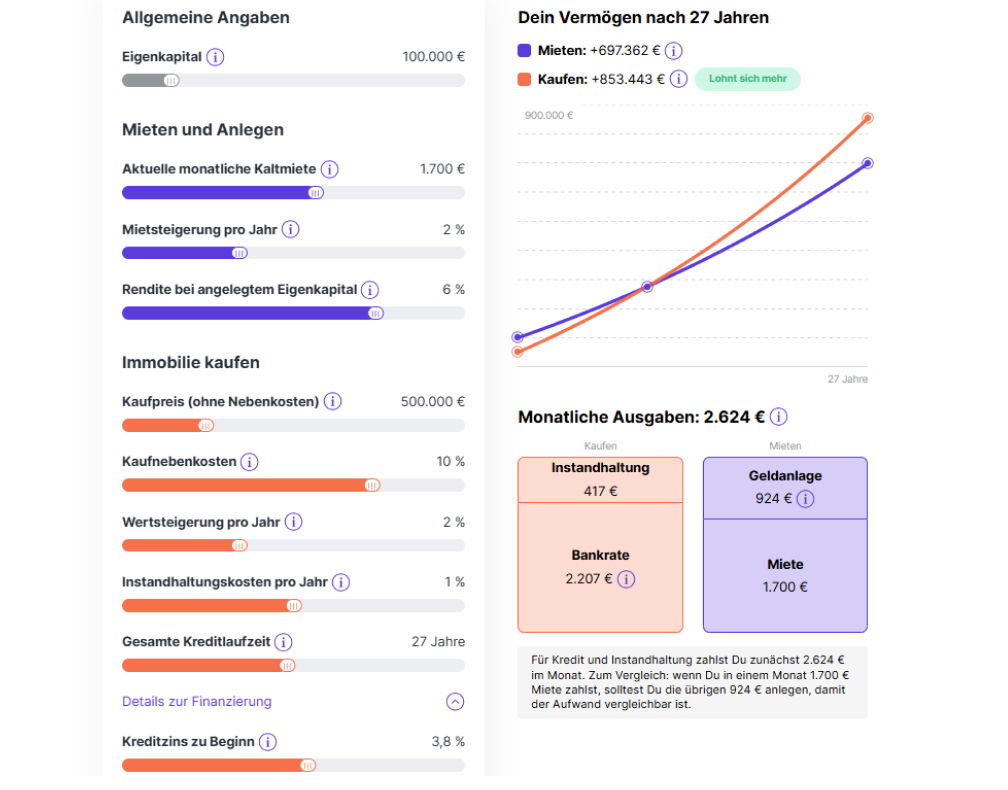

Mietest Du, solltest Du Letzteres also unbedingt ändern. Gehen wir statt 3% p. a. auf dem Sparkonto von 6% p. a. für ein langfristiges Investment in einen weltweiten Aktien-ETF aus, nähern sich die Kurven schon deutlich an:

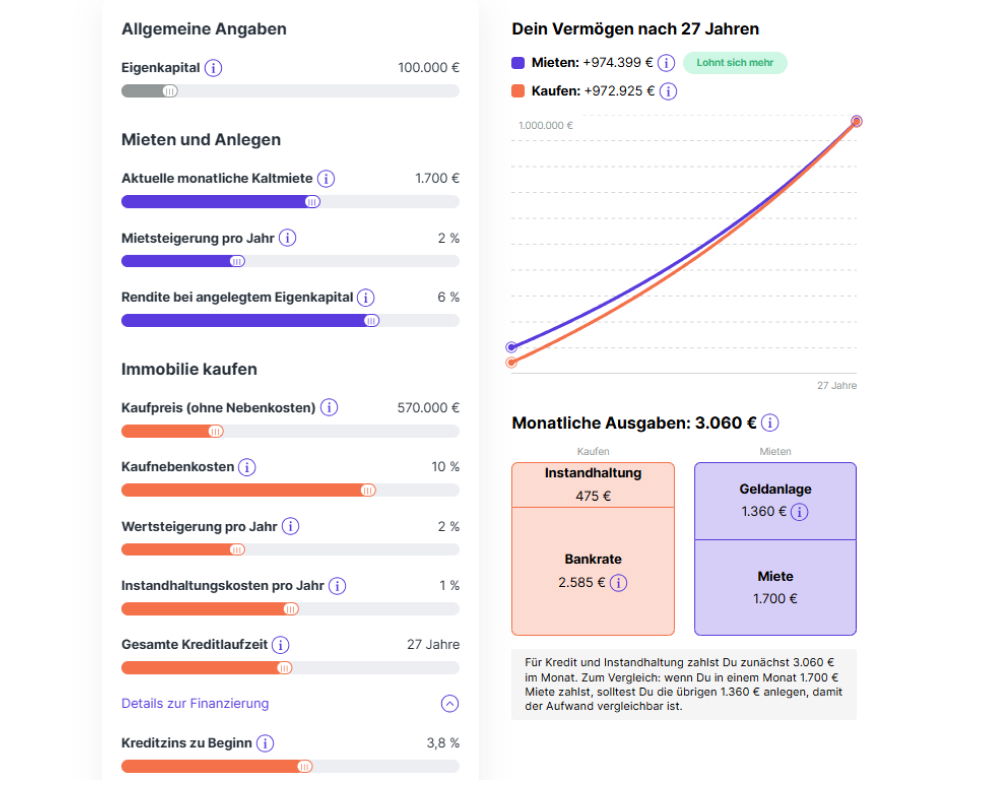

Plötzlich ist Kaufen nur noch etwa 150.000€ besser. Drehen wir auch an der Preisschraube, weil für 500.000€ doch kein passendes Eigenheim zu finden war, geht's sogar in die andere Richtung. Ab 570.000€ Kaufpreis liegt Mieten knapp vorne:

Gleichzeitig steigt der monatliche Aufwand auf über 3.000€. Das musst Du Dir erst einmal leisten können, was ebenfalls eher für Mieten sprechen könnte.

Genauso kannst Du im Rechner an verschiedenen Stellschrauben drehen, sie an Deinen Fall anpassen und die Auswirkungen ablesen. Erwartest Du z. B. eine hohe Wertsteigerung, weil sich das Haus in einer gefragten Lage befindet? Kannst Du mit geringeren Mieterhöhungen rechnen, weil Deine Vermieterin oder Dein Vermieter eher auf ein entspanntes Mietverhältnis aus ist? Probier es einfach mal im Mieten-oder-Kaufen-Rechner aus.

Du brauchst noch Inspiration? Dann schau mal in dieses YouTube-Video. Dort geht Finanztip-Chefredakteur Saidi Sulilatu echte Fälle aus der Finanztip-Community im Rechner durch.

Auch wenn die Frage, was sich mehr lohnt, sehr individuell ist, kannst Du ein paar allgemeine Leitlinien mitnehmen, wann Dich Mieten tendenziell reicher macht als Kaufen:

Ausführliche Infos liest Du in unserem Ratgeber „Mieten oder kaufen“. Dort findest Du auch ein Kapitel dazu, wie Du herausfindest, ob Du überhaupt eher der Miet- oder Kauftyp bist.

Deine Finanzen. Deine App.

Behalte den Überblick - jederzeit und überall. Mit der Finanztip App erhältst Du aktuelle Finanzinfos, Spartipps und wichtige Hinweise. Speicher oder teile Artikel, optimiere mit dem Finanztip Check-Up Deine Finanzen oder werde direkt per Push benachrichtigt, wenn es etwas Neues gibt. Hol Dir das gute Gefühl, nichts zu verpassen.

Mit Deinem monatlichen Beitrag stärkst Du die Finanztip Stiftung und hilfst, unser Angebot auszubauen. Als Unterstützer erhältst Du zudem exklusiven Zugang zu Expertengesprächen und zur kompletten Finanztip Academy.

Unterstütze uns* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Lade Dir die Finanztip App herunter!

Jederzeit und überall die wichtigsten Finanz-News direkt auf Dein Smartphone!

Nicht mehr anzeigen