Börsenaufschwung: Aber droht eine KI-Blase?

Crash-Warnungen: Es kann auch anders kommen

Keine Angst: So wappnest Du Dich richtig

Weltweite Aktien-ETFs wie z. B. auf den MSCI World oder FTSE Developed rasen seit einigen Wochen von Rekord zu Rekord. Aber: Die Warnungen vor einem kommenden Kursrutsch am Aktienmarkt nehmen ebenfalls zu.

Selbst zurückhaltende Institutionen wie der Internationale Währungsfonds und die Bank of England warnen in Stabilitätsberichten, dass das Risiko für „scharfe Korrekturen“ steigt.

Als Gründe dafür werden meist genannt: Eine mögliche KI-Blase, weil Tech-Firmen wie Nvidia und Broadcom angeblich überbewertet sind. Aber auch die steigenden Staatsschulden Frankreichs oder der USA bereiten Sorgen.

Niemand hat eine Glaskugel

Auch Dich beschleicht aktuell ein eher mulmiges Gefühl mit Blick auf solche Nachrichten? Das ist verständlich. Dennoch solltest Du nicht auf eines der größten Finanz-Märchen überhaupt reinfallen: Am besten nicht investieren, weil der nächste Crash praktisch jederzeit eintreten könnte. Mit diesen und ähnlichen Denkfehlern räumt Saidi in seinem neuen Buch “Finanzen ganz einfach” auf.

Denn wichtig für Dich ist nur: Am Ende ging es nach allen Börsenbeben auch wieder nach oben. Mal früher, mal später.

Zum Beispiel:

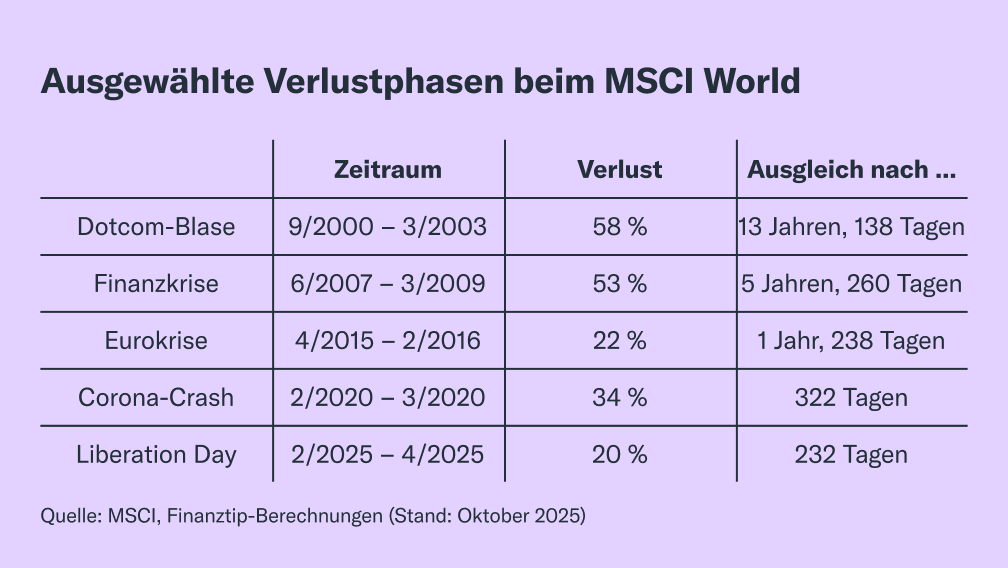

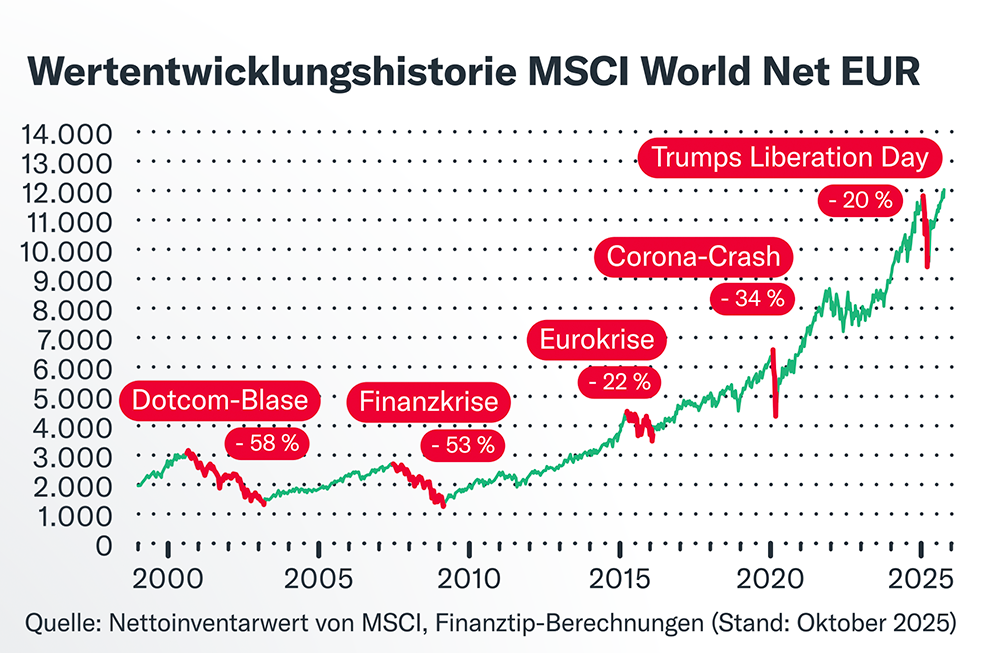

Als Ende 2000 die Dotcom-Blase platzte, fiel der MSCI World über knapp drei Jahre um 58 %. In der Finanzkrise ging es ab Mitte 2007 über fast zwei Jahre um 53 % abwärts. Erst nach 13 Jahren war wieder derselbe Kurs wie vor der Dotcom-Blase erreicht – aber er war erreicht.

Und: Nach der Finanzkrise stieg der MSCI World in nur sechs Jahren um 250 %. Hier siehst Du weitere Verlustphasen der letzten 25 Jahre – und wie schnell sich die Kurse wieder erholt haben:

Die magischen 15 Jahre

Generell gilt außerdem: Denk langfristig. Egal zu welchem Zeitpunkt Du Geld in den MSCI World gesteckt hast – über mindestens 15 Jahre hast Du niemals Verlust gemacht.

Und auf wirklich lange Sicht spielen selbst die größten Börseneinbrüche wie durch die Dotcom-Blase oder Finanzkrise kaum noch eine Rolle. Einfach, weil die Aufschwungphasen dazwischen den MSCI World immer wieder in völlig neue Höhen katapultiert haben:

Wie Du jetzt mit Zukunftsangst umgehen solltest

Du bist trotzdem noch verunsichert? Das kann verschiedene Gründe haben – und für alle gibt es eine hilfreiche Orientierung. Hier die wichtigsten Tipps für vier häufige Situationen:

1. Du hast noch nicht investiert

Dann zweifelst Du wegen der Crash-Warnungen vielleicht, ob Du jetzt überhaupt loslegen solltest. Aber: Es weiß eben niemand, ob die Kurse in nächster Zeit wirklich fallen. Passiert vielleicht sogar das Gegenteil, verpasst Du jede Menge wertvolle Rendite. Den perfekten Zeitpunkt zu erwischen, ist quasi unmöglich.

Unser klarer Tipp: Leg einfach sofort los, am besten mit einem automatisierten Sparplan. Der nimmt Dir dauerhaft die Entscheidung ab, wann Du investieren solltest.

Dafür brauchst Du ein Depot. In unserem Depotvergleich empfehlen wir Dir zehn Anbieter. Am besten bei Preis/Leistung schneiden Smartbroker+ und Traders Place ab. Den passenden Aktien-ETF kannst Du bequem mit unserem ETF-Finder heraussuchen.

Dort findest Du auch ETFs, die noch breiter streuen als der MSCI World oder FTSE Developed, also zusätzlich in Schwellenländer und kleinere Firmen (Small Caps) investieren, z. B. den Vanguard FTSE All-World (IE00B3RBWM25) oder den SPDR MSCI ACWI (IE00B44Z5B48).

2. Du investierst und hast über 15 Jahre bis zur Rente

Investierst Du bereits in einen weltweiten Aktien-ETF, solltest Du am besten nichts ändern. Bleib investiert und lass Deinen Sparplan einfach weiterlaufen, die Zeit spielt für Dich. Zwischenzeitige Kursrückgänge helfen Dir sogar: Denn dann kaufst Du mit derselben Sparrate automatisch mehr Anteile.

Eventuell kannst Du noch über Gold als Krisenschutz nachdenken: Ein kleiner Anteil kann die Schwankungen Deines aktienlastigen ETF-Depots etwas verringern. Achte aber darauf, dass Gold nur max. 10 % Deines Gesamtvermögens ausmacht. Sonst lässt Du langfristig Rendite liegen. Für den Kauf empfehlen wir die Portale gold.de und gold-preisvergleich.de.

3. Du bist kurz vor oder schon im Ruhestand

Dann denk darüber nach, Deine Aktienquote zu reduzieren. Für den Ruhestand empfehlen wir, dass Du etwa 20 % Deines Gesamtvermögens auf dem Tagesgeldkonto hast. Damit kannst Du auch schon kurz vorher beginnen. So hast Du für den Start des Ruhestands erst einmal genug Geld – ohne bei möglichen Börsenturbulenzen verkaufen zu müssen und nur wenig Geld für Deine Anteile zu bekommen.

Wichtig: Du solltest Deine Aktienquote auch im Ruhestand nicht weit unter 80 % fallen lassen. Bleib also auch in der Auszahlphase substanziell investiert. Sonst verpasst Du Rendite – viele Anteile können für die zweite Hälfte des Ruhestands auch noch über 15 Jahre investiert bleiben.

4. Du planst bald eine Immobilie zu kaufen?

Dann solltest Du sofort raus aus Aktien-ETFs – und zwar völlig unabhängig vom Börsengeschehen. In ETFs gehört nur Geld, das Du in frühestens 15 Jahren brauchst. Und gerade bei der Immobilie wäre es unfassbar bitter, wenn ein Kursrutsch z. B. Dein halbes Eigenkapital vernichtet. Setz deshalb besser auf Tages- oder Festgeld. Die besten Konditionen sicherer Banken findest Du in unseren Tagesgeld- und Festvergleichen.

Alle Basics, wie Du Dir mit Aktien-ETFs trotz des dauernden Auf und Abs der Börse langfristig ein Vermögen aufbaust, findest Du auch nochmal ausführlich in Saidis Buch “Finanzen ganz einfach”.