Immo-Zinsen: Steigen wegen Iran-Krieg wieder – und weiter

Kauf- oder Baupläne? Jetzt Konditionen sichern, nicht spekulieren

Zinsvergleich: Nutz Baufi-Vermittler, geh nicht nur zur Hausbank

Du willst bald eine Immobilie bauen, kaufen oder brauchst eine Anschlussfinanzierung? Dann wird die Finanzierung schwieriger. Denn die Zinsen für Immobilienkredite, kurz Bauzinsen, ziehen seit einigen Tagen an. Das liegt vor allem an den steigenden Energiepreisen durch den Iran-Krieg.

Hält die Lage an, wird das auch allgemein zu einer höheren Inflation und damit steigenden Zinsen führen.

Bauzinsen schon bei über 4 %?

Manchen Schlagzeilen zufolge ist bei den Bauzinsen bereits die Schwelle von 4 % erreicht. Das geht z. B. auf eine Analyse der Finanzberatung FMH zurück. Die hatte für eine 500.000 € teure Beispiel-Immobilie schon vor einer Woche 4,01 % bei zehn Jahren Zinsbindung gemeldet.

Das FMH-Beispiel ist aber mit 90 % Beleihung gerechnet. Also mit einer Finanzierung, bei der Du nur 10 % Eigenkapital mitbringst. Je geringer Dein Eigenkapital, desto schlechtere Zinsen bekommst Du aber. Gerade mit wenig Eigenkapital und langer Zinsbindung ist die 4-%-Marke sowieso schon länger überschritten.

Wir empfehlen Dir deshalb mind. 20 % vom Kaufpreis bzw. der Baukosten als Eigenkapital mitzubringen. Besser sind sogar 30 %. Denn ca. 10 % gehen noch für die Nebenkosten drauf und fehlen dann bei der Finanzierung selbst.

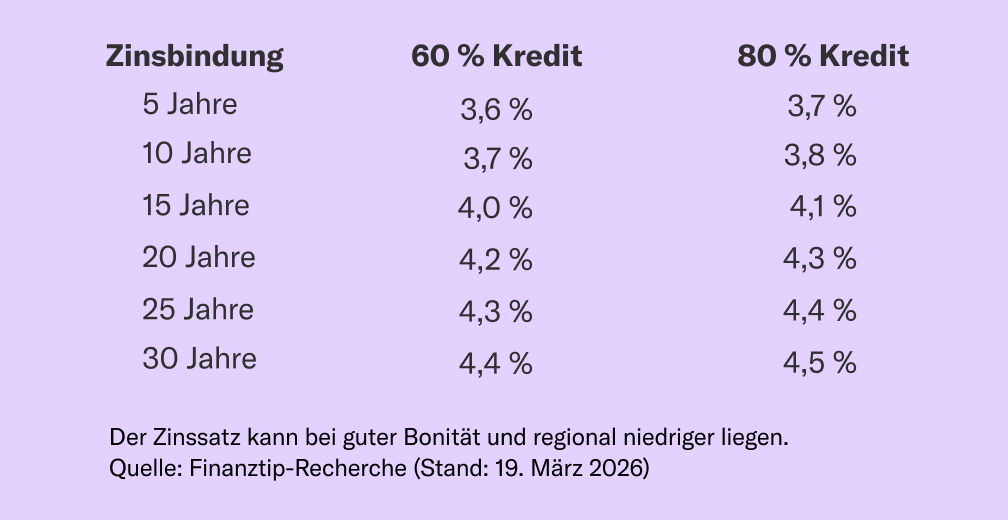

Unter 4 % sind möglich

Bringst Du so viel oder sogar noch mehr Eigenkapital mit, sind je nach Laufzeit noch immer Zinsen unter 4 % möglich, zeigt unsere aktuelle Recherche:

Das ist trotzdem je nach Konstellation ein Anstieg um einige Nachkommastellen innerhalb von zwei Wochen. Und schon 0,2 Prozentpunkte mehr machen viel aus: Nehmen wir mal zwei Angebote über 400.000 € Kredit, eins zu 4,0 und eins zu 3,8 % Zins pro Jahr. Dann hast Du mit dem höheren Zins nach zehn Jahren rund 8.700 € höhere Schulden – bei gleicher Monatsrate.

Willst Du verschiedene Szenarien durchspielen, nutz unseren Finanzierungsrechner.

Jetzt aktiv werden

Und: Die Tendenz ist mittel- bis langfristig steigend, zeigt z. B. das Bauzins-Trendbarometer der Interhyp, eine unserer Empfehlungen für Baufinanzierungsvermittler. Das bedeutet für Dich: Hast Du sowieso Pläne, spekulier nicht auf bald fallende Zinsen, sondern werd jetzt aktiv.

Wie? Falls noch nicht geschehen: Prüf zuerst, wie viel Eigenkapital Du hast und check mit unserem Budgetrechner, wie viel Immobilie Du Dir leisten kannst.

Bist Du unsicher und suchst eine persönliche, aber unabhängige Begleitung zu allen Themen rund um den Immobilienkauf – z. B. auch zur Anschlussfinanzierung – ist bestimmt auch unser neues Experten-Coaching etwas für Dich:

Jetzt Platz buchen

So bekommst Du den günstigsten Bauzins

Und dann ist eben der Zins alles entscheidend für eine günstige Finanzierung. Aber wie bekommst Du den? Erstens: Wie gesagt möglichst viel Eigenkapital auftreiben. Zweitens: Mehrere Angebote einholen und Konditionen vergleichen.

Das heißt auch: Es geht bei der Baufinanzierung im Grunde wirklich nur um die Zahlen. Die beste Bank ist die, die Dir das beste Zinsangebot macht. Und nicht unbedingt die Bank vor Ort, die Du schon immer gekannt hast und bei der vielleicht schon Deine Eltern ihr Haus finanziert haben.

Baufi-Vermittler bringen Vergleich Hunderter Angebote

Nicht falsch verstehen: Du kannst durchaus auch zu Deiner Hausbank oder einer anderen Filialbank bei Dir vor Ort gehen und dort ein Angebot einholen. Du solltest aber unbedingt vorher oder nachher auch einen großen Kreditvermittler nutzen.

Denn jeder Vermittler hat Zugang zu den Angeboten Hunderter Banken. So ist die Wahrscheinlichkeit viel größer, das beste Angebot zu bekommen. Wir empfehlen:

Und keine Sorge: Die Vermittler sind kostenlos und sprechen auch persönlich mit Dir – telefonisch, per Video-Call oder sogar vor Ort. Darauf musst Du also auch ohne Hausbank nicht verzichten.

Mehrere Vermittler nutzen und Hausbank konfrontieren

Natürlich kannst Du auch mehrere Vermittler nutzen, um noch mehr Angebote zu bekommen. Denn nicht jede Bank, Sparkasse, Versicherung oder Bausparkasse kooperiert mit jedem Vermittler. Lass außerdem auch jede Beraterin und jeden Berater wissen, dass Du noch mit anderen sprichst. Dieser Wettbewerb bringt Dir oft bessere Angebote.

Deshalb auch ein Tipp, falls Du vielleicht einfach lieber bei Deiner Hausbank wärst: Hol vorher trotzdem Angebote bei einem Vermittler ein und leg sie ihr vor. Wäre sie eigentlich teurer gewesen, macht sie Dir dann oft ein genauso gutes Angebot.

Mehr Infos und konkrete Tipps findest Du in unserem Ratgeber zum Baufi-Vergleich – oder Du kommst in unser neues Experten-Coaching.