Risikolebensversicherung Die Familie vor dem Ruin schützen

Martin Klotz

Finanztip-Experte für Vorsorge

Finanztip-Experte für Vorsorge

Das Wichtigste in Kürze

So gehst Du vor

Inhalt

Mal ehrlich: Niemand redet gerne über den eigenen Tod oder den einer geliebten Person. Wenn ein Mensch stirbt, ist das immer ein schwerer Schicksalsschlag für die Angehörigen. Wenn dann obendrein der finanzielle Ruin droht, dann ist das eine zusätzliche Last für Deine Familie. Umso wichtiger ist es, dass Du rechtzeitig für Deine Lieben vorsorgst und sie für den Fall der Fälle absicherst.

Über eine Risikolebensversicherung (kurz: Risiko-LV) solltest Du nachdenken, wenn Du Deine Familie finanziell absichern möchtest. Denn wenn Dir mal etwas zustößt, kann für Deine Familie eine große finanzielle Lücke entstehen.

Eine Risikolebensversicherung zahlt eine vereinbarte Summe an Deine Angehörigen, wenn Du stirbst. Sie gehört daher wie die Sterbegeldversicherung zu den Todesfallversicherungen. Besonders sinnvoll ist eine Risiko-LV in folgenden Fällen:

Du hast eine Immobilie auf Kredit gekauft - Der Immobilienkredit kann zur finanziellen Last für Deinen Partner werden, wenn Du sterben solltest. Damit Dein Partner weiter den Kredit tilgen kann und nicht notgedrungen das Haus verkaufen muss, solltest Du ihn absichern. Diese Empfehlung gilt auch für unverheiratete Paare, die zusammen eine Immobilie erworben haben. Eine Risikolebensversicherung ist besser geeignet als eine Restschuldversicherung.

Du willst Deine Familie absichern - Als Haupt- oder Alleinverdienerin Deiner Familie solltest Du Dich ebenfalls um die Absicherung Deiner Liebsten kümmern. Doch auch wenn beide Partner arbeiten, ist eine Risikolebensversicherung sinnvoll. Witwen- und Waisenrente liegen zusammen meist deutlich unter dem letzten Gehalt des verstorbenen Partners. Und wenn der überlebende Partner plötzlich alleinerziehend ist, muss er sich möglicherweise bei den Arbeitszeiten und seinem Gehalt einschränken.

Du bist nicht verheiratet - Bist Du nicht mit Deinem Partner verheiratet, geht Ihr beide bei der Witwenrente leer aus, sollte einer von Euch beiden mal versterben. Habt Ihr gemeinsame Kinder, dann ist eine Risikolebensversicherung besonders wichtig.

Je nachdem, ob Du einen Partner hast, verheiratet bist oder als Alleinerziehende für Deine Kinder sorgst, gibt es unterschiedliche Arten, Deine Familie abzusichern.

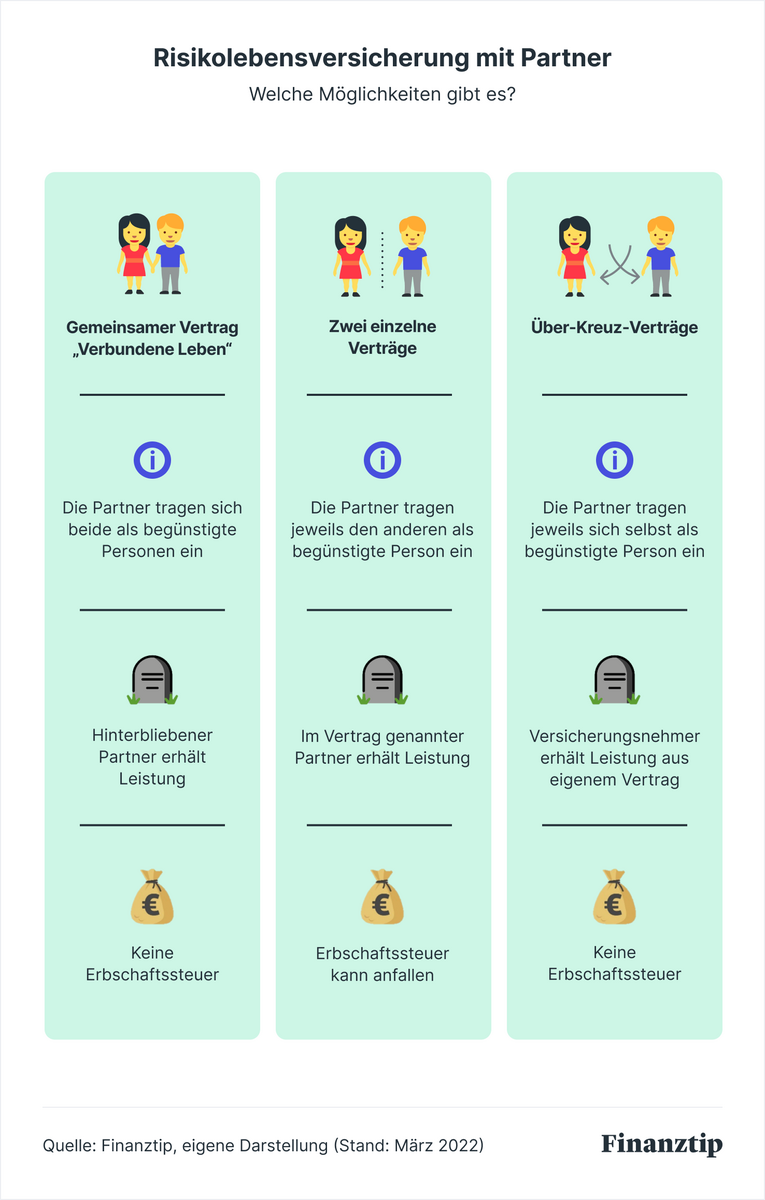

Für Ehepaare mit Kindern sind oft zwei separate Verträge sinnvoll. Jeder Partner schließt einen Versicherungsvertrag ab. In Euren Verträgen setzt Ihr jeweils den anderen als Bezugsberechtigten ein. Marie nennt daher Tobi als Bezugsberechtigten und Tobi setzt umgekehrt Marie in seinen Vertrag ein. Sollte Marie früher sterben, dann erhält Tobi das Geld aus ihrem Vertrag und umgekehrt.

Wenn es mal zur Trennung kommen sollte, könnt Ihr den Bezugsberechtigten jederzeit ändern. Auch unterschiedlich lange Laufzeiten beider Verträge oder verschieden hohe Versicherungssummen sind möglich. Darüber kannst Du nachdenken, falls Dein Partner weniger verdient als Du und deshalb eine höhere Absicherung braucht für den Fall, dass Dein Einkommen wegbricht.

Nach dem Tod eines Partners kann der überlebende Partner die Kinder als Bezugsberechtigte einsetzen. Sollte der schlimmste Fall eintreten und auch der zweite Elternteil sterben, bekommen die Kinder das Geld aus dem Versicherungsvertrag.

Als unverheiratetes Paar sind einzelne Verträge eher ungeeignet: Da Ihr im Todesfall das Geld aus dem Vertrag Eures Partners bekommt, gilt das als Erbe und damit fällt in der Regel Erbschaftssteuer an: Während Ehepartner einen hohen Freibetrag von 500.000 Euro haben, habt ihr als unverheiratetes Paar nur einen Freibetrag von 20.000 Euro. Alles was darüber hinausgeht, wird versteuert.

Seid Ihr nicht verheiratet, solltet Ihr daher über eine besondere Variante der Risiko-LV nachdenken, die sich Über-Kreuz-Versicherung nennt. Denn in diesem Fall könnt Ihr Euch die Erbschaftssteuer sparen, sollte es mal zum Versicherungsfall kommen.

Die Über-Kreuz-Verträge funktionieren so: Wieder schließt jeder für sich einen eigenen Vertrag ab, setzt aber den Partner als versicherte Person ein. In Deinem Vertrag legst Du also fest, dass Du selbst das Geld aus Deiner Versicherung bekommst, sollte Dein Partner mal sterben.

Zum besseren Verständnis ein Beispiel: Tobi und Marie sind nicht verheiratet und schließen Über-Kreuz-Verträge ab. Das bedeutet, Tobi schließt eine Risiko-LV ab und setzt Marie als versicherte Person ein. Sollte Marie versterben, erhält er Geld aus seinem eigenen Versicherungsvertrag. Er muss dann keine Erbschaftsteuer zahlen, denn das Geld bekommt er aus einem Vertrag, der ihm ohnehin gehört.

Die Verträge eignen sich aber auch für Ehepaare, die eine Versicherungssumme wählen möchten, die über die Freigrenze von 500.000 Euro hinausgeht. Das kommt etwa infrage, wenn Ihr einen Hauskredit und zusätzlich noch den Lebensunterhalt Eurer Familie absichern möchtet.

Die einzelnen Über-Kreuz-Verträge könnt Ihr bei verschiedenen Anbietern abschließen – je nachdem, welcher Anbieter für welchen Partner am günstigsten ist.

Nach einer Trennung müsst Ihr wieder den „eigenen“ Vertrag übernehmen, sprich: Dein Ex-Partner überträgt Dir seinen Vertrag, in dem er als Versicherungsnehmer und Du als versicherte Person genannt sind. Dann hast Du wieder einen eigenen Vertrag und kannst dann auch bestimmen, wer im Fall Deines Todes die Versicherungssumme bekommen soll. Dieses Tauschgeschäft, das aus Über-Kreuz-Verträgen zwei normale Risikolebensversicherungen macht, funktioniert aber nur mit Zustimmung beider Partner.

Auch eine gegenseitige Absicherung in einem gemeinsamen Vertrag ist möglich. So ein Vertrag wird oft kurz „verbundene Leben“ genannt. Ein Beispiel: Stirbt Marie, erhält ihr Ehemann Tobi die Versicherungssumme. Sollte Tobi zuerst versterben, bekommt Marie das Geld.

Geeignet ist die Versicherung aber eher für Paare ohne Kinder. Denn Kinder sind mit einem gemeinsamen Vertrag nicht ausreichend geschützt: Stirbt einer von Euch, zahlt der Anbieter nur einmal die versicherte Summe. Eure Kinder haben dann keinen Versicherungsschutz mehr für den Fall, dass auch dem zweiten Partner etwas passiert.

Und im Fall einer Trennung könnt Ihr die verbundenen Lebensversicherungen nicht in zwei separate Verträge teilen. Ihr müsst die Versicherung kündigen (mit Zustimmung beider Partner) und steht dann allesamt ohne Versicherungsschutz da.

Plant Ihr ohnehin keine Kinder, dann ist die verbundene Lebensversicherung eine gute Alternative zu den Über-Kreuz-Verträgen. Manchmal ist ein gemeinsamer Vertrag günstiger als zwei separate Verträge. Dennoch solltet Ihr vorher die Kosten für zwei einzelne Verträge mit denen eines gemeinsamen Vertrags vergleichen.

Als unverheiratetes Paar habt Ihr einen weiteren Vorteil: Da die Versicherungssumme nicht als Erbe gilt, fällt auch keine Erbschaftsteuer an.

Eine Risiko-LV kannst Du auch abschließen, wenn Du allein für Deine Nachkommen sorgst. In Deinem Vertrag wählst Du dann einfach Deine Kinder als Bezugsberechtigte aus. Sind sie noch minderjährig, solltest Du gleichzeitig einen Vormund festlegen, der das Geld verwalten soll. Tust Du das nicht, ernennt das Gericht einen Vormund. Die Versicherungssumme wird dann erst ausgezahlt, sobald dieser feststeht. Sind die Kinder volljährig, erhalten sie das Geld direkt ausgezahlt.

Die Versicherungssumme solltest Du hoch genug ansetzen. Beim Hauskredit ist das einfach, da nimmst Du einfach die Höhe der noch offenen Kreditsumme. Möchtest Du den Familienunterhalt absichern, kannst Du eine einfache Daumenregel anwenden. Du findest sie weiter unten in diesem Abschnitt.

Wenn Du nicht mehr da bist, fehlt Dein komplettes Einkommen – dafür bekommt Dein Ehepartner aber eine Witwenrente und Deine Kinder eine Waisenrente. In der Regel können die Renten aber Dein Einkommen nicht auffangen. Und bedenken solltest Du auch, dass Dein Partner womöglich weniger arbeiten kann, wenn er Eure Kinder allein betreuen muss. Es entsteht also eine monatliche Lücke bei den Finanzen Deiner Familie. Diese Lücke rechnest Du hoch auf die Jahre, die Deine Familie voraussichtlich auf das Geld angewiesen ist.

Einfacher geht das mit einer weit verbreiteten Daumenregel: Hast Du Kinder, dann solltest Du als Versicherungssumme das 4- bis 5-fache Bruttojahresgehalt absichern. Die Restschuld eines Hauskredits solltest Du obendrauf rechnen.

Möchtest Du nur Deinen Partner absichern, beispielsweise weil Du die Hauptverdienerin bist, dann kannst Du etwas niedriger ansetzen mit dem 3-fachen Deines Bruttojahresgehalts. Die Restschuld eines Hauskredits solltest Du wiederum dazurechnen.

Bruttojahresgehalt der Hauptverdienerin | Versicherungssumme für Paar ohne Kinder1 | Versicherungssumme für Paar mit Kindern2 |

|---|---|---|

| 30.000 € | 90.000 € | 150.000 € |

| 50.000 € | 150.000 € | 250.000 € |

| 70.000 € | 210.000 € | 350.000 € |

1 Das Beispielpaar sichert das 3-fache Bruttojahresgehalt ab.

2 Das Beispielpaar sichert das 5-fache Bruttojahresgehalt ab.

In Euren Verträgen könnt Ihr auch unterschiedlich hohe Versicherungssummen ansetzen. Das ist besonders sinnvoll, wenn einer weniger verdient als der andere. Einer der Verträge wird dadurch günstiger.

Wir zeigen Dir das an einem Beispiel: Marie bekommt ein Bruttojahresgehalt von 50.000 Euro. Ihr Ehemann Tobi verdient 30.000 Euro brutto im Jahr. Entscheiden sich die beiden für zwei einzelne Verträge, sichert Marie 200.000 bis 250.000 Euro ab. Tobi setzt etwas niedriger an, bei 120.000 bis 150.000 Euro. Durch die geringere Versicherungssumme wird Tobi bei den Beiträgen für die Risiko-LV sparen können.

Eine Besonderheit ergibt sich, wenn ein Partner gerade in Elternzeit ist oder vorübergehend seine Stunden reduziert hat. Hier habt Ihr zwei Möglichkeiten bei der Wahl der Versicherungssumme: Ihr könnt Euch an dem aktuellen Einkommen oder Elterngeld des Partners orientieren. Wenn der Partner wieder mehr Geld verdient, setzt er die Versicherungssumme hoch. Das geht in der Regel mit Hilfe der Nachversicherungsgarantie. Sollte dem Partner aber bis dahin etwas passieren, dann muss der Überlebende mit der niedrigen Versicherungssumme klarkommen.

Die zweite Möglichkeit ist daher, die Versicherungssumme von vornherein höher anzusetzen. Das ist besonders sinnvoll, wenn Ihr einen gemeinsamen Hauskredit habt und auf Dauer mit einem zweiten Gehalt kalkuliert. Orientiert Euch im Zweifel an dem letzten vollen Gehalt des Partners und nehmt das als Grundlage für die Daumenregel.

Möchtest Du einen Hauskredit absichern, damit Deine Familie im Todesfall nicht mit Schulden dasteht, solltest Du die noch offene Restschuld obendrauf rechnen. Frag die Höhe der Restschuld bei der Bank nach.

Habt Ihr noch einen offenen Kredit in Höhe von 200.000 Euro, dann rechne diesen Betrag noch zusätzlich zur Versicherungssumme. Als Familie mit einem Jahresbruttogehalt von 50.000 Euro solltest Du also insgesamt 450.000 Euro absichern: 250.000 Euro für den Lebensunterhalt und 200.000 Euro für den Kredit.

Ganz klar: Je höher die Versicherungssumme, desto kostspieliger wird auch die Versicherung. Ist Dir die Versicherungssumme zu hoch, dann ist es besser, etwas geringer anzusetzen als gar nichts zu tun! Wenn Dir etwa 350.000 Euro mit Blick auf den Beitrag zu hoch erscheinen, dann schau doch mal, wie viel die Versicherung mit 200.000 Euro Versicherungssumme kosten würde. Auch damit kann Deine Familie schon einen Teil der Kosten abfedern.

Eine weitere Überlegung zur Versicherungssumme: Soll die Summe über die Jahre gleich bleiben oder mit den Jahren steigen oder im Gegenteil sogar geringer werden?

Konstante Versicherungssumme - Entscheidest Du Dich für eine konstante Versicherungssumme von beispielsweise 200.000 Euro, erhält Deine Familie in jedem Fall diesen Betrag ausgezahlt – unabhängig davon, ob Du in fünf, zehn, oder zwanzig Jahren sterben solltest.

Steigende Versicherungssumme - Vielleicht fragst Du Dich jetzt: Wie ist die Familie nun gegen Inflation abgesichert? Schließlich ist die Versicherungssumme mit den Jahren immer weniger wert, weil der Lebensunterhalt immer teurer wird. Wie sich die Inflation auf die Versicherungssumme auswirkt, kannst Du in unserem Inflations-Rechner herausfinden:

Damit die Versicherungssumme auch noch in zehn oder zwanzig Jahren ihren Wert hat, kannst Du Dich für eine steigende Versicherungssumme, die sogenannte Dynamik, entscheiden. Aber: Dadurch steigen auch regelmäßig Deine Beiträge. Und Du solltest bedenken, dass der Geldbedarf Deiner Familie vermutlich mit den Jahren sinkt: Zum einen sind Deine Kinder irgendwann aus dem Haus und verdienen ihr eigenes Geld. Zum anderen kann Dein Partner irgendwann wieder mehr arbeiten, wenn die Kinder größer sind und dadurch mehr eigenes Geld verdienen.

Fallende Versicherungssumme - Eine Risikolebensversicherung mit fallender Versicherungssumme kommt in der Regel bei einer Baufinanzierung infrage. Der Sinn dahinter: Einen Kredit zahlst Du mit den Jahren ab, die Restschuld wird damit immer niedriger und Du benötigst mit der Zeit eine geringere Versicherungssumme. Fallende Risikolebensversicherungen sind in der Regel am günstigsten.

Wählst Du eine „annuitätisch“ fallende Versicherungssumme, dann sinkt sie im gleichen Maße wie die Restschuld Deines Kredits. Grob gesagt: Hast Du 50.000 Euro von Deinem Kredit abbezahlt, dann sinkt auch die Versicherungssumme um 50.000 Euro. Vereinbarst Du eine „linear fallende“ Versicherungssumme, dann verringert sich diese jedes Jahr um den gleichen Betrag.

Wir empfehlen Dir grundsätzlich eine konstante Versicherungssumme mit oder ohne Dynamik. Meist soll die Risikolebensversicherung nicht nur ein Haus absichern, sondern zusätzlich den Lebensunterhalt der Familie. Falls Du irgendwann feststellst, dass die Versicherungssumme zu hoch ist, weil Du zum Beispiel Dein Haus abgezahlt hast oder die Kinder volljährig sind, kannst Du den Vertrag einfach ändern. Du reduzierst die Höhe der Absicherung und zahlst für die restliche Vertragslaufzeit weniger Beitrag.

Die Risikolebensversicherung sollte so lange laufen, wie Deine Angehörigen einen Ausgleich für das fehlende Einkommen brauchen. Der Vertrag könnte beispielsweise enden, wenn Dein Immobilienkredit abgezahlt ist. Oder Du lässt die Versicherung bis zu dem Zeitpunkt laufen, an dem Deine Kinder voraussichtlich ihre Ausbildung beenden und eigenes Geld verdienen können.

Wenn Du also mit 30 Jahren über das Thema nachdenkst, und vielleicht schon Kinder hast, sind 20 oder 25 Jahren eine passende Versicherungsdauer.

Bedenke aber: Je länger der Vertrag läuft, desto mehr kostet er. Geh dennoch lieber auf Nummer sicher und schlag ein paar Jahre drauf. Sollten Deine Kinder schon früher auf eigenen Beinen stehen, kannst Du die Versicherung auch kündigen oder beitragsfrei stellen.

Die Kosten für eine Risikolebensversicherung hängen unter anderem davon ab, wie hoch die Versicherungssumme ist und wie lange der Vertrag läuft.

In unserem Vergleich haben wir Preise für 30 Musterkunden abgefragt. Für 200.000 Euro Versicherungssumme lag der Preis für verschiedene Laufzeiten, Berufe, Alter und Hobbys meist zwischen 100 und 300 Euro im Jahr, in einigen Fällen verlangten die Anbieter jedoch über 1.000 Euro im Jahr.

Für den Preis spielen persönliche Merkmale eine große Rolle. Je größer ein Anbieter das Risiko einschätzt, dass die versicherte Person während der Vertragslaufzeit stirbt, desto teurer ist die Versicherung. Raucher zahlten in unserer Untersuchung beispielsweise mehr als doppelt so viel wie Nichtraucher.

Mögliche Risikofaktoren sind:

Allerdings gewichtet jedes Unternehmen die Risikofaktoren anders und verlangt daher für dieselbe Person einen anderen Preis. Einige Anbieter nehmen beispielsweise keine höheren Preise von Motorradfahrern, andere verlangen erst bei sehr hohem Übergewicht einen Zuschlag und wieder andere stufen körperliche Berufe nicht teurer ein als Bürojobs.

Auch wie die Anbieter Rauchverhalten bewerten, variiert. Manche belohnen langjährige Nichtraucher mit günstigeren Beiträgen, für andere reicht es aus, wenn jemand seit mindestens zwölf Monaten nicht mehr geraucht hat. Das galt in unserer Stichprobe etwa für die Huk24. Es lohnt sich also, Preise zu vergleichen, um den günstigsten Anbieter für Deine persönliche Situation zu finden.

Beantworte die Gesundheitsfragen unbedingt wahrheitsgemäß. Falsche Angaben können Deiner Familie später Streit mit der Versicherung bescheren. Wenn Du Dir nicht ganz sicher bist, frag unbedingt bei Deinen Ärzten nach, welche Diagnosen und Behandlungen in Deinen Krankenakten stehen.

Wenn Du eine Risikolebensversicherung hast und (wieder) mit dem Rauchen beginnst, bist Du verpflichtet, das dem Anbieter zu melden. Dieser verlangt dann in der Regel einen höheren Beitrag. Falls Du es verschweigst, kann die Versicherung im Todesfall die Leistung kürzen. Warst Du umgekehrt bei Vertragsabschluss Raucher und hast zwölf Monate nicht mehr geraucht, kannst Du als Nichtraucher günstigere Beiträge beantragen. Die Versicherung ist aber nicht verpflichtet, Dir einen Preisnachlass zu gewähren.

Falls Du Dir nach Abschluss des Vertrags ein riskantes Hobby zulegst oder den Beruf wechselst, musst Du das normalerweise nicht melden. Frag in einem solchen Fall aber sicherheitshalber bei Deiner Versicherung nach, was diese als sogenannte „Gefahrerhöhung“ ansieht.

Beim Abschluss der Risikolebensversicherung finden sich im Angebot in der Regel zwei Preise: der Netto- oder Zahlbeitrag und der Bruttobeitrag. Der Nettobeitrag steht für den Preis, den Du derzeit für den Schutz zahlen musst. Er ist allerdings nicht garantiert und kann sich ändern, falls sich die wirtschaftliche Situation der Versicherung verschlechtert und sie weniger Überschüsse erzielt. Das kann beispielsweise passieren, falls mehr Menschen sterben oder das Unternehmen weniger Gewinne am Kapitalmarkt erzielt als erwartet.

Dann kann der Preis steigen, maximal bis zur Höhe des angegebenen Bruttobeitrags. Achte deshalb beim Abschluss auch auf den angegebenen Bruttobeitrag – so kannst Du abschätzen, wie teuer die Versicherung schlimmstenfalls werden kann. Es gibt auch einige wenige Anbieter, die über die gesamte Vertragslaufzeit einen garantierten Beitrag verlangen.

Noch mehr sparen mit Finanztip Deals!

200 € Neukundenbonus für die Eröffnung eines Wertpapierdepots, kostenlose Zeitschriften im Jahresabo und Bahntickets zum Super-Sparpreis. Solche und andere heiße Deals findest Du in unserem Schnäppchen-Portal.

Die Risikolebensversicherung ist eine der wenigen Versicherungen, bei denen Du den Vertrag hauptsächlich nach dem Preis auswählen kannst. Das liegt daran, dass es bei der Auszahlung der Leistung selten Probleme gibt – der Tod ist der eindeutigste Versicherungsfall, den man sich denken kann. Selbst ein Suizid ist ab drei Jahren nach dem Abschluss des Vertrages versichert.

Wir haben im Mai und Juni 2019 Risikolebensversicherungen mit konstanter Versicherungssumme für 30 gesunde Musterkunden verglichen. Wie wir dabei genau vorgegangen sind, erklären wir am Ende dieses Texts.

In unserer Untersuchung am besten abgeschnitten haben Hannoversche, Huk24 und Europa. Auch Cosmosdirekt verlangte im Durchschnitt niedrige Beiträge, allerdings fanden wir bei einigen Musterkunden deutliche Preisausreißer. Deshalb empfehlen wir, zusätzlich zur Cosmosdirekt immer noch bei einem zweiten Versicherer ein Angebot einzuholen.

Hast Du keine Vorerkrankungen, kannst Du bequem online Angebote der von uns empfohlenen Versicherer anfordern und diese vergleichen. Jeder Versicherer bietet verschiedene Tarifvarianten mit anderen Leistungen an. Wir empfehlen jeweils die günstigste Variante. Legst Du jedoch Wert auf die Zusatzoptionen, die die Premium-Tarife bieten, kannst Du Dich auch für diese Varianten entscheiden.

Wenn Du auf Nummer sicher gehen willst, dass Du einen guten Preis bekommst, lohnt es sich, bei zwei Versicherern Angebote anzufragen und deren Preise zu vergleichen. So vermeidest Du Ausreißer beim Preis, falls ein Anbieter Dein Risiko deutlich höher bewertet als der andere. Die besten Ergebnisse in unserem Vergleich brachte eine Kombination aus Hannoversche und Huk24.

Die meisten Versicherer bieten neben ihren Basis-Tarifen auch Premium-Tarife mit verschiedenen Zusatzleistungen an. Wäge genau ab, welche dieser Leistungen Du wirklich brauchst. Denn für die zusätzlichen Leistungen zahlst Du auch einen höheren Preis. Die günstigen Basis-Tarife enthalten schon den eigentlichen Schutz – die finanzielle Absicherung Deiner Familie, wenn Du stirbst.

Nachversicherungsgarantie - Viele Tarife ermöglichen es, die Versicherungssumme später ohne erneute Gesundheitsprüfung zu erhöhen. In der Regel hängt das ab von einem Ereignis wie der Geburt eines Kindes, einer Hochzeit oder dem Kauf einer Immobilie. Eine solche Nachversicherungsgarantie enthalten meist auch die günstigen Tarif-Varianten. Sie ist gerade für junge Paare sinnvoll, die noch Nachwuchs oder einen Eigenheimkauf planen.

Premium-Tarife bieten manchmal eine erweiterte Nachversicherungsgarantie, das heißt Du kannst beispielsweise zu mehr Gelegenheiten die Versicherungssumme erhöhen. Zu welchen Ereignissen das im günstigen und im teuren Tarif möglich ist, variiert von Anbieter zu Anbieter. Vergleich also, was am besten zu Deiner persönlichen Situation passt.

Verlängerungsoption - Manche Verträge enthalten die Option, den Vertrag bei Bedarf zu verlängern – ohne erneute Gesundheitsprüfung. Das kann sinnvoll sein, wenn sich Deine Lebensumstände geändert haben und der Vertrag doch länger laufen soll als ursprünglich geplant. Sinnvoller ist es aber stattdessen die Vertragslaufzeit von vornherein länger zu wählen. Falls Du die Versicherung irgendwann nicht mehr brauchst, kannst Du den Vertrag auch kündigen.

Vorgezogene Todesfall-Leistung - Erkrankst Du so schwer, dass Du innerhalb weniger Monate sterben wirst, zahlt ein Tarif mit diesem Baustein bereits vor Deinem Tod einen Teil der Versicherungssumme aus. Diese Klauseln gibt es auch in Verbindung mit einer Erkrankung der Kinder oder falls Du pflegebedürftig wirst. Es ist fraglich, ob Du solche Leistungen brauchst. Denn eigentlich soll die Risikolebensversicherung dazu dienen, Deine Hinterbliebenen zu versorgen. Wir empfehlen Dir stattdessen für den Fall, dass Du erkrankst und nicht mehr arbeiten kannst, eine Berufsunfähigkeitsversicherung abzuschließen.

Mit Vorsorgevollmacht und Patientenverfügung legst Du fest, wer sich im Notfall kümmern soll.

Wichtige Vorsorgedokumente: Vorsorgevollmacht, Betreuungsverfügung (alternativ oder ergänzend), Patientenverfügung, Sorgerechtsverfügung.

In manchen Fällen ist es gar nicht so einfach, eine kostengünstige Risikolebensversicherung zu bekommen, beispielsweise wenn Du bestimmte Vorerkrankungen hast, übergewichtig bist oder einem gefährlichen Hobby nachgehst, etwa Motorradfahren oder Tauchen. Die Anbieter verlangen dann oftmals einen Risikozuschlag oder lehnen eine Versicherung ab. Dann kann der Weg über einen Versicherungsvermittler helfen.

Hast Du bereits Vorerkrankungen oder gehst einem Risiko-Hobby nach, dann kann ein Online-Preisvergleich schwierig werden. Denn in vielen Fällen ist der am Ende des Online-Antrags angezeigte Preis noch nicht der Beitrag, den die Versicherung tatsächlich verlangt.

Die meisten Anbieter zeigen zwar schon einen Aufpreis an, wenn ein Kunde angibt, Raucher zu sein. Setzt er aber Häkchen bei den Gesundheitsfragen, müssen fast alle Versicherer diese nochmal von einem Sachbearbeiter prüfen lassen. Ähnlich sieht es bei bestimmten riskanten Hobbys und starkem Übergewicht aus.

Falls Du also Extremsport betreibst oder einige der Gesundheitsfragen im Antrag mit „ja“ beantworten musst, gibt es zwei Möglichkeiten einen günstigen Anbieter zu finden.

Wenn Du selbst vergleichen willst, kannst Du bei mehreren Versicherungen gleichzeitig einen Antrag stellen. Hast Du dann das beste Angebot ausgewählt, widerruf die anderen Verträge innerhalb von 30 Tagen.

Das ist recht aufwendig und hat potenziell einen weiteren Nachteil: Einige Versicherungen melden es an die Warndatei HIS, wenn sie einen Vertrag ablehnen oder bei einem Kunden ein erhöhtes Risiko feststellen. Das Kürzel HIS steht für Hinweis- und Informationssystem der Versicherungswirtschaft und ist ein zentrales Register, das ähnlich der Schufa funktioniert.

Meldet eine Versicherung ein erhöhtes Risiko, kann dieser Eintrag zum Problem werden, wenn Du noch woanders ein Angebot einholen willst. Denn die anderen Versicherungen prüfen den Antrag dann wahrscheinlich genauer und erhalten möglicherweise Informationen, die sie von allein noch nicht abgefragt hätten.

Alle vier von uns empfohlenen Anbieter melden nicht an das HIS, tauschen also keine Informationen mit anderen Versicherern aus. Dennoch speichern sie die Gesundheitsdaten für drei Jahre, selbst wenn kein Vertrag zustande kommt. Willst Du beim selben Anbieter später eine andere Versicherung abschließen, kann er auf diese Informationen zurückgreifen.

Einfacher ist es, über einen Versicherungsmakler oder -berater ein anonyme Risikovoranfrage zu stellen. Das bedeutet, der Berater schickt Deine Unterlagen an verschiedene Versicherungen, damit diese ein Angebot erstellen. Dabei macht er alle wichtigen Angaben zu Gesundheit und anderen Risikofaktoren, nennt aber nicht Deinen Namen. So kannst Du viele Tarife vergleichen, ohne selbst alle Versicherungen anschreiben zu müssen und ohne all Deine persönlichen Daten preiszugeben.

Wichtige Vorsorgedokumente: Vorsorgevollmacht, Betreuungsverfügung (alternativ oder ergänzend), Patientenverfügung, Sorgerechtsverfügung

Wenn Dein Partner stirbt, solltest Du schnell handeln. Den Tod musst Du „unverzüglich“ Deinem Versicherer melden. Das heißt: In der Regel hast Du zwei, drei Tage Zeit, um Dich bei der Versicherung zu melden. Dazu genügt zunächst ein Anruf.

Anschließend verlangt die Versicherung in der Regel mehrere Unterlagen. Du benötigst den Versicherungsschein. Den hat der Versicherer zu Beginn des Vertrags ausgehändigt. In jedem Fall benötigt der Versicherer die Sterbeurkunde, manchmal auch den Totenschein.

Der Totenschein wird in dem Krankenhaus oder von dem Arzt ausgestellt, der auch den Tod festgestellt hat. Für die Beantragung der Sterbeurkunde musst Du Dich beim zuständigen Standesamt melden. Zuständig ist das Standesamt, in dessen Gemeinde der Tod eingetreten ist.

Zur Beantragung der Sterbeurkunde benötigst Du folgende Unterlagen:

Hast Du die Unterlagen beisammen, schickst Du alles per Einschreiben an den Versicherer.

Sobald alle Unterlagen vollständig beim Versicherer vorliegen, sollte die Überweisung der Versicherungssumme nicht allzu lange auf sich warten lassen. Die Versicherungssumme überweist der Versicherer grundsätzlich auf das Konto des im Vertrag stehenden Bezugsberechtigten. Woran Du sonst noch denken musst, wenn jemand gestorben ist, liest Du in unserer Checkliste Todesfall.

Kommt es zur Auszahlung der Versicherungssumme, fällt keine Einkommenssteuer an. Auch beim Bezug von Waisen- oder Witwenrente wird das Geld aus der Risikolebensversicherung nicht als Einkommen gewertet.

Allerdings kann, je nach Vertrag und Verwandtschaftsverhältnis, Erbschaftssteuer anfallen. Das kann der Fall sein, wenn Ihr keine „verbundenen Leben“, sondern einzelne Verträge abgeschlossen habt und den jeweils anderen als bezugsberechtigte Person eingesetzt habt. Dann bekommt der Überlebende das Geld aus einem fremden Vertrag, weswegen das Finanzamt das als Erbe ansieht. Als Ehepaar habt Ihr allerdings einen Freibetrag von 500.000 Euro, als Unverheiratete 20.000 Euro. Bekommen Eure Kinder die Versicherungssumme, dann sind es 400.000 Euro pro Kind.

Unser Podcast zum Thema

Finanztip hat zwischen Mai und Juli 2019 die Preise von Risikolebensversicherungen mit gleichbleibender Versicherungssumme verglichen.

Zunächst haben wir eine Grundgesamtheit verschiedener Angebote bestimmt, indem wir eine Liste aller Versicherungsunternehmen zusammengestellt haben, die wir mit den Suchbegriffen „Risikolebensversicherung“ und „Risikolebensversicherung Vergleich“ auf den ersten fünf Ergebnisseiten der Google-Suche gefunden haben. Aussortiert haben wir Vergleichsportale und andere Versicherungsvermittler.

Die verbleibenden Websites von Versicherungsunternehmen haben wir darauf überprüft, ob Kunden dort über eine Online-Antragsstrecke einen Preis ermitteln und eine Risikolebensversicherung beantragen können. Versicherer bei denen dies nicht möglich war, haben wir aussortiert. So blieben folgende zehn Anbieter übrig, die wir genauer untersucht haben:

Bei diesen zehn Anbietern haben wir dann für den jeweils günstigsten angebotenen Tarif die Preise für zehn Musterkunden ermittelt. Dazu nutzten wir den Online-Rechner auf der Website der Anbieter. Unsere Musterprofile unterschieden sich in folgenden Punkten: Alter, Gewicht, Beruf, Raucher, Motorradfahrer, Laufzeit. Als Versicherungssumme wählten wir jeweils 200.000 Euro. Wir haben nur Preise für gesunde Menschen abgefragt, da die meisten Anbieter Aufschläge für Erkrankungen erst nach dem Online-Antrag berechnen. Daher ist uns der Vergleich von Preisen für Menschen mit Vorerkrankungen nicht möglich.

Unser Vergleich der Nettobeiträge hat gezeigt, dass die Angebote der Allianz, Ergo und Huk-Coburg für die zehn Musterkunden im Mittel am teuersten waren. Auch für die einzelnen Profile hatte keiner der drei Versicherer das günstigste Angebot, es wäre für jeden Musterkunden ein anderer Anbieter die preisgünstigste Wahl gewesen. Die Ergo war von den dreien im Mittel noch am wenigsten teuer was die Netto-Beiträge angeht, die Brutto-Preise waren jedoch im Vergleich sehr hoch. Zusammen mit einem relativ niedrigen Rating zur Beitragsstabilität vom Bewertungsinstitut Morgen & Morgen erschien uns die Ergo deshalb nicht empfehlenswert.

Bei den restlichen sieben Anbietern haben wir für weitere 20 Profile Preise erhoben. Hierbei haben wir ebenfalls Merkmale wie Alter, Gewicht, Beruf, Motorradfahren, Tauchen, Rauchen und Laufzeit variiert. Als Versicherungssumme nahmen wir entweder 200.000 oder 250.000 Euro an.

Nach unserer Preisabfrage hat uns die Gothaer mitgeteilt, dass sie ihren Online-Tarifrechner abschalten wird und Risikolebensversicherungen künftig nur noch offline über Versicherungsmakler und -vertreter vertreiben wird. Damit schied die Gothaer aus unserem Teilnehmerfeld aus.

Verti, ein noch recht neuer Anbieter von Risikolebensversicherungen, lieferte bei unserer Preiserhebung sehr häufig einen günstigen Preis, weil das Unternehmen in vielen Bereichen auf Risikozuschläge verzichtet, etwa bei fast allen körperlich fordernden Berufen, Motorradfahrern oder riskanten Hobbys. Außerdem ist der Beitrag für die gesamte Vertragslaufzeit fix, es gibt keinen Unterschied zwischen Netto- und Bruttobeitrag.

Dennoch haben wir uns entschieden, Verti nicht in den Kreis der Empfehlungen aufzunehmen, denn Verti selbst übernimmt nur den Vertrieb der Risikolebensversicherungen und die Kundenberatung. Als Risikoträger fungiert iptiQ, ein Unternehmen mit Hauptsitz in Luxemburg. Damit fällt die Risikolebensversicherung der Verti nicht unter den deutschen Sicherungsfonds Protektor, der Sparer schützt, falls ihre Lebensversicherung pleitegeht.

Sollte ein Versicherer zahlungsunfähig sein und eine Familie bekommt deshalb im Todesfall nicht die vereinbarte Versicherungssumme, kann das existenzbedrohend sein. Deshalb empfehlen wir nur Anbieter, die Mitglied bei der Protektor Lebensversicherungs-AG sind. Diese Sicherungseinrichtung der deutschen Lebensversicher führt die Verträge der Kunden weiter, falls ein Versicherungsunternehmen pleitegeht.

In einem letzten Schritt haben wir schließlich die Nettobeiträge der verbliebenen Anbieter verglichen. Kein Versicherer bot für alle 30 Musterkunden das günstigste Angebot, deshalb haben wir die Unternehmen nach der durchschnittlichen Abweichung vom Bestpreis und der maximalen Abweichung bei einzelnen Profilen bewertet.

Der Vergleich zeigte, dass Hannoversche, Huk24 und Europa im Schnitt die günstigsten Anbieter waren. Auch die Cosmosdirekt bot im Mittel für die 30 Musterkunden günstige Preise, allerdings fanden wir bei ihr in einigen Profilen deutliche Preisausreißer. Deshalb empfehlen wir, zusätzlich zur Cosmosdirekt immer noch bei einem zweiten Versicherer ein Angebot einzuholen.

Um zu entscheiden, in welcher Reihenfolge wir die Anbieter nennen, haben wir uns die Preisabweichungen noch einmal in einer abgewandelten Rechnung angeschaut, bei der wir die Nettobeiträge zu 80 Prozent berücksichtigt haben und die Bruttobeiträge zu 20 Prozent. Die Anbieter, die dabei am besten abgeschnitten haben, nennen wir zuerst.

Zum Zeitpunkt der Untersuchung hieß der getestete Tarif bei der Europa "Standard", seit 2023 heißt er "Basis". Die Bedingungen haben sich bei der Umbenennung nicht geändert.

durchschnittlicher Aufpreis gegenüber dem günstigsten Angebot | höchster Aufpreis gegenüber dem günstigsten Angebot | |

|---|---|---|

Hannoversche + Huk24 | 3 % | 22 % |

Hannoversche + Europa | 7 % | 22 % |

Hannoversche + Cosmosdirekt | 5 % | 38 % |

Cosmosdirekt + Huk24 | 6 % | 46 % |

günstigster empfohlener Anbieter allein | 11 % | 38 % |

Auszug aus den Ergebnissen der Untersuchung

Quelle: Finanztip-Recherche (Stand: 31. Juli 2019)

* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Klickst Du auf eine Empfehlung mit *, unterstützt das unsere Arbeit. Finanztip bekommt dann eine Vergütung. Empfehlungen sind aufwändig recherchiert und basieren auf den strengen Kriterien der Finanztip-Expertenredaktion. Mehr Infos