1. Welchen Lebensstandard strebst Du an?

Wie viel brauchst Du, um glücklich zu sein? Eine typische Fehlannahme ist, dass mehr Geld immer besser ist. Denn mehr Geld zu verdienen, heißt meistens auch mehr Arbeit bzw. weniger Freizeit.

Außerdem neigen viele dazu, (unnötigerweise) mehr auszugeben, nur weil sie das Geld dazu haben. Heißt für Dich: Schau, dass Dein Lifestyle und die damit verbundenen Kosten zu dem passen, was Du wirklich willst.

Dokumentier dafür einfach für ein paar Monate Deine Einnahmen und Ausgaben. Geh dann alle Posten durch und schau, worauf Du eigentlich verzichten könntest.

2. Welchen (weiteren) Berufsweg willst Du einschlagen?

Such Dir passend zu Deinen Interessen und Bedürfnissen in Sachen Zeit und Geld (Work-Life-Balance) einen entsprechenden Job. Bei Dir passt das alles nicht ganz zusammen? Dann trau Dich, über einen Jobwechsel nachzudenken – ggf. in eine andere Branche, die besser zu Dir passt.

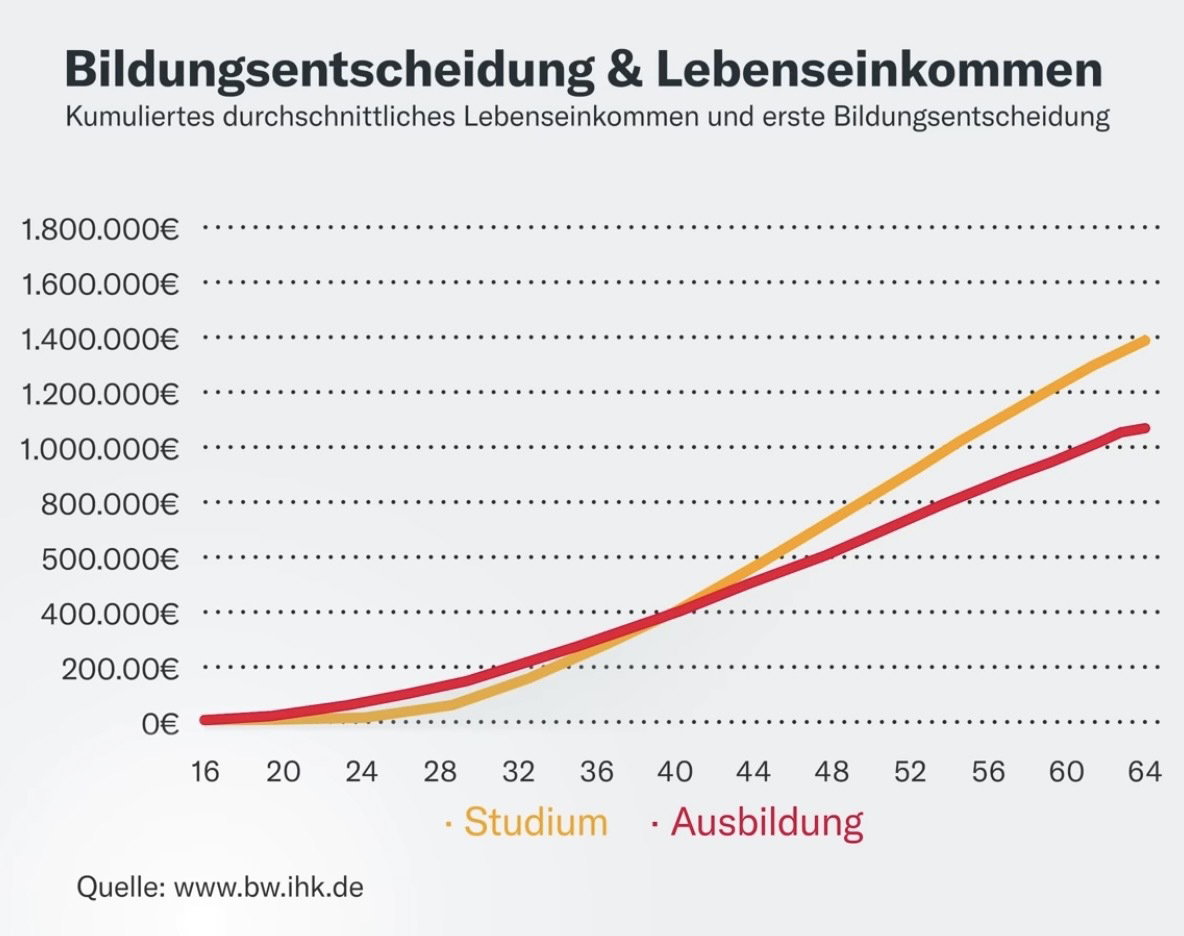

Wie viel Geld dabei rausspringt, hängt im Schnitt auch mit Deinem Abschluss zusammen. Hier ein Beispiel, wie sich das Einkommen nach einer Ausbildung im Vergleich zu einem Studium über die Jahre entwickelt:

Bis zum 40. Lebensjahr hast Du also mit einer Ausbildung durchschnittlich etwas mehr Einkommen. Danach sieht’s mit einem Studium besser aus.

Du bist nicht sicher, ob Du Deinen Berufsweg ändern solltest? Diese vier Anzeichen sprechen für einen Jobwechsel. Auch mit Selbsttests von der Bundesagentur für Arbeit kannst Du rausfinden, welche Jobs zu Dir passen könnten. Achte dabei neben dem Einstiegsgehalt auch auf Aufstiegs- und Zukunftschancen des Berufs bzw. der Branche.

3. Wie und wo willst Du wohnen?

Mieten heißt mehr Flexibilität in Bezug auf Wohnfläche, -ort, etc. Mit einer eigenen Immobilie bist Du dafür unabhängiger, was z. B. die Gestaltung angeht. Außerdem investierst Du durch die Kreditrate in Deine Zukunft: Irgendwann gehört die Immobilie Dir – und damit auch ein recht großes Vermögen.

Insgesamt kann sich sowohl Mieten als auch Kaufen lohnen. Du solltest Dich aber früh entscheiden, um gut planen zu können. Wie Du die Frage für Dich am besten entscheidest, liest Du in unserem Ratgeber "Mieten oder kaufen".

4. Auto oder kein Auto?

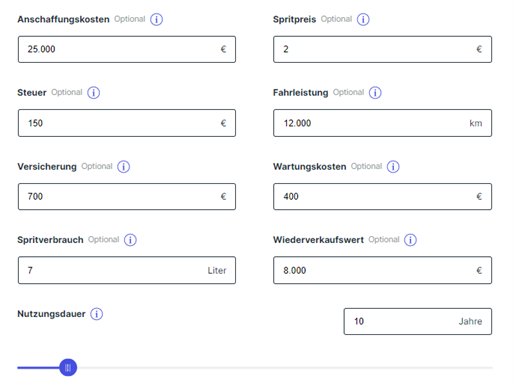

Dass Autos nicht billig sind, ist klar. Aber wie viel zahlst Du im Laufe Deines Lebens wirklich? Wir haben es mit unserem Autokostenrechner geprüft. Bei unseren relativ durchschnittlichen Angaben sah das Ergebnis so aus:

Für zehn Jahre sind das also über 46.000€. Dazu kommt, dass Du über in Deinem ganzen Leben vermutlich mehr als nur ein Auto hast, wodurch der Betrag dann schnell auf mehrere Hunderttausend Euro steigt. Alternativen (Öffis, Carsharing, ...) kosten aber natürlich auch und sind meistens nicht so flexibel. Rechne das deswegen für Deine persönliche Situation durch und schau, was am Besten für Dich passt.

5. Welche Altersvorsorge ist die richtige für Dich?

Auch hier ist die Immobilie eine Option. Oder Du legst Dein Geld am Kapitalmarkt an, z. B. in einen weltweit gestreuter Aktien-ETF.

Hier geht es nicht nur darum, für was Du Dich entscheidest, sondern auch wann. Je früher, umso schneller hast Du die Immobilie abbezahlt und kannst dann noch in ETFs investieren. Setzt Du hingegen gleich auf ETFs, profitierst Du länger vom Zinsenzinseffekt.

Deine Strategie oft zu verändern, macht diese Effekte kaputt. Außerdem ist jeder Wechsel meistens mit Transaktionskosten verbunden – z. B. Verkaufsgebühren bei ETFs.

Welche anderen Möglichkeiten Du hast und warum wir sie (nicht) empfehlen, liest Du in unserem Ratgeber zur Altersvorsorge.

6. Wie sieht die Familienplanung aus?

Steht z. B. eine Hochzeit an? Die Ehe kann steuerlich vorteilhaft sein, ist aber auch mit Aufwand verbunden. Ihr solltet beispielsweise klären, wie Ihr Eure Finanzen (ggf. inkl. Immobilie) bei einer potenziellen Scheidung regelt – Stichwort Ehevertrag. Nicht zu heiraten hat übrigens auch Auswirkungen.

Eine weitere wichtige Frage ist, wie es mit Kindern aussieht. Die bringen in der Regel viel "emotionale Rendite", kosten aber auch um die 700 bis 1.000€ pro Monat. Zusätzlich solltest Du ein Kinderdepot anlegen, um in die Zukunft Deiner Kinder zu investieren. Dafür empfehlen wir ING, Consorsbank, Comdirect, 1822direkt und Flatex. Hier kannst Du Kinderdepots eröffnen, ohne selbst Kundin oder Kunde zu sein.

Es gibt aber noch etwas, das Deinen Wohlstand bestimmt – und zwar, ob Du einen Plan hast. Mit diesen sechs Schritten erstellst Du Deinen finanziellen Masterplan.