Tipps & Tricks

Diese 7 Geld-Dinge solltest Du noch 2025 regeln

Auch kurz vor Jahresende kannst Du noch etwas Geld rausholen oder Deine Finanzen besser organisieren. 7 Dinge, die Du 2025 noch erledigen kannst – oder sogar solltest.

Tipps & Tricks

Auch kurz vor Jahresende kannst Du noch etwas Geld rausholen oder Deine Finanzen besser organisieren. 7 Dinge, die Du 2025 noch erledigen kannst – oder sogar solltest.

Steuer: Prüf, ob noch sinnvolle Ausgaben möglich sind

Depot: Überweis das Geld für die Vorabpauschale

Vorsorge: Klär mit der Familie, wer im Notfall alles regelt

2025 ist fast vorbei. Wir hoffen, dass Du dank Finanztip dieses Jahr schon jede Menge Geld gespart, hohe Tagesgeld- und Festgeld-Zinsen mitgenommen oder sogar endlich Deine private Altersvorsorge mit unseren Depot- und Aktien-ETF-Empfehlungen gestartet hast.

Ein paar Tage kommen aber noch. Die kannst Du nutzen, um nochmal einiges rauszuholen, zu organisieren oder endlich anzugehen. Zum Beispiel, indem Du diese Dinge erledigst:

Du kommst z. B. allein mit Fahrtkosten über die Werbungskostenpauschale von 1.230 €? Dann lohnt sich jeder weitere Euro, den Du für berufliche Zwecke ausgibst: Denn nur für alles über dieser Summe gibt’s nächstes Jahr bei Deiner Steuererklärung für 2025 was raus. In diesem Fall lohnt’s sich, z. B. noch Fachbücher oder einen Bürostuhl fürs Homeoffice zu kaufen.

Hattest Du dieses Jahr schon hohe Kosten für Zahnersatz oder Physio? Und Du brauchst eine neue Brille? Dann kauf sie am besten noch 2025. Das alles zählt zu den außergewöhnlichen Belastungen, die Du erst ab einem bestimmten Gesamtbetrag absetzen kannst – abhängig von Deinem Einkommen. Alles über diesen Betrag hinaus kannst Du dann von der Steuer absetzen.

Natürlich kannst Du auch noch spenden – das ist nicht nur für Deine Steuer sinnvoll.

Außerdem ist dieses Jahr die letzte Chance, Deine Steuererklärung für 2021 abzugeben. Noch mehr Ideen findest Du in unserem Ratgeber zu Steuertipps am Jahresende.

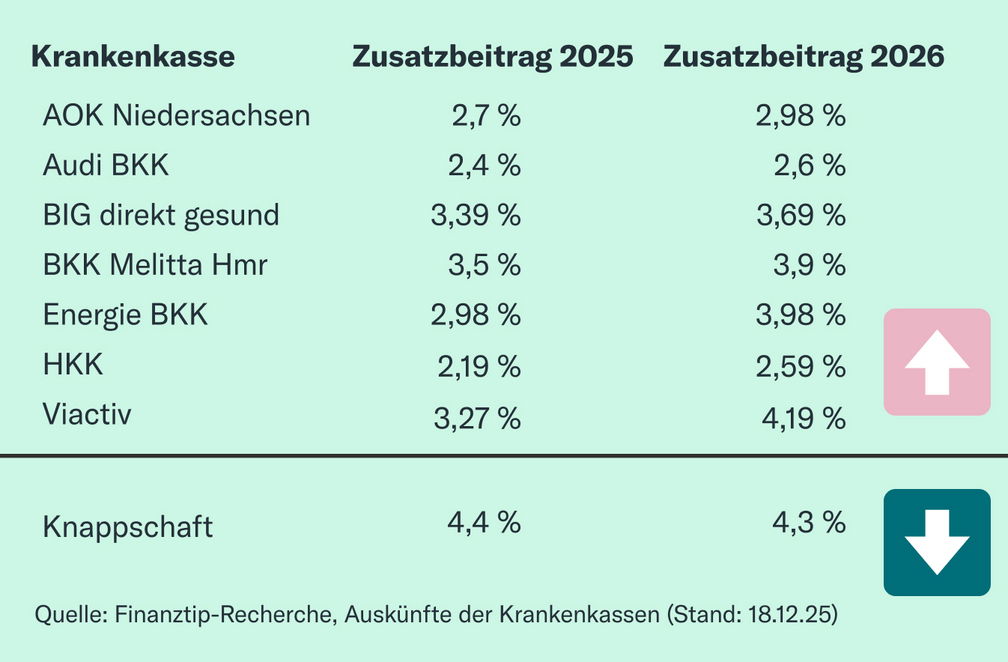

In diesen Tagen flattern die Beitragsschreiben der Krankenkassen herein. Einige heftige Erhöhungen von bis zu einem Prozentpunkt sind bereits dabei. Es gibt aber auch eine Senkung, jedoch auf hohem Niveau:

Den stets aktuellen Überblick gibt Dir unser Zusatzbeitrag-Ratgeber.

Vorläufig keine direkte Auswirkung auf die Zusatzbeiträge hat, dass es diese Woche eine Einigung beim Sparpaket der Regierung für 2026 gab. Jetzt dürfte der Bundesrat die 2 Mrd. € Einsparung durchwinken. Das könnte 2026 aber immerhin unterjährig zu weniger Erhöhungen führen.

Oder gehört sowieso schon zu den teureren? Dann denk über Kündigung und Wechsel nach. Denn die Spanne zwischen dem günstigsten (2,18 %) und teuersten Beitrag (4,39 %) ist aktuell riesig, sodass Du viele Hundert Euro sparen kannst.

Drei Krankenkassen können wir Dir schon jetzt empfehlen: HKK, Audi BKK und BKK Firmus haben weiter ein gutes Preis-Leistungs-Verhältnis und bleiben Finanztip-Empfehlung. Vielleicht wartest Du aber noch ein paar Tage ab, bis mehr Zusatzbeiträge feststehen und wir unseren Preis-Leistungs-Vergleich für 2026 abschließen können.

In den nächsten Ausgaben des Finanztip Newsletters und jederzeit in der Finanztip App und in unserem Krankenkassen-Vergleich halten wir Dich auf dem Laufenden.

Hast Du Deine 1.000 € Freibetrag ausgenutzt und auf die richtigen Banken verteilt? Eventuell lohnt sich eine Anpassung, denn Sparzinsen werden oft zum Jahresende ausgeschüttet.

Bekommst Du sie dank Freistellungsauftrag (FSA) steuerfrei, kannst Du das zusätzliche Geld direkt nutzen, um z. B. die diversen Jahresrechnungen Anfang 2026 zu bezahlen. Achte deshalb generell darauf, genug Geld auf dem Girokonto zu haben. Sonst drohen teure Dispozinsen.

Stress Dich aber nicht: Für immer verloren ist das Geld ohne FSA nicht. Zu viel gezahlte Steuer holst Du Dir nächstes Jahr einfach per Steuererklärung zurück. Denn die solltest Du sowieso immer machen.

Dafür empfehlen wir Dir Wiso Steuer (beste Leistung), Check24 (bester Preis) und viele weitere Anbieter in unserem Steuersoftware-Vergleich.

Auch auf dem Verrechnungskonto für Dein Depot sollte zu Jahresbeginn etwas Geld liegen oder ein FSA eingerichtet sein. Denn wenn Du einen Aktien-ETF oder anderen Fonds im Depot hast, fällt Anfang 2026 wieder die Steuer auf die Vorabpauschale an – oft auch für Ausschütter. Die Details haben wir Dir neulich nochmal hier ausführlich aufgeschrieben.

Unsere Faustregel, wenn Du das Thema schnell erledigen willst: Pro 10.000 € Fondsvolumen einfach 36 € aufs Konto überweisen oder einen FSA i. H. v. 124 € einrichten. Das reicht auf jeden Fall und gilt für Aktien-ETFs. Bei anderen Fonds bist Du mit 51 € (oder 178 € FSA) pro 10.000 € auf der sicheren Seite. Willst Du's ganz genau wissen, nutz unseren Vorabpauschale-Rechner.

Vielleicht bekommst Du zu Weihnachten mal wieder einen Gutschein. Aber was ist eigentlich aus den ganzen Gutscheinen der Vorjahre geworden? Schau mal Deine Ablagen durch. Denn sofern keine andere Frist auf einem Gutschein draufsteht: Nach drei Jahren verfällt er zum Jahresende. Gutscheine aus 2022 werden Ende 2025 also ungültig.

Nutz dann die letzten Tage des Jahres, um sie einzulösen. Hast Du noch ältere Gutscheine, frag beim Aussteller nach. Viele erlauben die Einlösung, auch wenn Du keinen Anspruch mehr hast.

Wenn an Weihnachten oder zwischen den Jahren die ganze Familie zusammenkommt, ist das die perfekte Gelegenheit für ein ernstes, aber wichtiges Thema: Was soll mit Dir passieren, wenn Du nicht mehr selbst entscheiden kannst, z. B. weil Du im Koma liegst? Und wer regelt dann eigentlich Deine Finanzen?

Beides solltet Ihr in Ruhe im Familienkreis besprechen. Und dann mit einer Patientenverfügung und Vorsorgevollmacht regeln. Ohne diese Dokumente kann es für Deine Angehörigen im Fall der Fälle sehr kompliziert werden, schnell oder überhaupt Entscheidungen zu treffen.

Die Dokumente kannst Du selbst erstellen, z. B. mit dem Muster des Bundesjustizministeriums oder kostenlosen Online-Tools der Verbraucherzentrale (hier und hier). Alternativ empfehlen wir Dir für beide Dokumente die Anbieter Afilio und PatientenverfügungPlus. Sie bieten Dir für einen fairen Preis extra Service wie z. B. einen Notfallabruf, der bei der Patientenverfügung besonders wichtig ist.

Transparenzhinweis: Die Gründer von Finanztip gehören mit HW Capital zum Investorenkreis von Afilio. Das ist aber nicht der Grund, warum wir Afilio empfehlen. Wir haben Afilio unabhängig davon gemäß unseres Redaktionskodexes als guten Anbieter ermittelt.

Am besten kümmerst Du Dich zusätzlich um eine Depot- bzw. Kontovollmacht mit einem direkt von Deiner Bank bereitgestellten Formular. Denn eine aktuelle Finanztip-Stichprobe zeigt: Nur 10 von 18 Depotanbietern akzeptieren eine allgemeine Vorsorgevollmacht.

Nicht nur mit einer Spende kannst Du Gutes für andere tun. Wenn Du unsere Mission unterstützen möchtest, hast Du verschiedene Optionen, das Thema Finanzbildung für mehr Menschen auf die Agenda zu bringen:

Vergiss bei alldem aber nicht, auch einfach mal abzuschalten. Und freu Dich schon auf einen ganz speziellen Newsletter, den wir Dir kommende Woche kurz vor den Feiertagen schicken.

Deine Finanzen. Deine App.

Verpasse dank Push-Nachrichten keine News, Spartipps oder wichtigen To-Dos mehr, erhalte einen Überblick über Deine Finanzen mit dem Finanztip Check-Up und speichere wichtige Inhalte für später.

Mit Deinem monatlichen Beitrag stärkst Du die Finanztip Stiftung und hilfst, unser Angebot auszubauen. Als Unterstützer erhältst Du zudem exklusiven Zugang zu Expertengesprächen und zur kompletten Finanztip Academy.

Unterstütze uns* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Lade Dir die Finanztip App herunter!

Jederzeit und überall die wichtigsten Finanz-News direkt auf Dein Smartphone!

Nicht mehr anzeigen