Tipps & Tricks

Schwacher Dollar: Musst Du Deinen ETF jetzt schützen?

Der MSCI World steigt und Dein ETF ist trotzdem im Minus? Das kann an schwankenden Wechselkursen liegen. Gegen die kannst Du Dich absichern – mit einem Haken.

Tipps & Tricks

Der MSCI World steigt und Dein ETF ist trotzdem im Minus? Das kann an schwankenden Wechselkursen liegen. Gegen die kannst Du Dich absichern – mit einem Haken.

US-Dollar schwächelt: Ein Euro bringt Dir mehr Dollar

Besicherte ETFs: Schützen vor solchen Kursschwankungen

Der Preis: Solche ETFs kosten mehr – und es gibt noch einen Nachteil

Am Ende der Tagesschau oder der Nachrichten im Radio begegnet er Dir relativ oft: Der Kurs des US-Dollars im Vergleich zum Euro. Vielleicht hast Du dadurch sogar ein ganz gutes Gefühl, wie viel US-Dollar Du momentan für einen Euro bekommst.

In der letzten Woche ist der Wert des US-Dollars im Vergleich zum Euro gesunken. Bedeutet: Du bekommst für einen Euro mehr US-Dollar. Am 24. September hast Du z. B. für einen Euro 1,17 $ bekommen. Das wirkt sich auf Deine Geldanlage aus.

Denn im MSCI World stecken zu ca. 70 % Aktien von US-Konzernen – und die werden in US-Dollar gehandelt. Du investierst aber in Euro in einen Aktien-ETF, der auch in Euro berechnet wird.

Verliert der US-Dollar an Wert, kann es so sein, dass der MSCI World eigentlich steigt – Dein in Euro gehandelter Aktien-ETF aber sinkt. Bewegungen des Wechselkurses können so kurzfristig Auswirkungen auf den Kurs Deines ETFs haben.

Gegen dieses Risiko sichern Dich spezielle Aktien-ETFs ab. Sie sind währungsbesichert, also gegen eine Schwäche des US-Dollars abgesichert. Man nennt solche ETFs auch „hedged“, also abgesichert. Sie heißen z. B. "MSCI World EUR Hedged ETF".

Und auf die setzen derzeit offenbar viele Anlegerinnen und Anleger: Laut einer Analyse der Deutschen Bank gehen 80 % der ETF-Zuflüsse in US-Aktien in solche „hedged“ ETFs. Gegen sie sprechen aber zwei wichtige Argumente:

Seit der Amtseinführung von Donald Trump ist der US-Dollar schwächer geworden. Im Januar 2025 waren beide Währungen noch beinahe gleichauf.

Doch selbst wenn der US-Dollar in der nächsten Zeit weiter verliert, ist er bei weitem noch nicht auf einem historischen Tiefpunkt. So hast Du beispielsweise im Oktober 2009 für einen Euro 1,50 $ bekommen. Von dieser Schwäche hat er sich über die Jahre dann wieder erholt.

Schwankungen zwischen Euro und US-Dollar sind ganz normal – und aktuell eher im normalen Bereich. Mitte 2021 war der US-Dollar etwa ähnlich viel Wert wie heute – und damals hat das kaum jemanden beschäftigt.

Lass Dich von solchen kurzfristigen Schwankungen also nicht verrückt machen, sie gleichen sich langfristig aus. Wie immer solltest Du bei Deiner Geldanlage nicht über Jahre, sondern über Jahrzehnte denken.

Mit einem abgesicherten ETF wettest Du stattdessen – nämlich darauf, dass es langfristig mit dem US-Dollar bergab geht.

Du könntest natürlich auch sagen: Was soll’s, mit einem abgesicherten Aktien-ETF geh' ich eben auf Nummer sicher. Aber die Währungsabsicherung kostet Geld – und zwar mehr, als Du wahrscheinlich denkst. Hält die Schwäche des US-Dollars nämlich nicht an, lässt Du durch die Kosten Rendite liegen.

Das zeigt eine Finanztip-Berechnung: Wir haben uns verschiedene Zeiträume angeschaut, bei denen der Euro/US-Dollar-Kurs zum Ein- und Ausstieg eines Investments gleich war. Das Hedging wäre also nicht nötig gewesen.

Konkret haben wir einen von uns empfohlenen unbesicherten iShares-ETF (IE00B4L5Y983) mit einem gehedgten iShares-ETF (IE00B441G979) verglichen.

Ein Zeitraum unserer Analyse war etwa vom 29. April 2015 bis 11. August 2023. Denn an beiden Tagen stand der Wechselkurs von Euro zu US-Dollar bei etwa 1,1. Das Ergebnis: Der abgesicherte ETF auf den MSCI World hat in diesem Zeitraum 1,6 % p. a. weniger Rendite gemacht als der normale MSCI-World-ETF.

Hättest Du in diesem Zeitraum 10.000 € angelegt, hättest Du über die acht Jahre knapp 2.200 € weniger Gewinn gemacht.

Der genaue Renditeunterschied schwankt, wenn man sich verschiedene Zeiträume anschaut, liegt aber oft über 1 %. Vom 20. Juli 2012 bis 9. September 2021 war der besicherte ETF z. B. 1 % p. a. schlechter als der unbesicherte.

Du hättest also deutlich weniger mit einem abgesicherten ETF rausgeholt, wenn Euro und US-Dollar normal schwanken.

Das liegt einmal an der höheren Gesamtkostenquote, der TER (Total Expense Ratio), solcher abgesicherter ETFs. Der normale ETF auf den MSCI World hat 0,2 % p. a., beim abgesicherten Gegenstück sind es 0,55 % p. a.

Dazu kommen Finanzierungskosten. Denn wie bei einem gehebelten ETF muss sich auch ein abgesicherter ETF vereinfacht gesagt Geld leihen, um sein Ziel zu erreichen.

Das kostet nicht immer gleich viel. Als einfache Faustregel kannst Du Dir merken: Je größer der Unterschied zwischen den Zinsen in den USA und der Eurozone ist, desto höher sind die Kosten für den ETF.

Wir raten Dir deshalb, in einen normalen Aktien-ETF auf einen weltweiten Index zu investieren. Ganz egal, ob darin nur Industrieländer stecken wie im MSCI World oder dem FTSE Developed, oder auch Schwellenländer wie im FTSE All World oder dem MSCI ACWI.

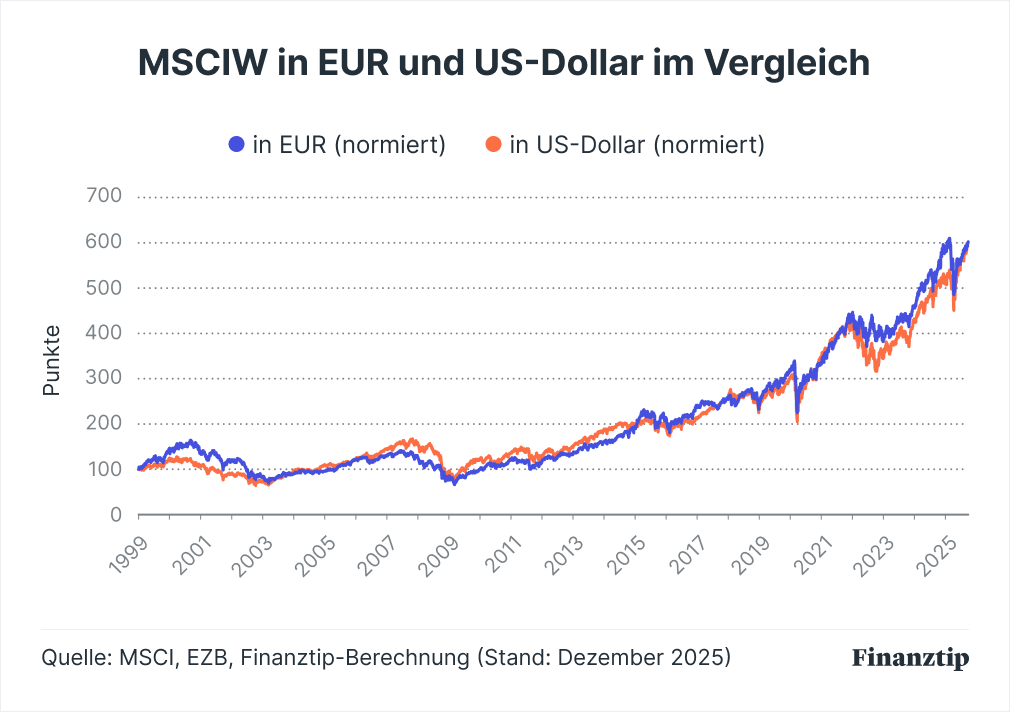

Denn historisch betrachtet hat sich z. B. der MSCI World in Euro beinahe identisch zum MSCI World in US-Dollar entwickelt.

Wenn es Dir trotzdem schwerfällt, bei schwankenden Wechselkursen, steigender Inflation oder Kurseinbrüchen ruhig zu bleiben und mit Deinem ETF-Sparplan einfach weiterzumachen: In seinem neuen Buch „Finanzen ganz einfach“ verrät Dir Finanztip-Chefredakteur Saidi Sulilatu seine Strategien, mit denen Dir das gelingen kann. Du kannst das Buch ab sofort vorbestellen und vielleicht auch an jemanden verschenken, der diese Tipps brauchen kann.

Deine Finanzen. Deine App.

Verpasse dank Push-Nachrichten keine News, Spartipps oder wichtigen To-Dos mehr, erhalte einen Überblick über Deine Finanzen mit dem Finanztip Check-Up und speichere wichtige Inhalte für später.

Mit Deinem monatlichen Beitrag stärkst Du die Finanztip Stiftung und hilfst, unser Angebot auszubauen. Als Unterstützer erhältst Du zudem exklusiven Zugang zu Expertengesprächen und zur kompletten Finanztip Academy.

Unterstütze uns* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Lade Dir die Finanztip App herunter!

Jederzeit und überall die wichtigsten Finanz-News direkt auf Dein Smartphone!

Nicht mehr anzeigen