Märchen: Sind günstige ETFs automatisch besser?

ETF-Wechsel: Umschichten kostet Rendite und Steuern

Zinseszinseffekt: Nur wer investiert bleibt, profitiert langfristig

“Der beste ETF ist der mit der niedrigsten TER, sonst verschenk ich Rendite.” Dieses Denkmuster ist weit verbreitet – kein Wunder, dass die ETF-Anbieter immer wieder mit Gebührensenkungen werben.

Erst kürzlich hat Vanguard die Kosten für sechs Aktien-ETFs reduziert. Darunter auch die von Finanztip empfohlenen FTSE-All-World-ETFs (ausschüttend: IE00B3RBWM25, wiederanlegend: IE00BK5BQT80). Bei beiden sinkt die TER von 0,22 auf 0,19 % p. a. Auch bei Xtrackers von der DWS gab es im Juli bereits Kostensenkungen.

Warum Du nicht ewig suchen solltest

Als Anlegerin oder Anleger kann Dich das verunsichern: Entweder, weil Du bisher noch nicht in ETFs investierst und lange mit der Suche nach einem möglichst günstigen verbringst. Oder weil Du schon einen ETF mit vielleicht etwas höheren jährlichen Kosten hast als beim ein oder anderen Vergleichsprodukt.

Kopfzerbrechen oder Abwarten lohnt sich aber selten: Denn der niedrigste Preis bringt nicht automatisch die beste Rendite. Ein Beispiel aus unseren Empfehlungen: Der MSCI-World-ETF von Amundi (FR0010315770) hat in den vergangenen fünf Jahren eine Rendite von 13,09 % p. a. erreicht – bei einer TER von 0,3 % p. a. Der ETF von UBS (IE00BD4TXV59) kam hingegen auf 12,78 % p. a., obwohl seine TER nur 0,1 % p. a. beträgt.

Halt Dich also nicht zu lange mit der Suche nach dem “perfekten” ETF auf. Die Gefahr ist groß, dass die Zeit, die Du mit der Suche verbringst, Dich wirklich Geld kostet. Denn in dieser Zeit kann Dein Geld nicht für Dich arbeiten – und Du verpasst den Zinseszinseffekt.

Wie sich ETF-Kosten wirklich auswirken

Die Kosten einer Geldanlage sind grundsätzlich wichtig, spielen aber bei den meisten Standard-ETFs keine entscheidende Rolle. Investierst Du z. B. in eine unserer 28 ETF-Empfehlungen auf den MSCI World, zahlst Du bei 20 davon deutlich unter 0,3 % TER p. a. Im Normalfall gerätst Du also an keinen ETF mit deutlich höheren Kosten als diesen.

Unterschiede von 0,1 oder 0,2 Prozentpunkten kannst Du also meist vernachlässigen – 1 oder 1,5 Prozentpunkte mehr an Kosten spielen aber eine massive Rolle. Denn welches Märchen sich ebenfalls hartnäckig hält, ist dass ein “guter” aktiv gemanagter Fonds seine Kosten von 1,5 % und mehr ja wert sei. Erzählt vor allem von vielen Finanzberatungen, die aktive Fonds – z. B. im Rahmen von fondsgebundenen Rentenversicherungen – verkaufen.

Zum Vergleich:

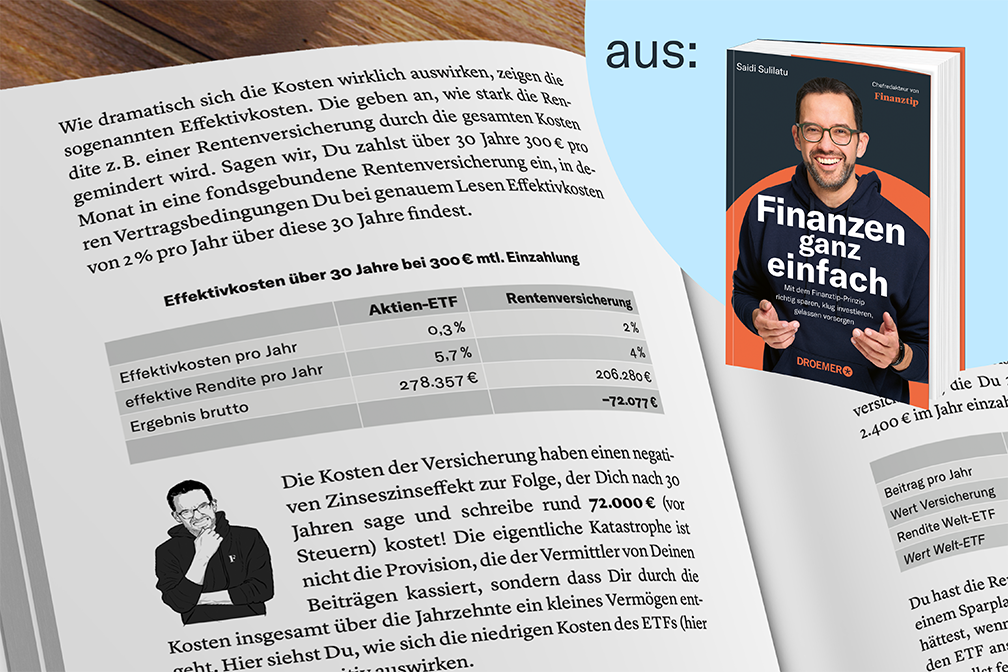

- Du legst 30 Jahre lang monatlich 300 € an und rechnest mit einer Rendite von 6 % pro Jahr. Komplett ohne Kosten hättest Du nach 30 Jahren knapp 293.900 €

- Steckst Du das Geld in einen ETF mit einer TER von 0,3 % p. a., bleiben vor Steuern knapp 278.400 € übrig. Du hast Dein Geld also verzweieinhalbfacht und dafür rund 15.500 € ETF-Gebühren bezahlt

- Bei einem aktiven Fonds mit 2 % p. a. TER bleiben Dir nur knapp 206.300 € – ca. 87.600 € gehen für Gebühren drauf. Also rund 72.100 € mehr bzw. das 5,6-Fache

In seinem Buch "Finanzen ganz einfach" räumt unser Chefredakteur Saidi mit teuren Denkmustern wie diesen auf und liefert viele interessante Einblicke, warum ETFs die private Geldanlage so nachhaltig verändert haben.

Mach Schluss mit Märchen – und setz auf Fakten

Aus der Berechnung kannst Du drei Dinge mitnehmen:

- Im Vergleich zu aktiven Fonds sind die Kosten bei ETFs zu vernachlässigen – investierst Du in aktive Fonds, landet ein Vielfaches der Gebühren bei der Bank und Fondsgesellschaft

- Innerhalb der ETFs machen die Kosten auch einen Unterschied – allerdings einen deutlich kleineren. Hast Du noch nicht mit ETFs angefangen, solltest Du lieber heute als morgen starten. Denn solange das Geld nicht investiert ist, kann es Dir keine Rendite bringen. Wartest Du gar monatelang mit dem Einstieg, können Dir die entgangenen Wertzuwächse unter Umständen etwas günstigere ETF-Kosten wieder zunichtemachen

- Bist Du mit Deinem ETF zufrieden, solltest Du ihn nicht verkaufen, nur weil er eine höhere TER hat als andere. Denn das kostet Dich Geld: Weil Du beim Verkauf Steuern auf Deine Gewinne zahlen musst, wenn der ETF im Plus liegt. Das tut deutlich mehr weh als eine etwas höhere TER

Vertrau also auf Dein Investment, bleib langfristig dabei – und lass Dich nicht von Märchen leiten. Wenn Du dabei noch Unterstützung brauchst, wirf einen Blick in unser unabhängiges Sachbuch “Finanzen ganz einfach”. Darin findest Du kompaktes Finanzwissen, Saidis persönliche Erfahrungen – und jede Menge Tipps, wie Du Deine Geldanlage stressfrei auf Kurs hältst.