Tipps & Tricks

ETF-Anteile verkaufen: Plötzlich Steuern auf Deine Rente fällig?

Im Ruhestand kannst Du endlich die Früchte Deines jahrelangen ETF-Investierens ernten. Aber wirkt sich das darauf aus, ob oder wie stark Deine Rente versteuert wird?

Tipps & Tricks

Im Ruhestand kannst Du endlich die Früchte Deines jahrelangen ETF-Investierens ernten. Aber wirkt sich das darauf aus, ob oder wie stark Deine Rente versteuert wird?

ETF-Anteile verkaufen: Vergiss nicht die Abgeltungssteuer

Höhere Steuer auf die Rente? Nein, keine Auswirkung

Günstigerprüfung: Wann Du Abgeltungssteuer zurückbekommst

Irgendwann ist es soweit: Du bist im Ruhestand und kannst Dich nach jahrelangem Investieren darauf freuen, mit Deinem weltweiten Aktien-ETF Deine gesetzliche Rente aufzubessern. Auf Deine Gewinne musst Du teilweise Steuern zahlen. Aber steigt dadurch Dein Steuersatz, wodurch Du auch mehr Steuern auf Deine Rente zahlen musst?

Erstmal zur Erinnerung: Wenn Du ETF-Anteile verkaufst, musst Du auf die erzielten Gewinne Abgeltungssteuer zahlen. Das passiert beim Verkauf automatisch über Deine Bank. Die Steuer liegt inkl. Soli bei 26,375 %. Bist Du in der Kirche, kommt noch Kirchensteuer dazu.

Bei Aktien-ETFs musst Du tatsächlich aber nur rund 18,46 % versteuern. Das liegt an der Teilfreistellung: Stecken im Fonds über 50 % Aktien, sind 30 % Deiner Gewinne pauschal steuerfrei. Auf alle Empfehlungen in unserem ETF-Vergleich trifft das zu.

Nutz außerdem Deinen Sparerpauschbetrag: 1.000 € Gewinn im Jahr ist komplett steuerfrei. Am besten machst Du eine Steuererklärung, um Dir zu viel gezahlte Steuer zurückzuholen. Alternativ kannst Du bei Deiner Depotbank auch einen Freistellungsauftrag einrichten.

Durch Deine zusätzlichen Einnahmen könntest Du jetzt auf die Idee kommen, dass Du deshalb mehr – oder überhaupt – Steuern auch auf Deine gesetzliche Rente zahlen musst. Das hören wir immer wieder, ist aber ein Mythos.

Denn Deine ETF-Gewinne sind beim Verkauf ja bereits als Kapitalerträge versteuert worden. Deshalb sind Deine Renteneinnahmen als sogenannte sonstige Einkünfte quasi ein separater Topf.

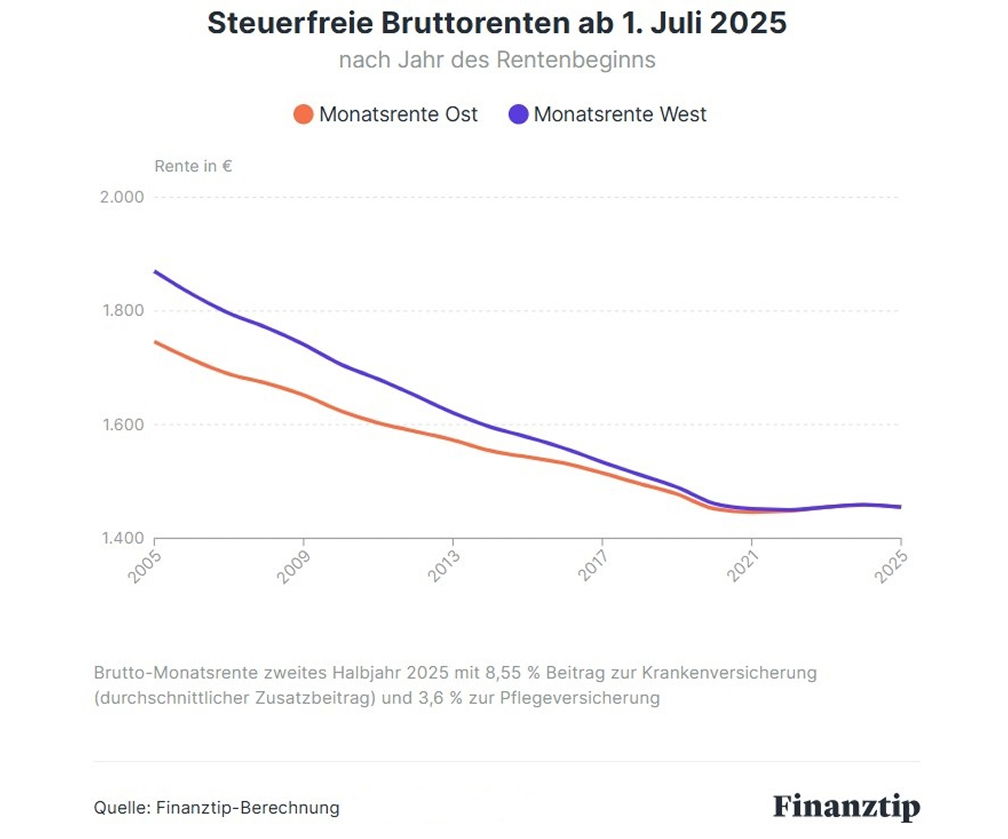

Heißt: Wenn Deine gesetzliche Rente sowieso steuerfrei ist, dann bleibt das auch so – egal wie viel ETF-Gewinne Du zusätzlich einstreichst. Bis zu welcher Höhe Deine Rente steuerfrei ist, hängt davon ab, wann Du in Rente gegangen bist. Hier ein Überblick:

Und auch wenn Du Steuern auf die Rente zahlst, wird es nicht mehr, wenn Du ETF-Anteile verkaufst.

Andersherum hast Du eventuell sogar einen Vorteil: Bekommst Du eine eher kleine Rente und hast im Ruhestand auch keine anderen größeren Einnahmen, kannst Du Abgeltungssteuer zurückbekommen. Das geht mit der sog. Günstigerprüfung, die Du aktiv mit einer Steuererklärung in Anlage KAP beantragen musst. Eine gute Steuersoftware erledigt das für Dich.

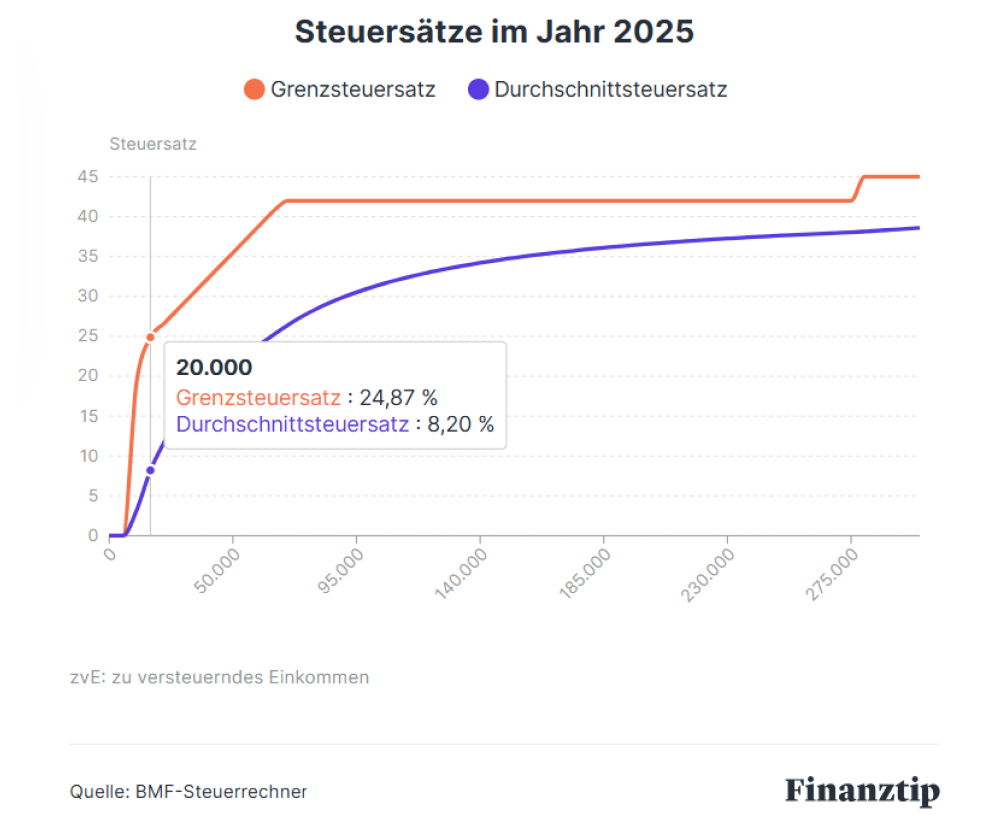

Damit prüft das Finanzamt für Dich, ob der Steuersatz für Kapitalerträge (25 % + Soli) höher ist als der Grenzsteuersatz auf Dein gesamtes Einkommen. Ist das der Fall, bekommst Du über die Steuererklärung zu viel gezahlte Abgeltungssteuer automatisch zurück. Denn Du musst immer nur maximal Deinen Grenzsteuersatz zahlen.

Faustregel: Liegt Dein zu versteuerndes Einkommen (zvE) inkl. der Kapitaleinkünfte unter 20.000 €, klappt die Günstigerprüfung fast immer.

Dein zvE ermittelst Du, indem Du von Deinen Einnahmen Vorsorgeausgaben wie für die Kranken- und Pflegeversicherung und grob gesagt alle absetzbaren Posten abziehst. Du findest das zvE auch immer in Deinem letzten Steuerbescheid.

Willst Du es fürs aktuelle Jahr rausfinden, nutz eine Steuersoftware. Dort wird es Dir am Ende als Prognose angezeigt. Nutz alternativ diesen Rechner des Bundesfinanzministeriums.

Aber keine Sorge: Mit dem Antrag auf Günstigerprüfung gehst Du sowieso kein Risiko ein. Ist Dein zvE zu hoch dafür, musst Du andersherum nicht mehr Abgeltungssteuer zahlen. Sie kann nur sinken, nicht steigen. Du kannst also nur gewinnen, aber auf keinen Fall verlieren.

Ein Beispiel: Johann hat als Rentner ein zvE von nur 10.000 €. Er muss darauf ohne weitere Einkünfte keine Steuern zahlen. Wenn er zudem 10.000 € Kapitaleinkünfte hatte, erhält er rund 500 € Steuererstattung – wenn er eine Steuererklärung macht.

Für die Steuererklärung empfehlen wir Dir eine Steuersoftware oder -App. In unserem Vergleich bietet Wiso Steuer die besten Leistungen, den besten Preis (kostenlos!) gibt’s bei Check24 Steuer. Weitere Empfehlungen findest Du in unserem Steuersoftware-Vergleich.

Liegt Dein zvE inklusive Deiner Kapitalerträge sogar unter dem Grundfreibetrag, kannst Du auch eine Nichtveranlagungs-Bescheinigung beim Finanzamt beantragen. Die legst Du dann Deiner Bank vor. Dann zieht sie erst gar keine Abgeltungssteuer mehr ab.

Und zum Schluss noch ein Spartipp: Wie schon beim Kauf von ETF-Anteilen zahlst Du je nach Depot auch beim Verkauf Ordergebühren. Sind die bei Deinem Anbieter besonders hoch, kann sich ein kostenloser Depotübertrag zu einer unserer günstigen Empfehlungen lohnen.

Bei unserem Preis-Leistungs-Sieger Smartbroker+ und unseren Empfehlungen Traders Place und Finanzen.net Zero sind Verkäufe ab 500 € sogar kostenlos. Den perfekten Überblick gibt Dir unser Depotvergleich.

Alle Details zur Rentenbesteuerung und dem ETF-Verkauf liest Du in unseren Ratgebern.

Deine Finanzen. Deine App.

Behalte den Überblick - jederzeit und überall. Mit der Finanztip App erhältst Du aktuelle Finanzinfos, Spartipps und wichtige Hinweise. Speicher oder teile Artikel, optimiere mit dem Finanztip Check-Up Deine Finanzen oder werde direkt per Push benachrichtigt, wenn es etwas Neues gibt. Hol Dir das gute Gefühl, nichts zu verpassen.

Mit Deinem monatlichen Beitrag stärkst Du die Finanztip Stiftung und hilfst, unser Angebot auszubauen. Als Unterstützer erhältst Du zudem exklusiven Zugang zu Expertengesprächen und zur kompletten Finanztip Academy.

Unterstütze uns* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Lade Dir die Finanztip App herunter!

Jederzeit und überall die wichtigsten Finanz-News direkt auf Dein Smartphone!

Nicht mehr anzeigen