Sobald Du weißt, welche Rate, Kreditsumme und Laufzeit Du Dir leisten kannst, ist der Zeitpunkt für den Vergleich gekommen. Wir empfehlen Dir, alle vier Kreditportale zu nutzen, also Verivox, Finanzcheck, Smava und Check24. Der Grund dafür ist einfach: Wir haben uns die Kredite angeschaut, die 13 Beispielkunden bei den Portalen bekommen würden. Dabei konnte sich kein Portal immer mit dem günstigsten Kredit hervortun – drei Profile haben sogar gar kein Angebot erhalten. Teilweise machten die Unterschiede zwischen den Angeboten mehrere Prozent und damit Hunderte Euro aus.

Maximale Zinsdifferenz bei den Testprofilen

Willst Du also den günstigsten Kredit für Dich, bleibt Dir nichts anderes übrig, als viermal zu vergleichen. Falls Du vorher über unsere Checkliste alle Daten zusammensammelst, sollte Dich der Vergleich aber nicht allzu viel Zeit kosten.

Achte dabei darauf, dass Du keine Restschuldversicherung abschließt. Sie greift in vielen Fällen nicht und ist zudem sehr teuer. Lass Dich daher nicht von der optischen Darstellung und der Beschreibung der Restschuldversicherung auf den Portalen täuschen. Denn die Versicherung wird zum Teil sehr stark am Ende des Beantragungsprozesses beworben. Auch ist der Verzicht auf die Restschuldversicherung teilweise so formuliert, dass er Dich tendenziell verunsichert – schließlich sicherst Du zu, alle Kosten im Falle von Arbeitslosigkeit, Arbeitsunfähigkeit und Tod selbst tragen zu können.

Zusätzlich solltest Du auf alternative Angebote in der Ergebnisübersicht achten. Denn diese können eine Restschuldversicherung enthalten, die Du eigentlich zuvor abgewählt hattest. In unserem Vergleich war das bei Check24 der Fall. Wenn Du also nicht aufpasst, dann könntest Du aus Versehen das falsche Angebot mit Restschuldversicherung auswählen.

Wichtig: Welche Versicherungen Du grundsätzlich brauchst, solltest Du unabhängig von der Kreditaufnahme entscheiden. Sinnvolle Versicherungen listen wir in unserem Ratgeber auf.

Der Vergleich im Detail

Wir haben alle vier Kreditportale in unseren Kreditvergleich eingebaut, er leitet Dich zu den Portalen weiter. Gib dort zuerst ein, wie viel Geld Du Dir leihen möchtest und wie lang die Laufzeit sein soll. Wähle einen Verwendungszweck aus – dabei kann ein Autokredit günstiger sein als ein Kredit „zur freien Verwendung“. Der Grund: Ein Autokredit ist aus Bankensicht weniger risikoreich, da das gekaufte Auto oft als Sicherheit dient. Denk also daran, wenn Du ein Fahrzeug finanzieren willst.

Du kannst Dich dann im jeweiligen Portal durch die Antragstrecke klicken. Teilweise zeigt Dir das Kreditportal dabei zunächst eine Zinsliste und Du wählst einen Anbieter aus, teilweise geht es gleich darum, Deine Daten einzugeben.

Zu den Daten, die Du eingeben musst, gehören Name, Beruf, andere Kredite und mehr. Sobald Du alles eingegeben hast, geben die Portale Deine Daten an die angebundenen Banken weiter, teilweise jedoch nur an einen Teil davon. Das kann unterschiedliche Gründe haben: Vielleicht will eine Bank zu diesem Zeitpunkt einfach keine Verträge über ein bestimmtes Portal abschließen oder aber das Portal nutzt einen Algorithmus, um zu entscheiden, bei welcher Auswahl von Banken Du die besten Chancen hast. Ein Grund mehr, alle vier Portale zu nutzen.

Die Banken prüfen dann, was die Schufa über Dich zu sagen hat. Mit den Daten, die Du eingegeben hast, und den Schufa-Daten schätzen sie Deine Kreditwürdigkeit ein. Die Anfrage ist Schufa-neutral, verschlechtert also Deine Bewertung bei der Auskunftei nicht. Schließlich erhältst Du eine Liste mit tatsächlichen Kreditangeboten samt Verträgen.

Die Liste zeigt Dir Kredite, die Du tatsächlich kriegen würdest. Du wählst das passende Angebot aus, dann fehlen nur noch die Unterlagen und Deine Unterschrift.

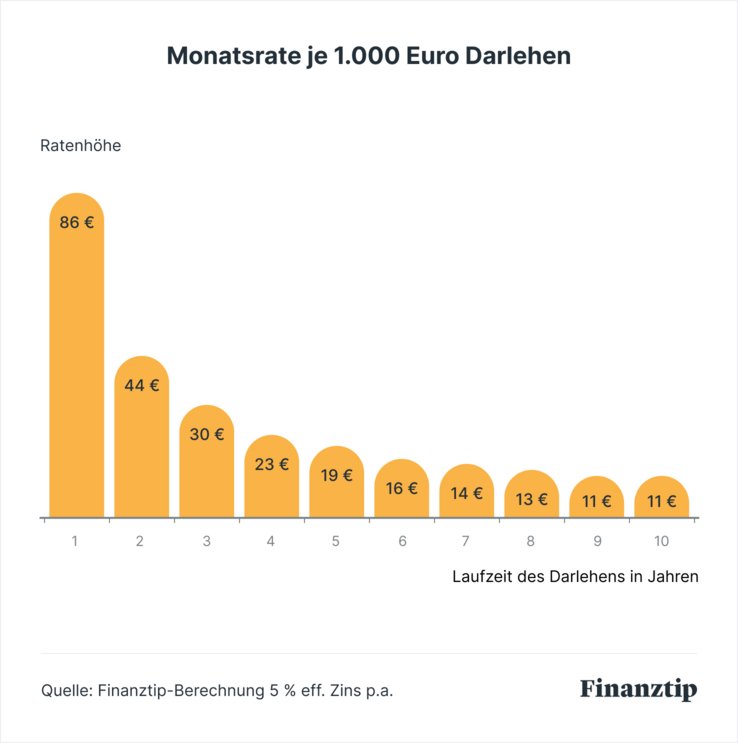

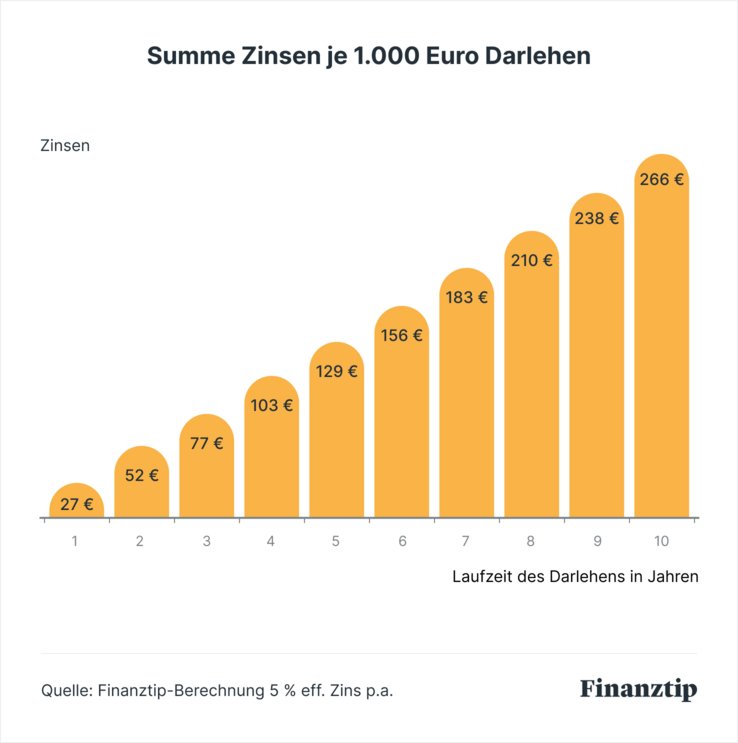

Bei der Wahl des Kreditangebotes solltest Du nicht nur auf die Zinsen schauen, sondern auch auf die Ratenhöhe. Da die Raten unterschiedlich berechnet werden, kann es sein, dass ein Kredit mit einem etwas höheren Zinssatz der preiswertere ist.

Insbesondere bei Krediten mit Restschuldversicherungen sind die Zinsen nicht ausschlaggebend. Die Kosten der Versicherungen werden nicht in den Zins miteinberechnet, zudem sind Restschuldversicherungen unterschiedlich teuer. Lediglich die Ratenhöhe zeigt Dir in solchen Fällen an, welcher Kredit der günstigere ist.

Vorsicht bei der Kreditberatung

Stell Dich auf Nachfragen vom Kreditberater ein. Nach dem Kreditvergleich kontaktieren Dich speziell geschulte Vertriebsexperten der Portale per Telefon, E-Mail oder SMS. Sie begleiten Deinen Antrag, bis Du ihn bei der Bank einreichst. Lass Dich durch die Mitarbeiter der Portale nicht unter Druck setzen, zum Beispiel schnell einen Kredit oder gar eine Restschuldversicherung abzuschließen.

Das Gespräch kann aber auch hilfreich sein, zum Beispiel wenn die Mitarbeiter Fehler in Deinem Antrag entdecken. Vielleicht hast Du vergessen, eine Versicherung anzugeben oder dem Berater ist aufgefallen, dass Du keine bestehenden Kredite angegeben hast, aber vermutlich doch einen Dispo bei Deinem Girokonto führst. Solche Fehler können Deine Zinsen verschlechtern. Oder sie führen gar dazu, dass Dir keine Bank einen Kredit geben will oder später ihr Angebot zurückzieht, nachdem sie den Fehler in den Unterlagen entdeckt hat.

Falls Du den Kreditvergleich nur angefangen, aber nicht zu Ende durchgeführt hast, wundere Dich nicht, wenn Du trotzdem angerufen wirst. Deine Telefonnummer trägst Du schon früh in der Antragsstrecke ein und erteilst die Erlaubnis, angerufen zu werden.